Durante varios meses el mercado asoció un triunfo de Javier Milei como un giro hacia políticas cambiarias de shock. En una primera etapa esperaba una propuesta dolarizadora. En la medida en que se entendió que la cantidad de dólares necesarios para esa propuesta no estarían disponibles, se migró hacia un esquema de unificación cambiaria. Siempre hablando de las expectativas del mercado que se reflejaban en la cotización de los futuros de tipos de cambio o en el precio de los activos dollar linked o la brecha cambiaria. ¿Qué pasa si el nuevo equipo viene con una propuesta más gradualista? ¿Qué incentivos o riesgos puede tener cada esquema?

Sin dudas nos planteamos estas preguntas porque hemos visto cómo en las últimas dos semanas el mercado ha ido recalibrando el valor de algunos activos y ahora lucen menos alineados con una política de shock o unificación cambiaria inmediata. Bajó el dólar financiero, bajaron los futuros y se achicó la brecha entre los instrumentos Dollar Linked y CER de similar duration.

Con la incertidumbre todavía sobre la mesa, porque no hay definiciones sobre el camino elegido, nos proponemos analizar los pros y contras de cada opción. El objetivo es entender qué costos y beneficios tendrán que evaluar los responsables de tomar la decisión.

Primero, los lineamientos generales

Por ahora hay pocas definiciones sobre el nuevo programa económico, pero ha quedado claro que el ajuste fiscal será el eje central. Se buscará que funcione como ancla de expectativas tanto para lograr financiamiento como para bajar la inflación.

Si bien está claro el objetivo, falta entender el cómo. Y es ahí donde aparecen las disyuntivas y el enfoque cambiario vuelve a adquirir una fuerte relevancia.

Por lo pronto, ya sea por la experiencia de 2016 o por imposibilidad de lograr financiamiento, el Tesoro buscará una rápida convergencia de sus cuentas.

Con la inercia inflacionaria del gasto primario, en especial las partidas vinculadas a la movilidad jubilatoria, lograr ese equilibrio puede ser muy complejo o puede ser necesario avanzar con un ajuste mayor al previsto originalmente. Mientras se avanza en esa convergencia fiscal, se debe lograr equilibrar el mercado cambiario y sobre todo aclarar expectativas hacia adelante, para extender el período de planificación, ya que hoy todas las decisiones se toman con un enfoque de muy corto plazo.

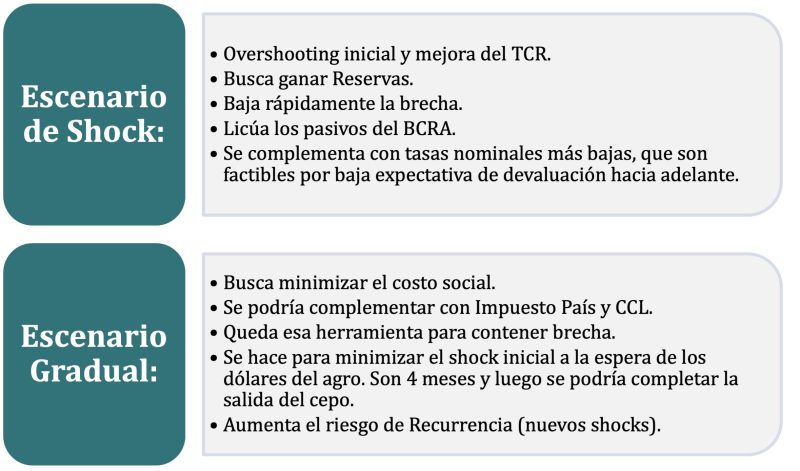

¿Qué implica Shock o Gradualismo Cambiario?

Las políticas de shock cambiario en general están orientadas a lograr un overshooting. Eso implica empezar con un nivel de tipo de cambio que sea percibido como caro por el mercado. Cuando se logra ese precio caro para el dólar, se acomodan los factores de oferta y demanda y se puede acumular reservas. El problema es que ese sobreprecio inicial se suele corregir con un mayor nivel de inflación.

Dado el punto de partida de la economía argentina, que tiene muy altos niveles de inflación y pobreza, ese riesgo es muy alto. Por eso en esta etapa es que quienes tienen la responsabilidad de tomar las decisiones empiezan a poner en la balanza los beneficios y costos de esa corrección vía shock y analizan escenarios alternativos.

La opción es encarar un proceso más gradual, que evite generar el overshooting y apunte a llevar el nivel de tipo de cambio real a lo que se estima que puede ser su nivel de equilibrio.

El desafío es encontrar posteriormente el ritmo de devaluación e inflación que permita mantener ese nivel de tipo de cambio real y no volver a caer en atrasos. Además, en las etapas iniciales puede ser más complejo encontrar una tasa de interés de equilibrio, o al menos que esa tasa sea más alta que en escenarios de shock.

Bloque informativo sobre Escenarios

En ambos casos, la primera discusión suele pasar por cuál es el nivel de tipo de cambio que logra el objetivo buscado. Ya sea por el overshooting o por el equilibrio de tipo de cambio real, porque a partir de allí se empiezan a buscar el resto de los equilibrios.

En el caso de los escenarios de shock, ese nivel lo encuentra directamente el mercado por la interacción entre la oferta y demanda de divisas.

En el caso del gradualismo, dado que requiere mantener controles, el punto de inicio lo propone la autoridad cambiaria. Eso implica un riesgo, que es no terminar de convencer al mercado de haber alcanzado el punto de equilibrio.

Además, dado que todavía hay necesidad de corrección y reacomodamiento de precios, la inflación inicial igual será alta y requerirá un crawling posterior que no permita el atraso del tipo de cambio real.

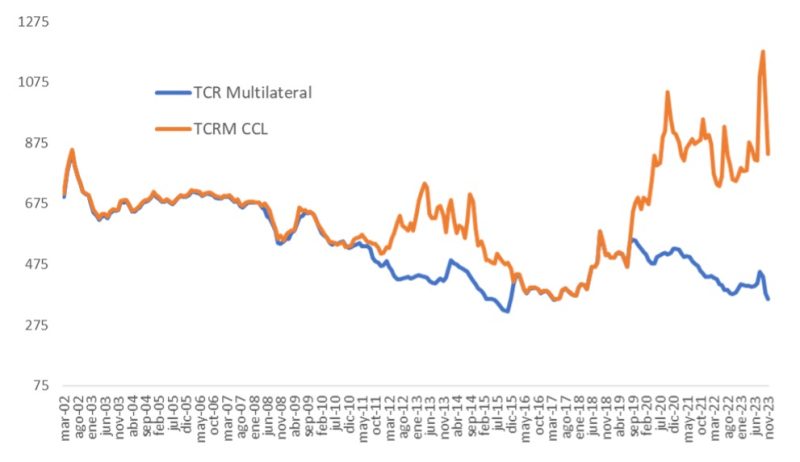

¿Dónde está el Tipo de Cambio Real?

Gráfica sobre ¿Dónde está el Tipo de Cambio Real?

Si expresamos los niveles en referencia al valor actual de $360 por dólar (dólar mayorista oficial), vemos que los períodos de estabilidad cambiaria se han logrado con valores de tipo de cambio real del orden de $680 sin ingresos de capitales y de $430 con fuertes ingresos de capitales.

Esa es la diferencia que se observa al analizar la situación de 2003-2006, post salida de convertibilidad y sin ingreso de capitales, cuando el mercado cambiario se estabilizó algo por debajo de los $700 pesos.

Tabla informativa

En cambio, en 2016 se logró salir del Cepo con un nivel de tipo de cambio real mucho más alto. Pero en ese momento el mercado cambiario se estabilizó con un fuerte flujo de inversión extranjera que se canalizó hacia las emisiones de deuda del Tesoro.

Implicancias de cada escenario.

El análisis anterior nos permite imaginarnos un nivel de equilibrio del orden de los $650 por dólar, siempre expresado a precios de hoy.

A ese valor se podría llegar por dos vías. El escenario de shock implica un overshooting que en 2002 por ejemplo se dio en $850, y luego se perdería tipo de cambio real hasta llegar al punto de equilibrio.

En cambio, en el escenario gradual se podría buscar llegar de entrada a ese valor de $650 y tratar de evitar que la inflación se lleve toda ganancia de competitividad cambiaria.

En las próximas dos semanas entenderemos cuál es el camino elegido. Pero siempre teniendo en cuenta los riesgos de cada escenario o lo que es lo mismo, la posibilidad de tener éxito con la nueva política cambiaria eligiendo uno u otro camino.