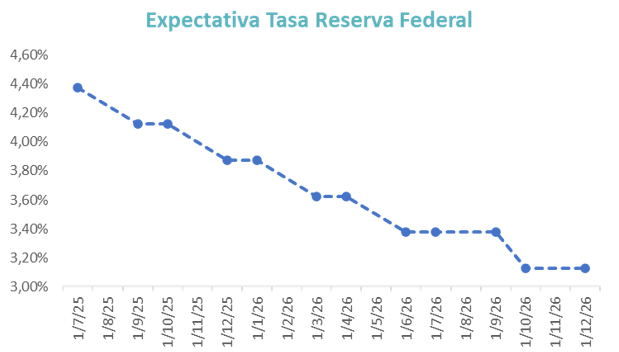

CONTEXTO INTERNACIONAL:

- Siguen las presiones políticas sobre el Presidente de la Reserva Federal. El Tesoro necesita tasas reales más bajas. Si bien,, un recambio puede implicar un shock para el mercado, para Argentina el escenario de baja de tasas y debilidad del dólar puede ser positivo. El Tesoro necesita bajar la tasa real que absorbe un parte muy relevante del presupuesto. El mercado por ahora espera dos bajas hasta fin de año.

CURVA PESOS TASA FIJA:

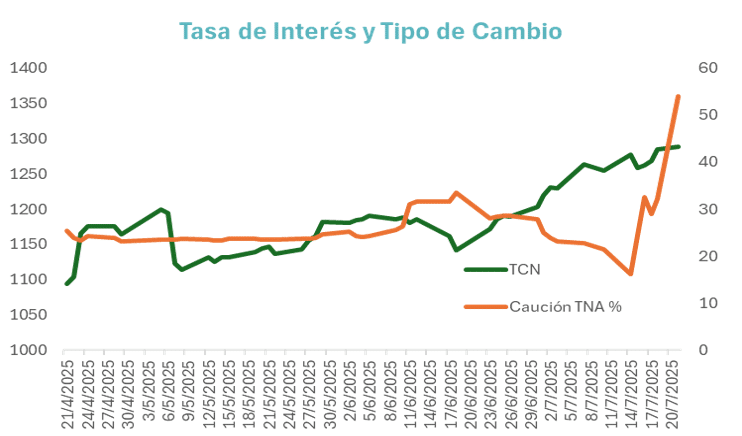

- La economía entró en una etapa de fuerte volatilidad de tasas. El desarme de las LEFIs viene siendo más complejo de lo esperado. Por ahora se ha dado una suba del tipo de cambio y una suba de las tasas de interés en un contexto de muy alta volatilidad.

- Las tasas reales y el Carry implícito es alto, como para tratar de compensar la suba del TCN.

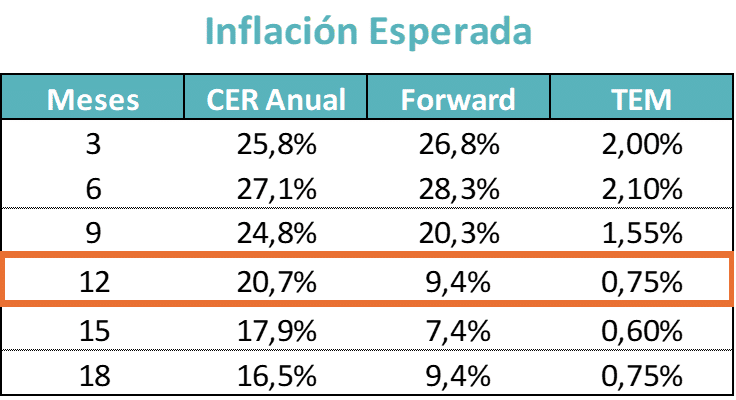

COBERTURA CER – TASAS REALES:

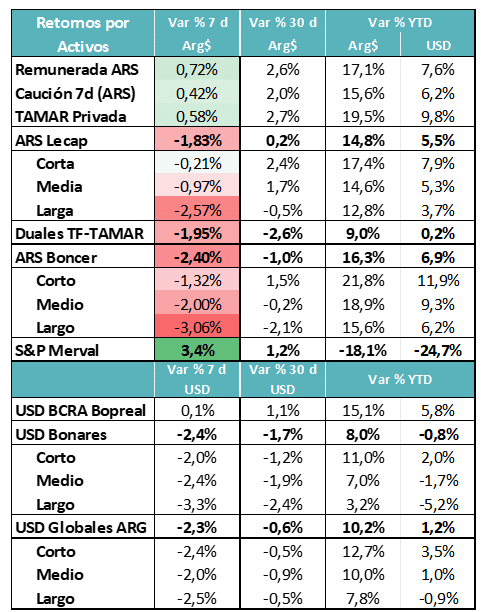

- Se ha dado una suba muy marcada de la tasa fija, sin que eso implique un incremento de igual magnitud en la inflación esperada. La tasa fija está pagando tasas reales mayores a la curva CER. Eso viene castigando el rendimiento de la curva CER.

- Una LECAP a dic-25, en este escenario dejaría una tasa real de casi 20 puntos.

MUNDO DÓLAR:

- Esta nueva etapa de metas de agregados necesita funcionar en un esquema en donde se produce un trade off entre tasas de interés y tipo de cambio. Si falta liquidez, suben las tasas, pero debería bajar la presión sobre el tipo de cambio. El tercer factor que incide son las expectativas, que deben estar alineadas para que funcione, si no se corre el riesgo de que tasa y tipo de cambio suban en simultáneo.

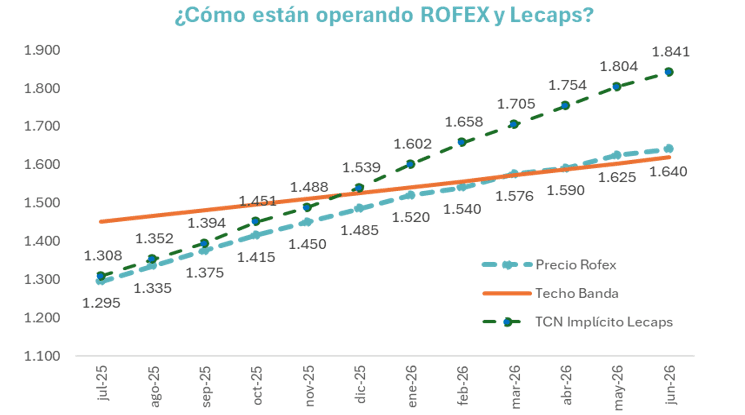

COBERTURA DÓLAR:

- En una rueda de alta volatilidad, el equipo económico se mostró dispuesto a convalidar tasas de interés muy altas para ponerle un techo al tipo de cambio. Cuando se acercó a $1.300 permitió subas muy marcadas, siempre acotando la cantidad de dinero. Entendemos que esta volatilidad de la tasa se puede repetir.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

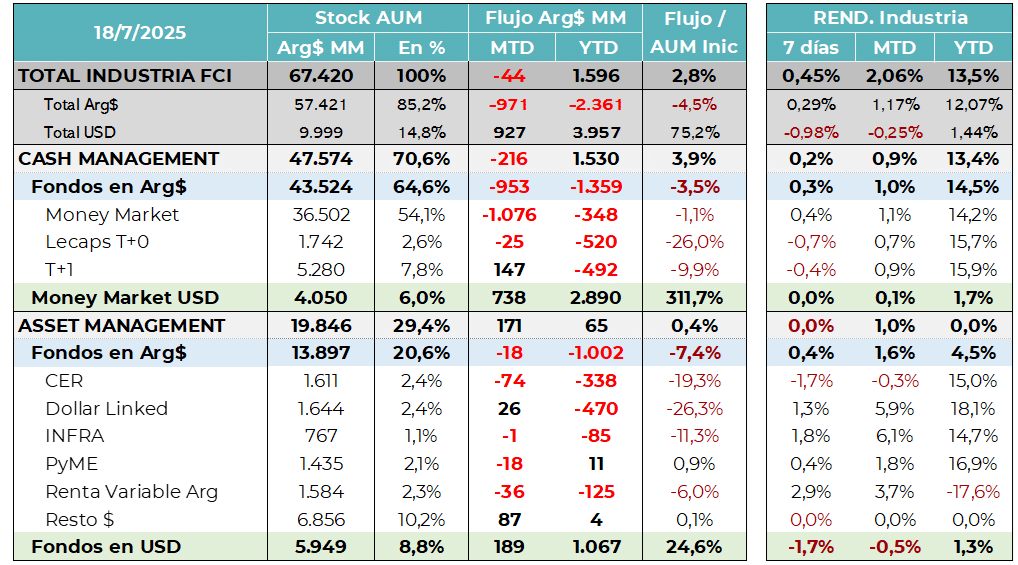

- El flujo de pesos sigue muy inestable, moviéndose de acuerdo a los vaivenes de la liquidez del mercado y de la tasa de caución. Los agregados monetarios se expandieron en julio por la estacionalidad y eso había generado flujo, pero cuando los pesos presionaron sobre el mercado cambiario, el BCRA y el Tesoro buscaron absorber pesos y secar la plaza. Eso implica menos flujo natural y el impacto se potencia con la competencia de la caución a 1 día.

La estacionalidad de julio combinada con la eliminación de LeFis generó flujos muy volátiles, que entran y salen de la industria según los niveles de la tasa de caución.

Todavía no ha quedado claro como va a operar el mercado cuando se terminen de asentar estos nuevos esquemas.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

- La estrategia de desarme de LEFIs es pleno pico estacional fue mucho más compleja de lo que parecía inicialmente. Si el objetivo era convalidar algo más de tipo de cambio y bajar las tasas reales, no se logró.

- El tipo de cambio está un escalón arriba y las tasas reales se fueron aniveles récord para tratar de contener el impacto cambiario.

- La consecuencia ha sido un nivel de tasa de interés más alto y sobre todo muy volátil. De cara a las próximas semanas no vemos premio en sumar duration, el posicionamiento buscará ser bien corto en los distintos fondos. Hasta que no se asiente la tasa de interés, el riesgo de extender plazos es muy alto.

- Todavía hay que entender cómo se acomoda el rolleo de la deuda en pesos con las nuevas necesidades de los bancos. En la licitación de la última semana el Tesoro necesitó convalidar un premio contra mercado. Pero la operatoria posterior no solo no corrigió ese premio, sino que se fue hacia niveles más altos de tasas.

- Con vencimientos altos de deuda en pesos y la prioridad de mantener contenido el tipo de cambio, el nivel de la tasa de interés puede seguir mostrando altos niveles de volatilidad. Ante eso, priorizamos estar cortos y hacer valer la liquidez.

En un escenario de mucha volatilidad, la duration deja de tener premio en cualquiera de las curvas. El riesgo asociado es demasiado alto para carteras que están a mercado. Hace 2 o 3 semanas que se ve a la industria de FCI acorta su posicionamiento en todos los fondos.