CONTEXTO INTERNACIONAL:

- A pesar de las presiones políticas sobre la Reserva Federal, el mercado sigue corrigiendo hacia abajo la cantidad de recortes de tasas que espera para los próximos meses. Esto por datos de inflación y empleo que muestran una economía sólida.

- El dato negativo para Argentina es la caída reciente del precio de la soja.

CURVA PESOS TASA FIJA:

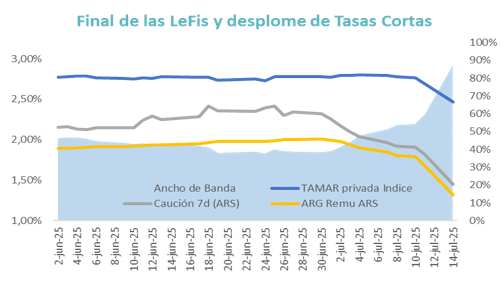

- Entró en vigencia el nuevo esquema de política monetaria sin LEFIs y sin el BCRA al final de la rueda. Eso bajó muy fuerte la remuneración d ellos excedentes de liquidez de corto plazo. La tasa de caución y cuentas remunerados bajó cerca de 8 puntos. La baja poco a poco se fue extendiendo también a tramos más largos.

COBERTURA CER – TASAS REALES:

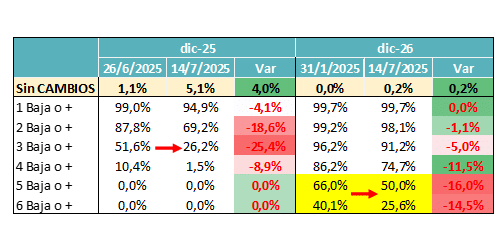

- Mientras se esperaba el dato de inflación de junio, los inversores prefirieron el tramo corto. El IPC de junio mostró un aumento de 1,6%, apenas por arriba del dato de mayo. Para julio la expectativa es que pueda acelerarse nuevamente, dada la suba del tipo de cambio, pero sin superar el 2%.

- La compresión de ese tramo hay que leerla vinculada también a la compresión de tasas que se dio por el cambio en la política de liquidez.

- La expectativa es que poco a poco esa preferencia se vaya trasladando al tramo medio donde todavía hay tasas reales altas.

MUNDO DÓLAR:

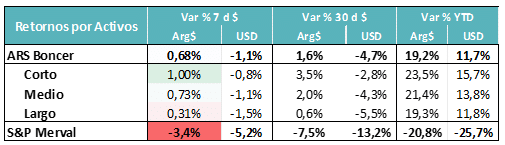

- En un escenario externo adverso, los activos locales siguieron esa tendencia y perdieron terreno a excepción de los más cortos. Además, hubo corte de cupones.

- Por ahora, preferimos estar corto en un contexto donde puede haber volatilidad, aunque la mirada larga sigue siendo constructiva.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

- El nuevo esquema monetario, sin el BCRA al final del día absorbiendo la liquidez excedente de los bancos, generó una fuerte caída en las tasas de interés de caución. Eso llevó mucho flujo de nuevo hacia los FCI de Money Market. Se revirtió el efecto de la falta de liquidez que se había visto en semanas anteriores, donde esos fondos había aprovechado la suba de la tasa de caución. En el mundo dólar se mantienen los flujos, ahora impulsados por el cobro de cupones de deuda HD local.

Llegó la esperada caída en las tasas cortas. Mantener liquidez se volvió mucho más caro en términos de costo de oportunidad.

Falta ver qué cómo se comportan los inversores y cuánto se animan a empezar a estirar duration sumando volatilidad de mercado.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

- Con la desaparición de las LEFIs, arranca de manera plena la Fase III de Programa Económico. Un esquema monetario con metas de agregados, no podía convivir con una tasa de política monetaria. La tasa necesita ser endógena y tener volatilidad.

- En este nuevo esquema, el costo de mantenerse líquido tiende a subir, con una brecha mucho mayor entre tasas cortas y tasas más largas. En ese marco podemos esperar una demanda creciente por Lecaps cortas para complementar ese manejo de liquidez. De a poco eso puede ir presionando sobre el tramo medio.

- Esto se está haciendo extensivo hacia el segmento CER, en donde primero comprimió el tramo corto y de a poco se podría ir haciendo extensivo hacia el tramo medio de la curva.

- Mientras tanto, sigue el desafío de lograr bajar el riesgo País, pero no se logra hacer comprimir el tramo corto de la deuda Hard Dollar. Veremos en la próxima semana si la baja de tasas ayudan a recuperar el apetito local por ese tipo de activos, que ofrecen devengamiento alto, potencial de compresión y eventualmente cobertura cambiaria.

- La renta variable sigue con dinámica semanal negativa a la espera de que bajen las tasas reales tan altas de las últimas semanas.

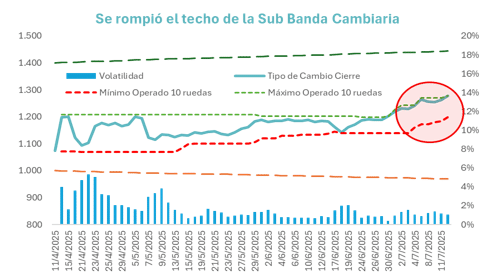

El Tipo de Cambio Real subió 15% en lo que va del año. Se dio por depreciación del peso, pero también por depreciación del dólar y apreciación del Real.

Ese tipo de cambio real más alto tiene que ayudar a bajar las tasas de interés que buscan los inversores para cerrar posiciones de carry trade. El margen versus el techo de la banda es menor.

Seguimos esperando volatilidad de TCN y de tasa de interés hasta que el mercado vaya encontrando el nuevo punto de equilibrio con tasas reales más bajas.