CONTEXTO INTERNACIONAL:

- El BCE avanzó con el 8vo recorte consecutivo de tasas y llegó a una tasa real apenas positiva (0,35% anual). En contrapartida, la Fed mantiene las tasas y la tasa real es del orden del 2% anual. A pesar de ello el dólar se sigue debilitando.

- Casi nula expectativa de baja de tasas de la Fed para el 18/06. Próximo recorte esperado para sep-25 y dic-25.

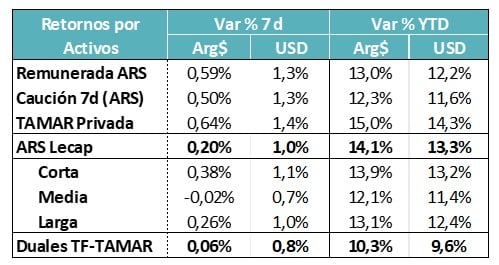

CURVA PESOS TASA FIJA:

- Esta semana hay nueva licitación y el mercado espera la reapertura del Bote30 (TY30), cuya performance fue positiva en las primeras ruedas, dando premio a los inversores iniciales.

- La repetición de ese esquema, posiblemente implique un rolleo menor al 100% para el resto de instrumentos en pesos, lo que sumaría liquidez al mercado local y ayudaría a bajar las tasas. En especial si se confirma un dato de inflación bien por debajo del 2% mensual.

MUNDO DÓLAR:

- Las señales políticas de la última semana no fueron buenas y eso impactó en la valuación de los activos Hard Dollar. La dinámica fue negativa con respecto a los países comparables de la región, dejando todavía un largo desafío para volver a tasas atractivas al mercado de deuda externo. Esto a pesar el premio que dejó para los “early adopters” la licitación del TY30.

COBERTURA CER – TASAS REALES:

- Los datos de alta frecuencia no muestran por ahora aceleración inflacionaria en junio. Si eso se confirma, se daría una saludable desvinculación entre movimientos del tipo de cambio y nivel de precios. En ese escenario, estamos viendo más premio en la curva de tasa fija que en la curva CER.

COBERTURA DÓLAR:

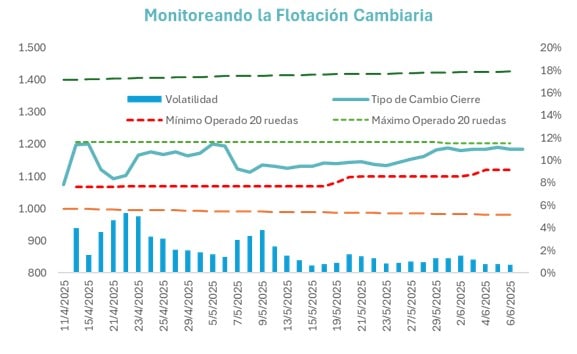

- El mercado sigue operando con una sub banda cambiaria que cada vez luce más estrecha. En especial se ha dado un desplazamiento del piso de esa sub banda hacia arriba. Primero corría en torno a $1,070 y hoy se ha desplazado 50 pesos hacia arriba. Por debajo de esos valores los exportadores parecen retirarse del mercado.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

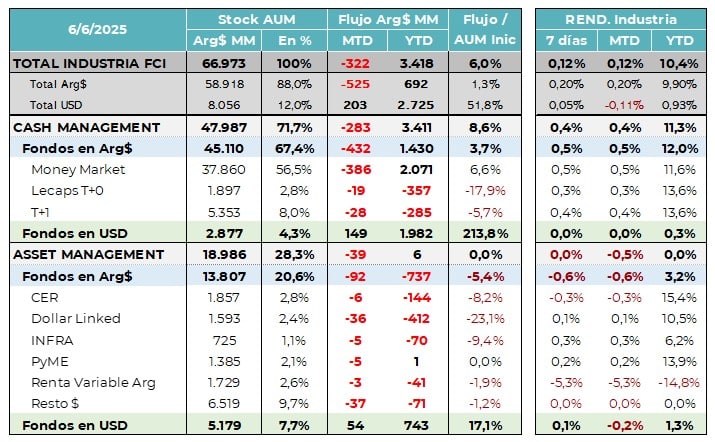

- Respetando la estacionalidad, el mes arrancó con flujos negativos en el mundo pesos. Esto a pesar de la liquidez que inyectó el Tesoro en la última licitación. Esperamos a ver si se avanza con la emisión de deuda en pesos con suscrición dólar CCL. Si eso se mantiene, el Tesoro podría estar inyectando nuevos pesos y cambiar un poco esta dinámica para la próxima semana. El mundo dólar se mantiene con fuerte crecimiento vía flujos netos que se canalizan en un 80% hacia el segmento de Cash Management.

Se confirma la recuperación de la demanda real de dinero, con el Tesoro inyectando pesos, pero con las tasas que no caen y con flujos de empresas e individuos muy acotados. El volumen sigue apareciendo por el lado de los dólares que buscan rendimiento para los saldos de caja.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

- Los datos de alta frecuencia siguen dando señales de desaceleración inflacionaria, algo que de corto plazo podría trasladarse a las tasas de interés del BCRA.

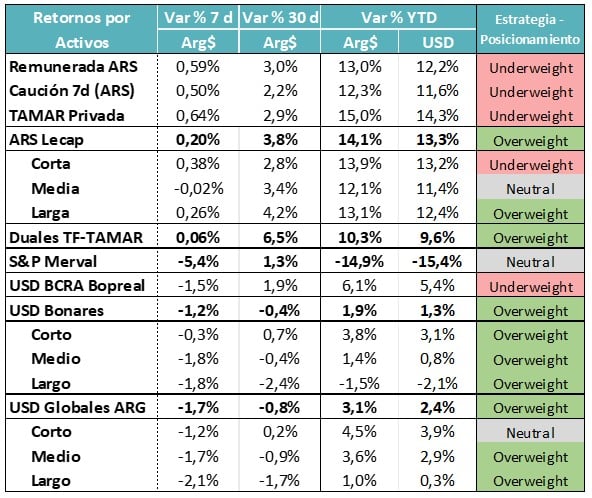

- Seguimos viendo como una preocupación la necesidad de bajar tasas reales, pero la curva CER se sigue “chocando” con el piso que impone la curva Hard Dollar con brechas cercanas a cero.

- Para el tramo corto entre CER y tasa fija, estamos viendo valor en el tramo más largo de la tasa fija. Pero también creemos que a los costos actuales, la opción Dual, con la cláusula TAMAR también puede resultar ganadora.

- Siempre manteniendo presente que el 30/06 cambia la alícuota de retenciones y, si bien la estacionalidad se debería haber suavizado por la flotación, la oferta cambiaria luego de esa fecha puede ser algo más baja. Ahí la Dualidad puede dar premio.

- Seguimos viendo valor en la deuda Hard Dollar, en especial en los bonos de legislación local.

Tasas reales positivas altas pueden implicar un ritmo algo más lento de recuperación de la renta variable.

El mercado muy atento a los diferentes perfiles de riesgo en el segmento de renta fija corporativa.

En la medida que se acerca el final de las alícuotas reducidas de retenciones, vemos a los inversores manteniendo los grados de cobertura y atentos a la volatilidad que pueda tener el mercado cambiario. Aunque pensamos que con flotación, esos movimientos se deberían haber suavizado significativamente.