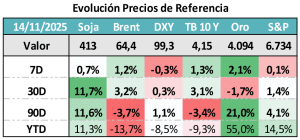

CONTEXTO INTERNACIONAL:

Vuelve la info a Estados Unidos post shutdown, pero por ahora con datos negativos. El cierre también afecta al nivel de actividad y empleo.

Dólar dejó de debilitase y subieron levemente las tasas largas. En una mirada de 30 días las tasas son mayores. Ese es un dato negativo para Argentina.

A favor que la soja se mantiene firme desde niveles bajos.

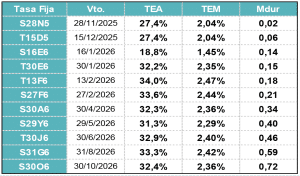

CURVA PESOS TASA FIJA:

Semana tranquila para la liquidez de corto plazo. Con el BCRA bajando las tasas cortas, volvió a tener pendiente positiva la curva de pesos a tasa fija.

Los bancos recortando lo que pagan por remuneradas y caución tranquila en el rango del 20%. El dato de inflación no ayudó a bajar tasas más largas.

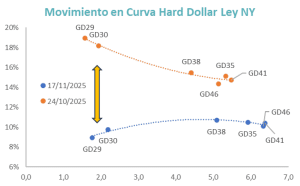

MUNDO DÓLAR:

El Riesgo País mantiene su tendencia descendente, pero a una velocidad mucho más contenida. Ahora tratando de quebrar el piso de 600 puntos. La referencia contra comparables muestra que todavía hay un margen de compresión de 70 / 80 puntos, que son los necesarios para igualar la performance de comprables en el año.

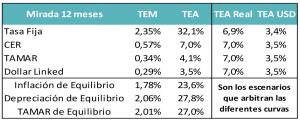

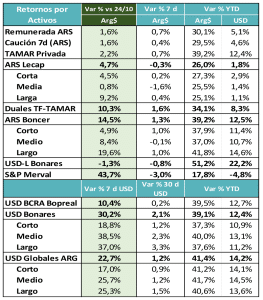

COBERTURA CER – TASAS REALES:

El mercado opera arbitrando las curvas en un escenario en donde la calibración fina de las expectativas puede marcar la diferencia. Tasas reales arbitradas en torno a 7% para el tramo medio y tasa en dólares que lucen bajas.

A esas cifras se llega con una inflación esperada del 1,78% mensual y con una depreciación levemente más alta. Poco volumen y caro el segmento DLK soberano.

Expectativa de tasas levemente descendentes.

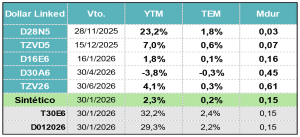

COBERTURA DÓLAR:

La cobertura cambiaria con activos soberanos luce cara. El mercado prefiriendo el riesgo privado para igual duration, aunque sean menos líquidos.

El sintético arrojando un rendimiento bajo, por lo tanto, también perdiendo atractivo en detrimento del corporativo.

Sigue la calibración de expectativas.

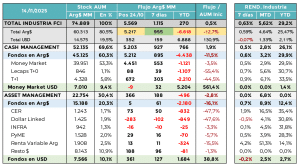

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

La industria de fondos sigue recibiendo flujos en pesos. Si bien todavía no logró revertir el drenaje de los meses previos a las elecciones, de a poco vuelven los pesos y van eligiendo un mix entre Money Market y otros segmentos con más duration. Es una industria que sigue siendo principalmente transaccional, pero que de a poco empieza a ver valor en la expectativa de baja nominal y su impacto sobre las tasas de interés. Los flujos en dólares se mantienen firmes y ya están a poco de llegar a representar el 20% del AUM total.

Los flujos en pesos se están canalizando en un mix más alto hacia T+1 y CER que lo que marcan los stocks actuales. Estas categorías están ganando pesos en la medida que los inversores se animan a sumar duration a sus carteras. En el segmento USD es más repartido, con 50% cash management y 50% asset management.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

El mercado sigue con un “sentiment” positivo. Eso se traduce en flujos que vuelven al mundo pesos y no presionan sobre el tipo de cambio.

Con las curvas en pesos arbitradas, las oportunidades aparecen de la mano de anticipar ajustes en las variables que difieran de lo que está puesto en precios.

Para los próximos 12 meses el mercado espera una inflación promedio del 1,8% mensual con un movimiento del tipo de cambio que va por arriba del techo de la banda. Si el techo de la banda se mantiene, tal como ha anunciado reiteradas veces el equipo económico, tanto depreciación como inflación pueden ser algo más baja de lo que aparece en precios. Detrás de ese número está también el nivel de la tasa fija. Si la inflación es menor a la esperada, podemos ver una oportunidad mayor de compresión en ese segmento.

De ese tipo de análisis deben surgir las decisiones de cartera que busquen maximizar oportunidades. Los rendimientos son cada vez más justos y esas pequeñas diferencias en las expectativas son las que marcarán las diferencias.

Si el escenario migra hacia un contexto de tasas reales algo más bajas, también podemos seguir viendo recorrido en el segmento de renta variable, que sigue casi 5 puntos debajo de fines de 2024.

En el segmento Hard Dollar vemos valor en el tramo corto de Ley Local, por el diferencial con la curva Ley New York. Pero con una mirada de mayor horizonte, la duration es la que tiene que marcar la diferencia en un escenario positivo. Inclusive considerando el posible impacto del anunciado programa de recompra de deuda que pondría el foco en el corto plazo.