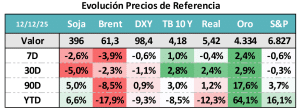

CONTEXTO INTERNACIONAL:

La Fed avanzó con el recorte de 25 puntos que esperaba el mercado, pero su mirada hacia adelante plantea dudas sobre los próximos pasos. El mercado espera un impasse.

El dato negativo es que precios de soja y petróleo siguen hacia abajo y la tasa a 10 años está cada vez más cerca de 4,2%.

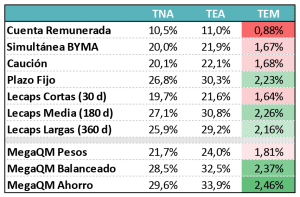

CURVA PESOS TASA FIJA:

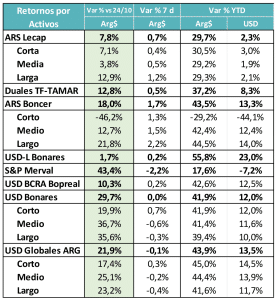

El segmento de tasa fija comprimió en la semana, en especial en el tramo más largo. Poco a poco se va llegando a niveles de tasas que ya lucen con poco margen adicional de compresión dados los niveles de inflación y el rendimiento de los activos Hard Dollar.

Empieza a haber un diferencial de rendimiento alto que funciona como aliciente para estirar duration.

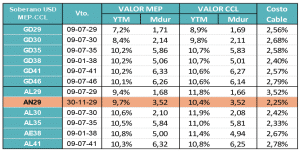

MUNDO DÓLAR:

El resultado de la misión del AN29 estuvo algo por debajo de lo que esperaba el mercado. Por eso no se produjo el desplazamiento del resto de las curvas que se esperaban. Por ahora se mantiene algo fuera de curva.

El mercado a la expectativa de cómo se resuelva el pago de los cupones del 9/1/26. Quedan pocas ruedas hábiles y sería deseable que ese pago no impacte en reservas. Impacto positivo de cambio en política de bandas y acumulación de reservas.

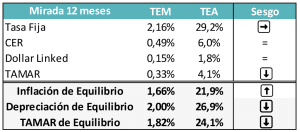

COBERTURA CER – TASAS REALES:

La baja de tasas ayudó a que se empiecen a alinear las expectativas hacia niveles de inflación algo más bajos. La inflación implícita de los próximos 12 meses ya se ubica en el 22%, luego de estar varias semanas arriba de 24%.

El spread de la curva CER se mantiene con pendiente bien positiva. El tramo largo puede comprimir si resulta exitosa la licitación hard Dollar. Atentos a cómo impacta nuevo escenario de bandas.

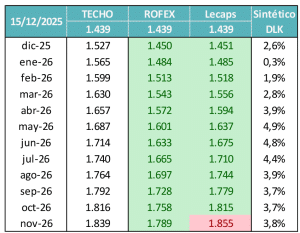

COBERTURA DÓLAR:

Nueva política de bandas pensada para dar margen a la contención del tipo de cambio real. No deja que se atrase por niveles de inflación que estén arriba del ritmo esperado para esta etapa. Esto puede llevar a una recalibración de las expectativas de inflación y de tasa.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

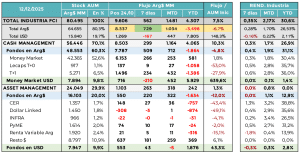

Los flujos en pesos siguen regresando a la industria de fondos. En la última semana se destacaron dos factores. El flujo total de $729.000 millones y el peso relativo que han tenido las categorías de mayor duration dentro de las opciones de Cash Management. Los FCI de Lecaps y en especial los T+1 están recibiendo mucho flujo en relación al peso relativo que tienen dentro de la industria. Eso les está haciendo ganar participación. Los inversores han reaccionado rápido al aumento de spread en las carteras de esos fondos versus las opciones de menor plazo. Es la consecuencia de una curva pesos con pendiente positiva.

El año cierra con los habituales movimientos de liquidez de las empresas y los individuos producto de los pagos salariales y SAC.

Los flujos en USD han reflejado también el impacto de las recientes emisiones de deuda en el mercado local.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

El mercado necesita asimilar todavía los anuncios recientes de modificaciones en la política de bandas y de acumulación de reservas. El BCRA ha encarado el proceso de re-monetización, pero busca hacerlo sin correr el riesgo de generar un exceso de oferta de pesos.

Por eso plantea una política que asegura que el techo de la banda va subiendo gradualmente en términos reales, lo hará al ritmo de la inflación internacional. A su vez establece los lineamientos para que el BCRA esté mas activo en la acumulación de reservas y tratando de no generar disrupciones en el mercado cambiario.

A priori las reacciones fueron buenas en el segmento dólares. Para el mundo pesos esto puede implicar la determinación de un nuevo punto de equilibrio, con un proceso de desinflación que puede ser algo más lento.

Estas medidas vienen a solucionar un problema que veníamos destacando que era la inconsistencia que se estaba dando entre los niveles de inflación proyectados (esperados) y el nivel del techo de la banda, lo que hacía anticipar un deterioro del tipo de cambio real.

Por lo pronto el impacto parece ser positivo también en la curva CER y quizás pueda sufrir el tramo largo de tasa fija, porque se necesitarán tasas algo más altas.

Como toda flexibilización cambiaria a priori es bienvenida, aunque implique un desafío por entender cómo se reacomodan y se encuentran los nuevos equilibrios de tasas nominales, reales y expectativas de tipo de cambio.

En especial hay que estar atentos a los movimientos que se puedan producir en las expectativas de inflación.