CONTEXTO INTERNACIONAL:

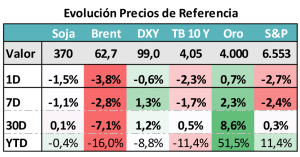

Nuevo evento en la guerra comercial entre USA y CHN. Estados Unidos a nuncia imposición de nuevos aranceles más restricciones a las exportaciones de software crítico y china responde con limitaciones al comercio de tierras raras y superconductores. Para el mercado esto implica menor crecimiento global de largo plazo. Por eso impacto negativo en commodities y tasas.

CURVA PESOS TASA FIJA:

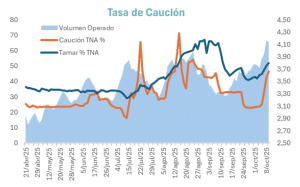

A nivel local la noticia es la intervención del Tesoro de EE.UU. Mientras tanto, con dos semanas para las elecciones, el BCRA mantiene ilíquida la plaza con impacto muy fuerte en las tasas de corto plazo. Caución operando de nuevo arriba del 50% de TNA. El shock se extendió también a tasas más largas, pero con menor intensidad.

MUNDO DÓLAR:

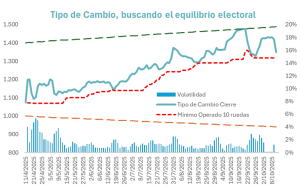

Dos datos relevantes en el mercado cambiario. Bajó el Spot (-5,6% en 2 días) y sobre todo bajó muy fuerte la brecha con MEP y con CCL, señal de que apareció oferta en diferentes segmentos, con desarme de algunas posiciones de cobertura y armado de sintéticos en pesos para aprovechar el cambio de dinámica.

COBERTURA CER – TASAS REALES:

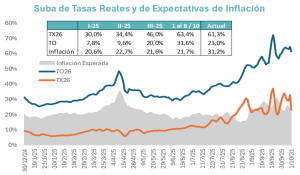

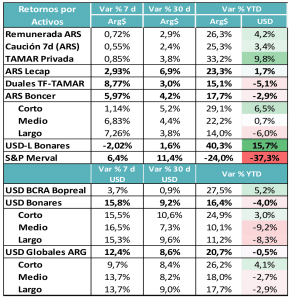

El mercado se está reacomodando, con suba de las tasas de interés fijas de corto plazo, pero menores expectativas de inflación hacia adelante por mejor escenario cambiario. Eso implica que suben las tasas reales, dejando margen para una compresión de la curva CER. Si el escenario se mantiene tranquilo en lo cambiario, aquí vemos oportunidades.

COBERTURA DÓLAR:

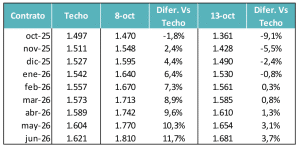

La intervención del UST no solo disparó más oferta de USD, sino que generó una fuerte compresión en el dólar spot y eso se trasladó a los contratos de futuros. Si bien se mantiene una posición de interés abierto muy alta, ahora recién desde el contrato de feb-26 el precio empieza a estar por arriba del techo de la banda. La semana pasada eso ya se daba desde nov-25. El mercado vuelve a creer en las bandas.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

Los inversores venían muy enfocados en aprovechar las tasas que ofrecía el segmento de cash management, en especial cuando la liquidez de corto había perdido valor ante la presencia del BCRA. Sin ese canal, se volvió a ciclos anteriores. Probablemente el BCRA encarecer los pesos para bajar las presiones sobre el tipo de cambio en estas últimas dos semanas antes de las elecciones. El otro factor a monitorear es el flujo de coberturas cambiarias ante el efecto de la intervención del Tesoro de EE.UU. y la caída del dólar spot y los contratos de futuros.

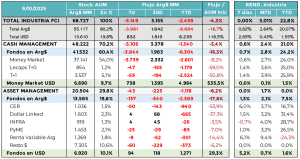

La Industria de FCI ante un nuevo ciclo de volatilidad en las tasas de interés de corto plazo. Sube la tasa de caución y se produce un arbitraje versus otras opciones de mayor plazo. Eso genera fuertes cambios en los flujos de pesos.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

A pocas horas de la reunión entre Trump y Milei, el mercado se ha acomodado bajo la premisa de un nuevo rol para el UST (Tesoro de EE.UU). La venta de divisas generó un efecto contagio hacia otros actores que bajaron su cobertura cambiaria desarmando posiciones.

Esta presencia más el anuncio de mañana parecen ser las herramientas del equipo económico para mantener estable el tipo de cambio hasta las elecciones.

Pero más allá de eso, el mensaje ha sido el de sostener la política de bandas más allá del 27/10. Y eso ha impactado fuerte en el valor de los activos de cobertura y los futuros de tipo de cambio.

Ese escenario es posible, pero tiene más posibilidades de ocurrencia en un contexto de una elección donde el oficialismo pueda asegurarse el poder de veto en ambas cámaras.

Si la economía va en esa dirección, pueden aparecer fuertes oportunidades en especial en el segmento de tasa fija y en la curva CER.

También vemos valor en la curva Hard Dollar si el UST respaldo los próximos pagos de cupones. En definitiva, quedan dos semanas en donde se pueden empezar a definir muchos de los frentes abiertos, pero donde el resultado electoral sigue teniendo un peso clave.

Fuerte recuperación de los activos Hard Dollar, con baja del riesgo país. El eventual apoyo del UST que se anunciaría formalmente esta semana puede implicar un espaldarazo para esos activos. Si ese escenario se consolida, también puede haber valor en activos en pesos como la curva CER, muy castigada en los últimos meses, con tasas reales muy altas.