CONTEXTO INTERNACIONAL:

- Siguen las señales mixtas desde el exterior, con la soja y el petróleo débil, pero con leve baja de tasas y mejora en los activos emergentes tanto en renta fija como en renta variable.

- Expectativa por la inflación de USA y los datos menos dinámicos que se vienen viendo de actividad y empleo.

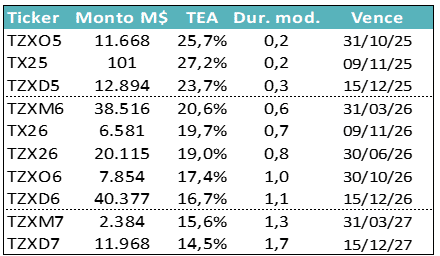

CURVA PESOS TASA FIJA:

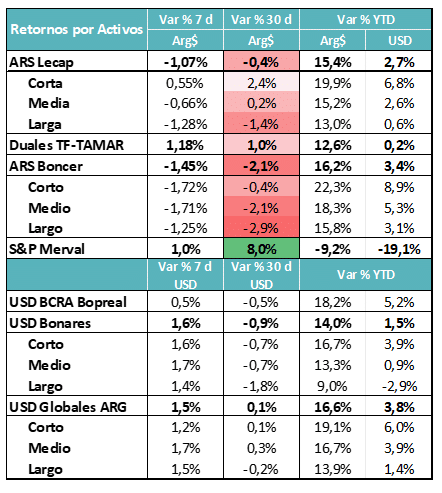

- Con los bancos ajustándose para integrar los numerales necesarios de encaje, la tasa corta alcanzó niveles récord y se empezó a trasladar hacia las tasas de plazo fijo. Se corrió toda la curva y ya con los bancos pagando más largo parece que se empiezan a acomodar para transitar un período mas largo con tasas en estos niveles.

COBERTURA CER – TASAS REALES:

- La suba de la tasa fija de corto plazo generó, vía arbitraje, un aumento de los spreads de la curva CER hasta niveles récord bajo el actual esquema de flotación.

- Entendemos que estos niveles se pueden sostener mientras exista volatilidad de corto plazo, pero no son de equilibrio.

MUNDO DÓLAR:

- Los activos locales en la semana parecen haber copiado la dinámica externa, pero en el día a día fue muy diferente. La semana pasada arrancó con una fuerte recuperación y sobre el cierre devolvieron valor.

- Seguimos pensando que hasta las elecciones se pueden seguir dando estos movimientos y que recién luego, dependiendo del resultado, se puede dar una consolidación mayor.

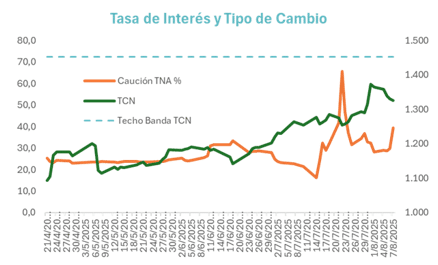

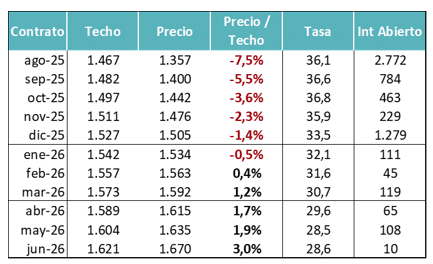

COBERTURA DÓLAR:

- El BCRA sigue interviniendo en futuros, pero ahora con una estrategia diferente. Vende en los contratos largos siempre que el precio esté por arriba del nivel proyectado para el límite superior de la banda. Eso abre oportunidades en 2026, donde algunos inversores empiezan a armar sintéticos con LECAPs+ Rofex.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

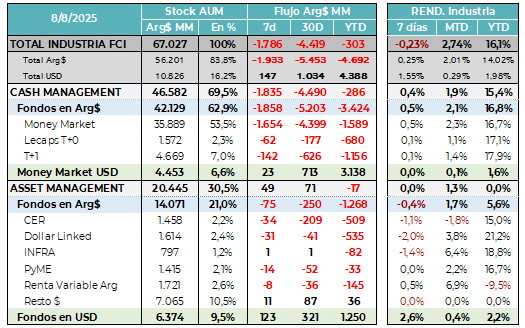

- Otra semana muy negativa para los flujos. Toda vez que la tasa a un día rebota, los FCI Money Market pierden flujo. La industria sigue creciendo por dólares, pero se achica en el mundo pesos. Ni siquiera las categorías de cobertura han tenido flujo positivo, porque al ser activos con más duration, están expuestos a volatilidad. Hacia adelante, con licitación del Tesoro esperamos más flujo, aunque la liquidación recién sería el lunes 18 por el feriado.

El aumento de encajes a los bancos pasó factura a la liquidez. Con tasas cortas subiendo fuerte, los flujos en pesos de cash management fueron negativos.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

- Cada vez estamos más cerca de las fechas clave para el proceso electoral. Eso hace que la mirada de los inversores sea diferente. Hoy la estrategia predominante para todas las curvas siguen siendo la de acortar duration, porque el contextos volátiles el riesgo para activos que se registran a mercado es mucho mayor que el premio.

- La volatilidad de la tasa ayuda a bajar la volatilidad del tipo de cambio. Cada vez que hay presión sobre el TCN, se deja subir la tasa a niveles cada vez más altos con el objetivo de contenerlo.

- En la medida que se acerca el período electoral, los riesgos de mayor volatilidad aumentan. Aunque en este escenario, los diferentes instrumentos de cobertura siguen dado protección (tienen spread positivo), por lo tanto mantenemos el foco en el objetivo puro de cada fondo.

- En tasa fija con foco en cash management nos mantenemos cortos, en CER se van haciendo ajustes menores, pero la estrategia sigue siendo mantener una cartera con buena TIR y baja duration.

- En los FCI Dollar Linked se está buscando armar un mix de sintéticos y corporativos DLK.

- Para las carteras en dólares mantenemos el enfoque de seguir eligiendo los mejores riesgos y arbitrar duration / TIR.

El mercado entra cada vez más en modo electoral y eso implica mantener el foco en las estrategias puras de cada instrumento para que los clientes pueda tomar posición en función de sus propias necesidades.