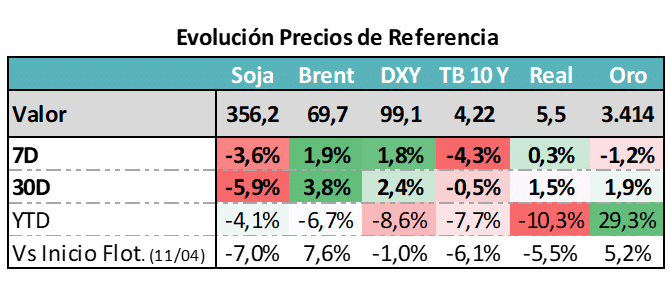

CONTEXTO INTERNACIONAL:

- Semana negativa afuera con conflicto arancelario entre Estados Unidos y Brasil.

- Soja cayendo y dólar más fuerte, apenas compensado por una leve recuperación del petróleo y con la tasa a 10 años que bajó a 4,2%.

Siguen las presiones políticas sobre la FED.

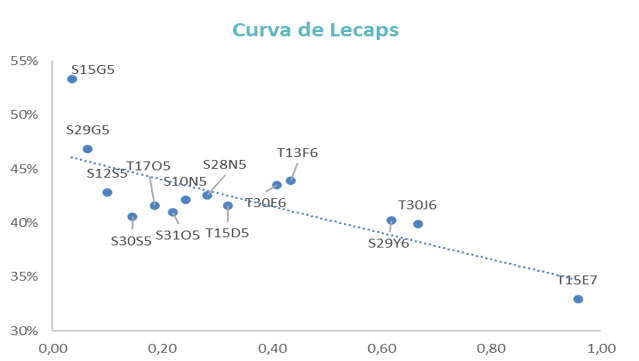

CURVA PESOS TASA FIJA:

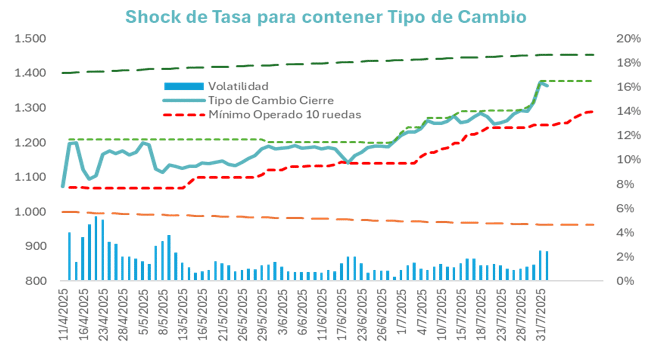

- Los altos niveles de volatilidad y la tendencia de los inversores a posicionarse corto no fueron suficiente para compensar la necesidad del Tesoro del seguir sacando pesos del mercado. La curva de Tasa fija (LECAPs) se mantiene con marcada pendiente negativa la espera de entender cómo se estabiliza el actual ciclo de presión cambiaria.

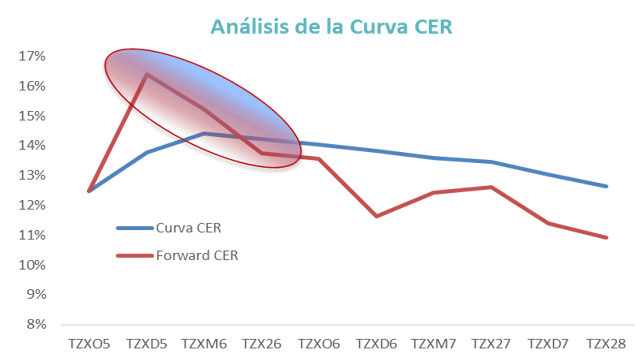

COBERTURA CER – TASAS REALES:

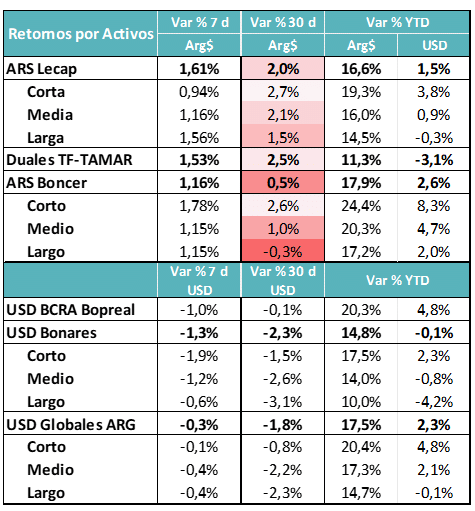

- Con la tasa fija muy por arriba de las expectativas de inflación, a la curva CER le cuesta encontrar un nuevo equilibrio. Se siguen viendo tasas forwards muy atractivas en el tramo medio (2026). Es una oportunidad para los que busquen sostener por más tiempo estas rentabilidades en términos reales.

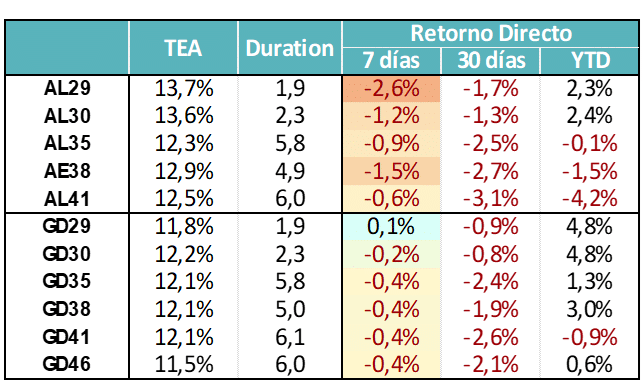

MUNDO DÓLAR:

- Mientras dura la volatilidad en las tasas y en el tipo de cambio, a la deuda hard dollar le cuesta consolidar su recuperación. Achicaron las pérdidas de las semanas anteriores, pero no llegan a consolidar la mejora.

- La noticia del acuerdo con el FMI ayuda, pero el principal driver de mediano plazo parece ser el resultado electoral.

COBERTURA DÓLAR:

- Con revisión del FMI aprobada, refuerzo de reservas y menor oferta de pesos, el equipo económico busca alinear las expectativas cambiarias y lograr alejarse del techo de la banda. En las próximas ruedas estaremos atentos a ver los resultados de estas decisiones y sobre todo, el impacto del movimiento del TCN sobre el nivel de precios.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

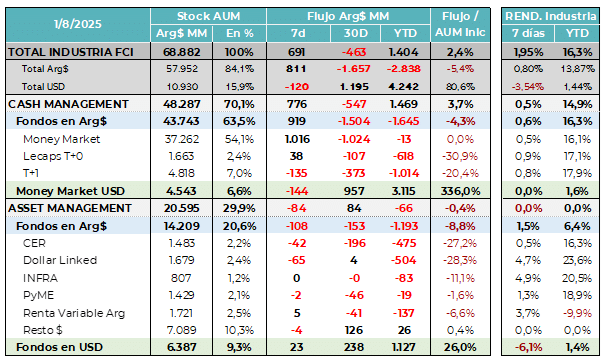

- La liquidez en la industria va y viene según los resultados de las licitaciones del Tesoro y de lo que suceda en el mercado de caución. En la última semana, con inyección de pesos y con tasas más acotadas, los flujos volvieron a ser positivos.

- En el segmento dólar la dinámica es más estable y se mantiene la tendencia creciente con preferencial por el segmento de cash management, que explica el 75% del flujo positivo en el año.

Esta semana se combina el aumento de los encajes a depósitos de los FCI Money Market con un aumento de las tasas en pesos.

La liquidez inyectada lleva a pensar en flujos positivos de corto plazo.

Si la búsqueda del equilibrio de tasas – tipo de cambio y eso se nota en los flujos.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

La semana pasada se agudizó la presión sobre el tipo de cambio. La respuesta del equipo económico estuvo en línea con el diseño monetarista del programa económico. Se trabajó acotar la cantidad de dinero. Las decisiones pasaron por aumentar las exigencias de encaje, subiendo alícuotas y eliminando franquicias. El resultado es que en agosto las entidades tienen que integrar en promedio $5 billones adicionales.

Esa liquidez vendría de los vencimientos de LECAPs cortas que tienen en cartera o a la venta de algún otro activo si ven la oportunidad (¿posición en dólares?). En todo caso, les va a llevar un par de semanas ir encontrando el punto de equilibrio.

Detrás de estos movimientos, lo que se busca es que baje la presión alcista sobre el tipo de cambio y se pueda encontrar un equilibrio de tasas de interés que hoy luce distorsionado desde la óptica oficial. Las tasas arrojan tipos de cambio de indiferencia que están por arriba del techo de la banda. Además, en vez de bajar cuando se acercaron al techo de la banda, subieron.

Hacia adelante todavía vemos volatilidad, en especial por la cercanía del proceso electoral. Por eso seguimos priorizando la posición corta para el cash management (buscando devengamiento) y dejamos para un horizonte de inversión más largo la posibilidad de estirar duration y esperar compresión.

Si bien ya se vio algo de compresión en el tramo largo de tasa fija, todavía vemos un escenario en donde puede haber volatilidad. Por eso la posibilidad de capturar esa compresión queda acotada a inversores que puedan tolerar plazos de inversión más largos.