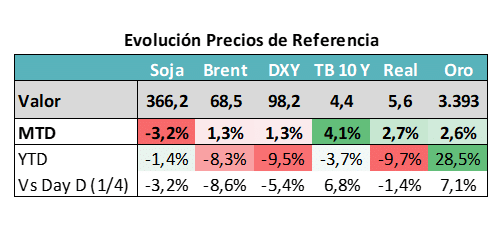

CONTEXTO INTERNACIONAL:

- Estados Unidos y la Unión Europea alcanzaron un acuerdo por aranceles. Mientras tanto siguen las presiones en EE.UU. sobre la Reserva federal para que baje la tasa.

- No se esperan movimientos esta semana por datos de inflación, actividad y empleo que no lucen alineados con lo que espera la Fed para avanzar con sus recortes.

CURVA PESOS TASA FIJA:

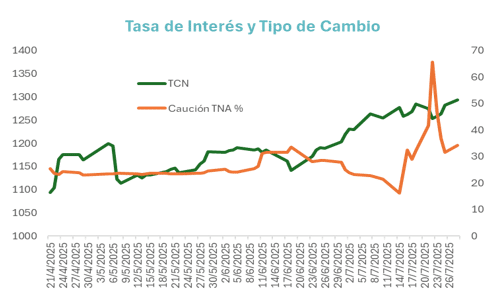

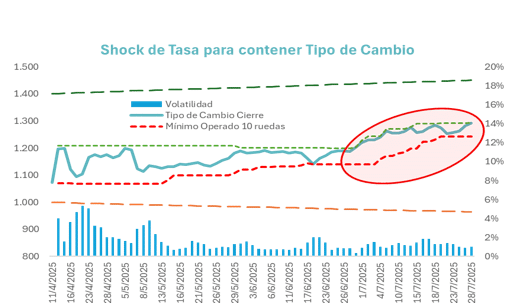

- Sigue el desafío de encontrar un punto de equilibrio entre la tasa en pesos de corto plazo y el tipo de cambio. El BCRA volvió a aparecer en la rueda de Pases buscando quitarle volatilidad a la tasa de interés de corto plazo. El problema de esa volatilidad es que promueve acortar duration. Eso complica el escenario ante un tesoro que necesita rollear vencimientos en pesos.

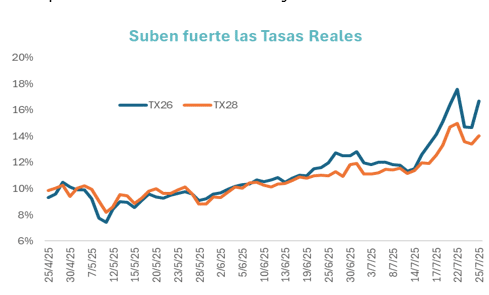

COBERTURA CER – TASAS REALES:

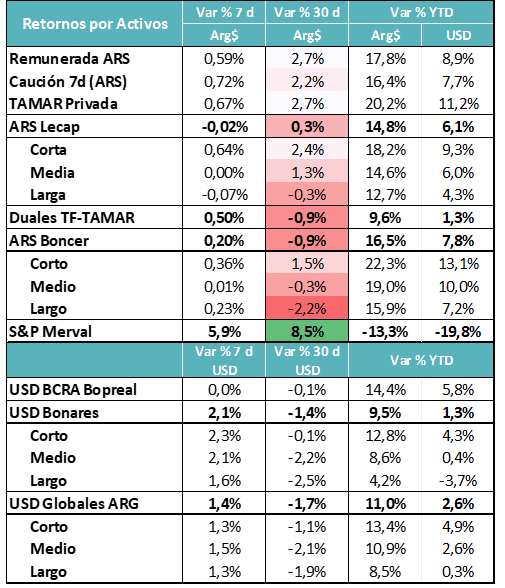

- Las tasas reales siguen en alza, tanto el tramo corto como el largo de la curva CER se están asentando en el orden de 15% por sobre inflación. Estos valores no lucen sostenibles en el tiempo, ni para el Tesoro que debe rollear deuda, ni para los privados que se financian en pesos. Pero pueden ser consecuencia de expectativas de ajuste cambiario.

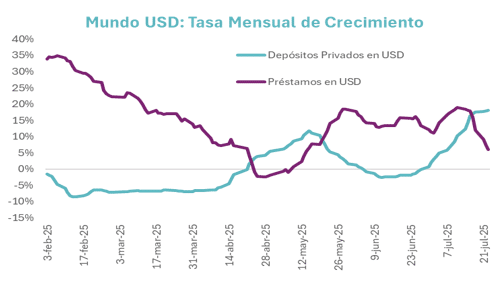

MUNDO DÓLAR:

- La volatilidad del tipo de cambio también le quitó atractivo al endeudamiento en dólares, que se ralentizó, mientras los depósitos volvieron a crecer de la mano de cupones de deuda Hard Dollar y atesoramiento de individuos. Eso llevó las tasas en dólares para el sistema financiero local un escalón más abajo. Falta ver cómo financia el agro su campaña 25-26.

COBERTURA DÓLAR:

- Para bajar el equilibrio de tasas (nominales y reales) el equipo económico viene trabajando para contener expectativas cambiarias. En ese marco leemos el anuncio de rebajar de retenciones y los avances en la revisión del acuerdo con el FMI que libere los USD 2.000 millones pendientes.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES?:

- Los inversores están acortando al máximo sus posiciones tal como sucede en los contextos de fuerte volatilidad de tasas de interés. Están tratando de aprovechar los picos que se ven en la tasa de caución en pesos o inclusive en las Lecaps más cortas.

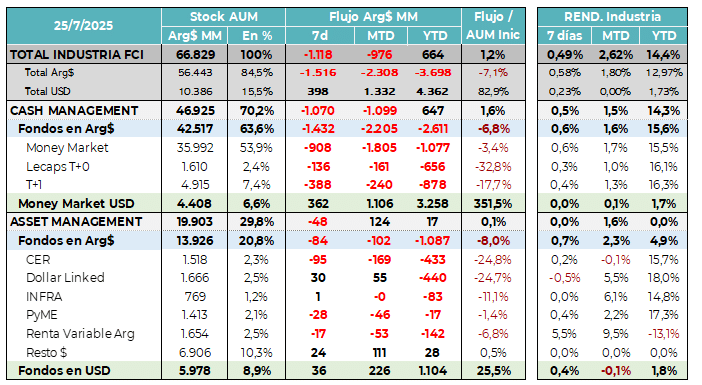

- Entre el 30/05 y el 22/07 (53 días) los rescates netos de Money Market fueron de casi $5,8 billones. El mercado está menos líquido

Sigue la volatilidad en las tasas de interés y eso se traslada a los flujos en pesos.

En julio se fueron $2,4 billones de los cuales $1,5 billones salieron de la industria de FCI en la última semana. Esos fondos suelen regresar cuando se calma el contexto de tasas de interés.

DE NUESTRO EQUIPO DE INVERSIONES:

El mercado sigue sin estabilizarse. Desde el desarme de las LEFIs, estamos viendo mucha volatilidad en el tipo de cambio y en la tasa de interés. Cuando la tasa cae, vuelve la presión alcista sobre el tipo de cambio. El problema es que los puntos de equilibrio parecen ser con tasas significativamente más altas que las previas al desarme.

Desde la perspectiva de administración de carteras en pesos, los escenarios de mucha volatilidad de tasas son complejos, porque generan un fuerte desaliento a la extensión de duration. Los plazos largos no rinden para los inversores que tienen que hacer diariamente el “Mark to Market”.

La estrategia de posicionar las distintas carteras lo más cortas posible ha generado presión alcista sobre el tramo largo de las diferentes curvas, tanto de tasa fija, como de CER.

Los drivers positivos vienen del lado de la implementación de la rebaja de retenciones y de los avances en la aprobación de la revisión del programa con el FMI, ambos puntos deberían ayudar a recalibrar el equilibrio entre tasa de interés y tipo de cambio que ha quedado alto en ambos frentes.

Durante la semana, con licitación incluido, seguiremos priorizando el posicionamiento corto de los distintos fondos.

El equipo económico sigue esforzándose por lograr un equilibrio razonable entre tasas de interés y tipo de cambio, pero con deterioro de expectativas cambiarias (por venta de futuros), es cada vez más complejo lograrlo con una tasa real más baja y compatible con las necesidades de la economía real.