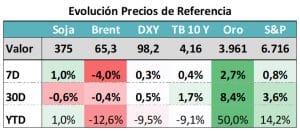

CONTEXTO INTERNACIONAL:

El dato positivo es que poco a poco va bajando la tasa de 10 años en EE.UU. En contrapartida, el precio del petróleo se sigue debilitando, con una caída de 12,6% en lo que va del año.

Para Argentina sigue siendo clave que no se produzcan shocks negativos sobre precios de commodities.

CURVA PESOS TASA FIJA:

La normalización de la estructura de tasas de interés, con retornos a 1 día que están claramente por debajo del nivel de las tasas de plazos fijos o de Lecaps más largas ayudó a ordenar el mercado y sobre todo incentivó a bancos e inversores a empezar a extender duration. Esto es muy importante a pocas semanas del proceso electoral, porque suma estabilidad.

COBERTURA CER – TASAS REALES:

La curva de activos CER sigue con pendiente negativa y con tasas forward atractivas en el tramo medio. El nivel de tasas reales está por arriba de los niveles habituales de equilibrio, lo que denota todavía una alta probabilidad de corrección del tipo de cambio real. Esa corrección luce algo elevada en el tramo medio mencionado.

MUNDO DÓLAR:

Sigue la estrategia oficial para contener el TCN hasta las elecciones. El Tesoro se mantiene vendiendo divisas en el MLC, con oferta de títulos DLK y posiciones vendidas en futuros.

Se sigue acercando a los límites de cada instrumento, sin muchas opciones para lograr que se recupere la oferta genuina de divisas.

COBERTURA DÓLAR:

El mercado sigue poniendo en precios un movimiento del tipo de cambio luego de las elecciones. Los contratos de futuro y las Lecaps operan claramente por arriba del techo de la banda.

El equipo económico está dando cobertura vía venta de títulos Dollar Linked. Tanto el Tesoro en primarias como el BCRA en mercado secundario.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

En las últimas semanas, con el BCRA bajándole el precio a la liquidez diarias y con un reordenamiento de tasas, donde los bancos (incentivados por los encajes), volvieron a pagar por depósitos a plazo fijo, los flujos retornaron a la industria de FCI. Los Money Market con rendimientos claramente por encima de cuentas remuneradas y de caución generaron ese incentivo. También se nota un flujo creciente hacia los fondos con altos niveles de dolarización de carteras o de cobertura dollar linked.

Se normalizaron los flujos, con los inversores volviendo a Money Market, ya que ofrecen premio por sobre caución o remunerada y no tienen volatilidad. También se nota apetito creciente por la cobertura cambiaria, que se mantiene con spreads positivos.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

Los ciclos electorales históricamente han generado altos niveles de volatilidad, en especial por los efectos que genera la demanda de cobertura cambiaria.

En este caso se ha dado un nivel de demanda por atesoramiento muy alto, pero a diferencia de otros ciclos, los instrumentos de cobertura siguen ofreciendo spreads positivos. Tanto en el segmento CER como en el Dollar Linked.

En ese escenario vemos conveniente mantener las carteras d ellos fondos alineadas con su benchmark. Son ciclos donde se priorizan las estrategias de cobertura por sobre los posicionamientos con enfoque de retorno total.

Otra particularidad es que hasta el segmento de tasa fija ofrece “tipos de cambio de arbitraje” que están por arriba del precio de los futuros, es decir que de manera indirecta también generan esquemas de cobertura o tasas en dólares atractivas.

En las próximas semanas, dependiendo de las noticias políticas económicas, podemos seguir viendo altos niveles de volatilidad y mayor demanda inclusive de coberturas.

Dada la incertidumbre sobre el impacto en paridades, por ahora preferimos mantener un posicionamiento neutral.

En el segmento de tasa fija priorizamos las posiciones cortas para minimizar volatilidad, en CER el tramo medio por el nivel de tasa real que ofrece. En todos los casos creemos conveniente armar carteras con alto grado de cobertura.

El mercado pricea riesgo cambiario, peor la magnitud de las correcciones de tipo de cambio real en el tramo corto sigue siendo bastante acotada.