CONTEXTO INTERNACIONAL:

- El mercado sigue asimilando la baja de calificación de la deuda de Estados Unidos y ha puesto el foco en los fundamentos de largo plazo (Déficit y endeudamiento). La consecuencia ha sido un aumento en las tasas de interés más largas sin que se vincule a un aumento de la nominalidad. Es más tasa real. Preocupación por el impacto de tasas reales altas en una economía muy apalancada.

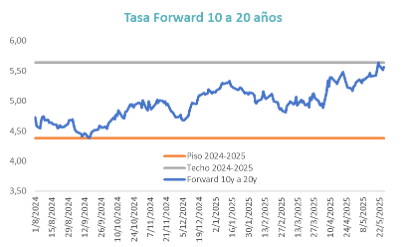

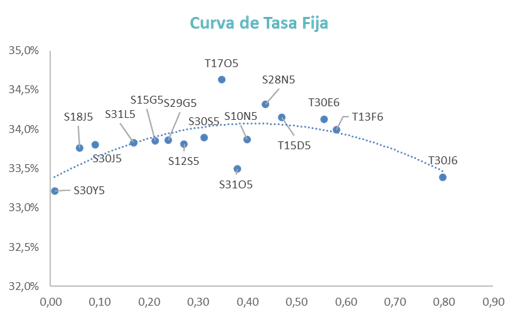

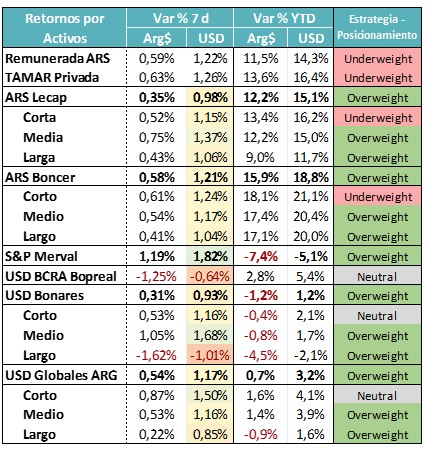

CURVA PESOS TASA FIJA:

- Los bancos recuperaron liquidez sobre el cierre del mes y se mantuvieron bajas las tasas de corto. La parte media y larga de la curva es la que luce más atractiva para buscar devengamiento y algo de compresión. Siempre a la espera de datos de inflación que puedan venir por debajo de lo que espera el mercado.

MUNDO DÓLAR:

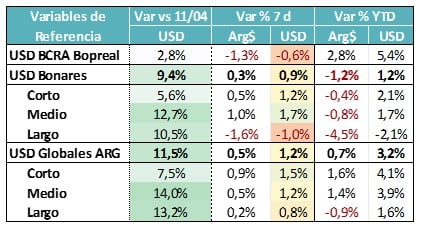

- La deuda Hard Dollar sigue con performance positiva, superando la evolución del resto d ellos emergentes. Los GD outperformearon a los AL, abriendo una ventana de oportunidad para canjear riesgos e incrementar nominales. Atractivo sigue en tramo medio y largo.

- Los Bopreales siguen siendo los más flojos a la espera del Serie 4.

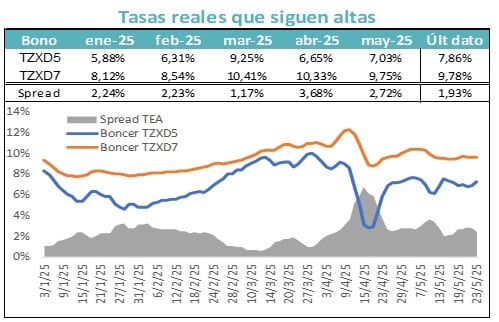

COBERTURA CER – TASAS REALES:

- El spread entre TZXD5 y TZXD7 pasó de 2,72% a 1,93%. Eso refleja como levantó el tramo corto, aplanándose la curva.

- Las expectativas de inflación de corto plazo son cada vez más bajas. Por eso el posicionamiento estratégico se corrió al tramo medio y largo de la curva.

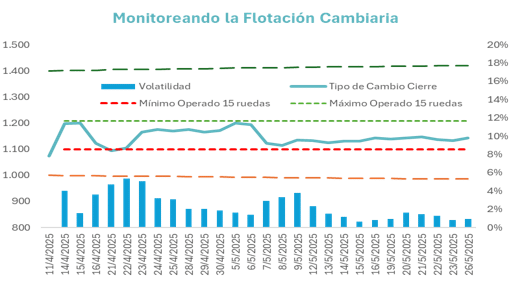

COBERTURA DÓLAR:

- Cada vez más contenida la volatilidad intradiaria. El mercado de futuros creció en interés abierto, pero ahora sobre el tramo corto y se mantuvo fijo el tramo largo. Eso posiblemente indique la presencia de operatoria vinculada a exportadores.

- Se mantuvo bajo el costo de cobertura y el mercado pareciera estar arbitrando la estacionalidad.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

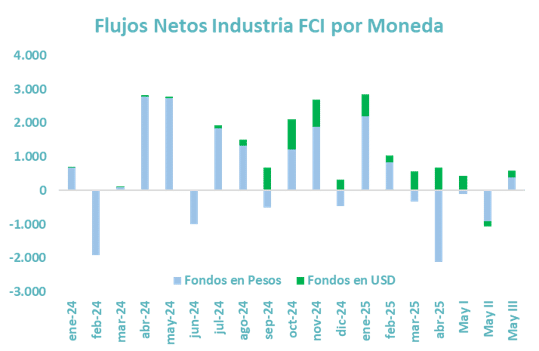

- El mercado sigue ilíquido, con la creación de Base Monetaria acotada a la emisión secundaria y al rolleo o no de la deuda del Tesoro. Expectativa por la emisión de Deuda de esta semana, donde debuta el Pesos Linked y eso podría generar mayor liquidez en el resto de los instrumentos.

- Los inversores siguen buscando Tasa Fija Media y Larga (FCI Lecaps T+0 y FCI T+1) y algo de CER. Dentro del mundo dólar el impulso sigue viniendo principalmente por los FCI Money Market.

En la última semana volvió el flujo positivo al mundo pesos, aunque el volumen sigue siendo acotado.

Sin nuevos pesos, el crecimiento sigue viniendo por el lado de los dólares.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

- El mercado sigue ajustado las expectativas de inflación hacia escenarios de menor nominalidad. La calma del mercado cambiario es una clara señal en ese sentido, donde tanto spot como futuros operan en línea con escenarios claramente optimistas.

- El interrogante hacia adelante pasa por el nivel esperado de tasas de interés. En esa discusión entra el equilibrio entre las tasas en dólares y las tasas en pesos (Fija, variable, duales o CER). Si bien los equilibrios actuales reflejan un mayor grado de interacción entre los distintos instrumentos, en el fondo todavía operan como una economía con ciertos controles cambiarios.

- Por eso en el escenario optimista vemos valor en los activos Hard Dollar, que son los que devengan la tasa más alta (aunque es nominal y no real).

- En la discusión entre tasa fija o variable seguimos teniendo preferencia por la fija (baja de tasas) y en esa discusión se suman los Duales, que aparecen con premio para los escenarios más disruptivos.

El anuncio de una emisión Pesos Linked ayuda a acumular USD sin riesgo de sumar volatilidad al mercado cambiario.

Los Bancos muy atentos a la integración de efectivo mínimo, generando fluctuaciones grandes en la liquidez intra mes. Esto genera oportunidades para ir cargando los FCI con tasas más atractivos en los ciclos alcistas del mes.