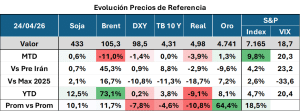

Novedades en el Frente Externo: Baja Expectativa de Recorte de Tasas

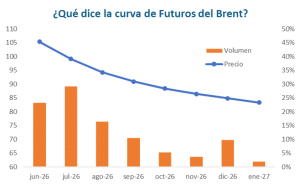

- El Brent cerró en USD 105,3 y corrigió 11,0% MTD, aunque todavía se ubica 45,3% arriba del nivel previo al shock con Irán y 73,1% YTD. La curva de futuros sigue invertida, señalando precios altos en el corto plazo, pero menor estrés hacia 2027.

- Medio Oriente continúa siendo el principal riesgo inflacionario global: la prima geopolítica sobre energía sigue vigente, aunque el mercado empieza a tratar el shock como potencialmente transitorio.

- Renta variable norteamericana reaccionó positivamente: el S&P 500 sube 9,8% en abril, 4,7% YTD y 18,5% contra el promedio reciente, apoyado en balances, resiliencia del crecimiento y menor temor a una Fed más contractiva.

- Las tasas largas se mantuvieron contenidas: el Treasury 10Y cerró en 4,31%, sin cambios en el mes. El mercado espera que la Fed confirme si el shock energético se traslada a inflación núcleo antes de recalibrar su política.

- El dólar global perdió fortaleza, con DXY -1,4% MTD, mientras el real cayó 3,9% en abril. El oro siguió firme como cobertura, con suba de 8,1% YTD y 64,4% contra el promedio.

Resumen de la Semana: El shock petrolero sigue presente, pero el mercado volvió a privilegiar renta variable y tasas estables.

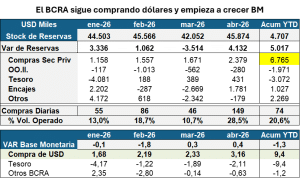

Monitor Semanal de Reservas y Liquidez

BCRA mantiene fuerte compra de USD

- El BCRA ya acumula compras por USD 6.800 millones en el año.

- Expo altas, impo bajas, liquidación de emisiones y bajo atesoramiento. Marzo confirmó lo que se imaginaba.

Programa Financiero USD

- Organismos confirmaron apoyo de USD 2.550 millones para estructurar operación de financiamiento.

- Es una señal contundente para el mundo pesos, porque evita una presión extra sobre tasas de interés

Inflación

- Los datos de alta frecuencia de abril empezaron a mostrar alguna señal de desaceleración, aunque todavía muy por arriba de lo que espera el mercado. Nuestra proyección de ajust a 2,8% mensual para abril y recorte a 2,3% para mayo.

MERCADO DE CAMBIOS:

- Empezó la recuperación en el pago de importaciones.

- Exportaciones sigue sólidas por volumen y precio.

- Tendencia levemente hacia debajo de consumos en el exterior.

- Préstamos financieros muy estables.

- Sin crecimiento de inversión directa.

- Atesoramiento cerca de mínimos recientes.

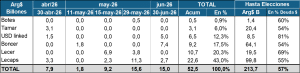

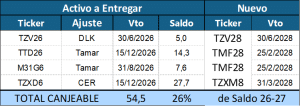

Vencimientos de Deuda en Pesos

- En las últimas semanas el Tesoro ha puesto el foco en despejar perfil de vencimientos de deuda en pesos. Ha logrado rollear para luego de las elecciones el 10% de los vencimientos previstos. Ahora queda un 57%. Vuelve a abrir opción de canje para rollear hasta 26% de lo que vence hasta las elecciones.

- El vencimiento de abril bajó sustancialmente con los canjes realizados y quedan menos de $8 billones.

- Ofrece nueva opción con Dualidad CER – Tasa Fija. Buscan generar condiciones para que los inversores se animen a ir largo, porque aseguran un piso de rendimiento real y la opción de capturar subas adicionales en la tasa real de interés.

- Tiene lógica en un momento en que la tasa real de interés esté en niveles muy bajos, pero la verdad es que el horizonte temporal al cual se emite hoy opera con tasa real positiva de 7 puntos.

Licitación del Tesoro

- Nueva opción de dualidad CER-TAMAR para extender duration. Opción para asegurar tasa real posita y/o tasa nominal alta en caso de suba de tasas reales hacia adelante.

- Avance significativo en programa de extender perfil de vencimientos. Buscan rollear 26% de saldo pre electoral

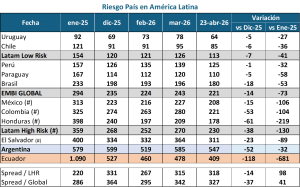

Un repaso sobre el Riesgo País

- Mejora el nivel de Riesgo País, pero le cuesta mucho consolidarse.

- Marcada diferencia de performance con Ecuador.

- Entonces, ¿importa el reacceso al mercado?

- Ayudó la noticia de apoyo de Organismos.

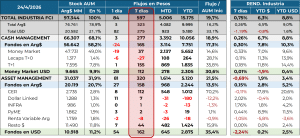

Flujos en la Industria de FCI

Semana positiva para los flujos tanto en pesos como en dólares. En pesos se mantuvo la tendencia de concentración en CER y en categoría T+1 que hoy se encuentra con fuerte peso de activos CER.

Una Mirada sobre los Asset Class: Estrategias de Posicionamiento

Liquidez:

- Nueva licitación esta semana, pero el foco puesto en extender duration. Por eso suma también canje por títulos de mucho volumen que vencen en 2026.

- Repo operando en torno a Arg$ 4,7 B sobre cierre de la última semana deja claro que hay liquidez excedente y que el rolleo puede ser mayor a 100% sin afectar tasas cortas.

Tasas de Interés:

- Las curvas pesos devolvieron algo la semana pasada en un contexto don donde se empezó a mover levemente el tipo de cambio.

- Si eso sucede, será difícil ver mayor compresión de las curvas pesos. Entramos en etapa de devenga miento.

Tipo de Cambio:

- Sigue el BCRA con fuertes compras diarias en plena liquidación del agro, que avanza, pero algo más lento de lo previsto.

- Seguimos viendo mercado equilibrado pero en las próximas semanas podrían disminuir los excedentes.

- Algunos inversores anticipan aumento de coberturas.

Inflamación:

- Datos de alta frecuencia estiman inflación de abril en 2,8% y mayo bajando al rango de 2,3%.

- Queda arrastre fuerte de marzo y reajustes por suba de combustibles, pero desaparecen algunos aumentos estacionales y bajó fuerte la carne en mercado mayorista. El consumo no empuja.

Seguimos sosteniendo que el CER rindió sus frutos y que hemos ingresado en una etapa donde las preferencias ya no son tan claras y dependen mucho de la expectativa que cada inversor tenga con respecto a las variables de ajuste. Estos son escenarios donde vemos valor en empezar a diversificar.