CONTEXTO INTERNACIONAL:

- Principio de acuerdo comercial entre EE.UU. y China impacta positivamente en mercados. Mejora perspectiva de crecimiento. Se revaloriza el dólar y el petróleo, pero sube la tasa a 10 años.

- La reserva Federal cautelosa en su política de tasas no lo mueve y baja expectativas de recortes apresurados.

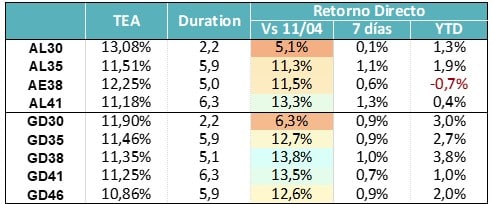

CURVA PESOS TASA FIJA:

- La baja del costo de cobertura presiona al recorte también de las tasas de interés largas. Eso se vio en la última semana, donde el tramo largo sobreperformeó al medio y corto.

- Vemos un esfuerzo del equipo económico por consolidar la baja de tasas como ancla para bajar la inflación inercial.

- Si ese proceso tiene éxito, todavía puede haber premio en el tramo largo de tasa fija.

MUNDO DÓLAR:

- El acuerdo EE.UU.- China puede impactar favorablemente en los activos emergentes. En ese grupo, la deuda Argentina tiene un beta alto y podríamos esperar que implica un aumento de precio y caída del riesgo país.

- Si eso se da, no descartamos que el Tesoro empiece a evaluar algún tipo de emisión de deuda Hard Dollar, que lo ayude a allanar el camino hacia el fondeo externo.

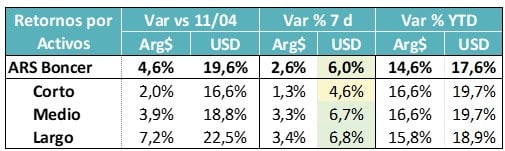

COBERTURA CER – TASAS REALES:

- Por movimientos en los contratos largos de ROFEX comprimió todo el tramo medio de la curva ARS favoreciendo al CER medio y largo. Los datos de alta frecuencia anticipan una inflación más baja de lo esperado y eso se está volcando también en tasas fijas más bajas.

- De todas maneras, seguimos monitoreando de cerca el arbitraje entre la curva CER y la curva Hard Dollar, a la espera de que los flujos que puedan venir de afuera vayan tomando posición.

- Esta semana se conoce el dato de IPC, que vendría por debajo de marzo.

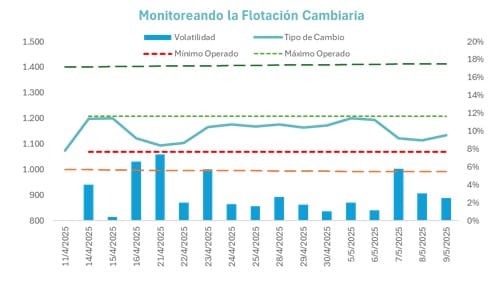

COBERTURA DÓLAR:

Posiciones vendedoras fuertes en el tramo largo de la curva Rofex bajaron significativamente el costo de cobertura (-6,5% en la semana). Se dio en el marco de un aumento de USD 1.000 millones de Interés abierto en el tramo de fin de año, eso ayudó a bajar el precio del spot. El TCN volvió a acercase al nivel mínimo de las sub bandas en las que viene operando desde el inicio de la flotación.

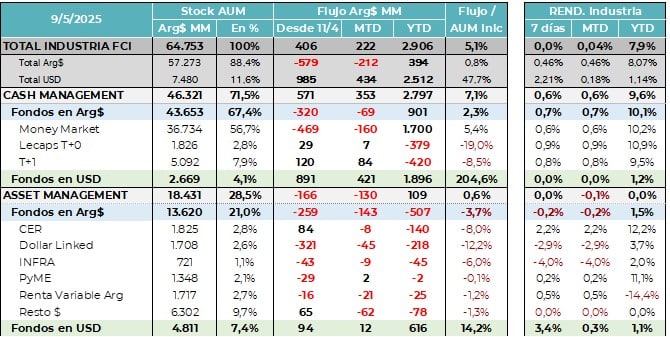

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

La Industria de FCI sigue con flujo negativo en el mundo pesos y flujo positivo en el mundo dólar. Esta tendencia se consolidó desde el inicio de la flotación (14/04). En la última semana coincidió también con el inicio de mes y el pago de salarios y otros compromisos. Dentro del segmento de Cash Management, empezaron a buscar nuevamente duration y cláusula CER, posiblemente como consecuencia de la caída de las tasas cortas.

El flujo neto de la Industria en pesos se está acercando a cero para el acumulado del año. Los flujos positivos están viniendo exclusivamente por el segmento USD y con un sesgo grande hacia los MM USD.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

- La semana pasada estuvo marcada por el impacto que tuvo la fuerte posición vendedora en los contratos de fin de año de futuros de tipo de cambio en Rofex. Fueron aproximadamente USD 1.000 millones que marcaron el escenario.

- Bajaron el costo de cobertura y quitaron presión a las tasas de interés en pesos. A su vez ayudaron a seguir bajando las expectativas de inflación. Es posible que el equipo económico promueva estos movimientos, porque en el contexto actual, donde prevalece el objetivo de bajar la inflación, las tasas quedaron altas, tanto las nominales como las reales. El disparador posiblemente sea un Riesgo País que no terminó de bajar y que arbitra al resto de las curvas, en especial a la CER.

- Si este proceso se consolida, es importante analizar la oportunidad para ir extendiendo duration en aquellas carteras que se pueden permitir tener algo más de volatilidad.

- De todas maneras seguimos pensando que falta un trigger que se complemente con el mejor clima externo (China – EE.UU) y ayude a bajar el escalón pendiente de Riesgo País. Eso puede ser la concreción de alguna operación inicial de emisión de deuda, ya sea del tesoro o del BCRA (Repo).

- En el plano local seguimos analizando la liquidez, con bancos que empiezan a verse más justos de caja y con un poco más de presión sobre las tasas cortas. Es decir, esfuerzos por bajar la tasa larga, pero coyuntura que presiona cobre las tasas cortas.

- Esto seguramente se termine de resolver en la Licitación de esta semana, donde el Tesoro deberá decidir si paga premio por extender duration o inyecta liquidez.

La Licitación de esta semana servirá para entender la posición del Tesoro, si prioriza despejar vencimientos de cara el proceso electoral o alimenta nuevamente la liquidez para que bajen las tasas y disminuya la inercia inflacionaria.