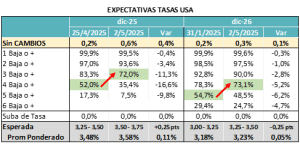

CONTEXTO INTERNACIONAL:

- Malos datos de actividad en Estados Unidos y balances de empresas con baja rentabilidad. Esto derivó en un dólar débil y paradójicamente en una tasa a 10 años que no baja. El mercado espera recortes (aunque menos) de corto plazo e inflaciones y tasas elevadas hacia adelante.

- Preocupación por caída de petróleo ante aumento de producción de OPEP+.

CURVA PESOS TASA FIJA:

- Los instrumentos de tasa fija siguieron comprimiendo y cerraron la semana con un retorno por arriba de su devengamiento.

- El sistema financiero se mantiene líquido y paga menos por tasas, lo que bajó toda la curva de tasa fija pesos. La apuesta d ellos inversores sigue siendo ir largo en tasa fija a la espera de una nominalidad que baje rápidamente, aunque la estacionalidad cambiaria puede generar volatilidad.

MUNDO DÓLAR:

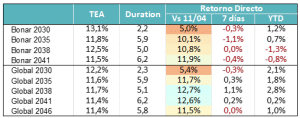

- A pesar del buen clima externo, los bonos HD no acompañaron en la última semana y se abrió la brecha con otros emergentes. Los drivers que pueden implicar un salto en la curva todavía lucen lejanos. Solamente los Globales del tramo medio salvaron la semana, para el resto la variación de precios fue negativa.

- Tenemos preferencia por el tramo largo por efecto duration ante escenarios positivos.

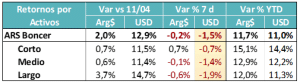

COBERTURA CER – TASAS REALES:

- Nuevos datos de alta frecuencia siguen llevando hacia abajo la expectativa de inflación de abril. Si se confirma que el IPC puede cerrar cerca del 3%, el efecto arrastre para mayo sería muy bajo.

- Estos datos se han ido poniendo en precios, tanto de la curva de tasa fija como de la curva CER.

- Seguimos viendo mucho valor en el tramo medio, que si se arbitra con la tasa real de la curva Hard Dollar, ya arroja buenos resultados. Ya sea por devengamiento o por compresión hoy luce como una opción atractiva.

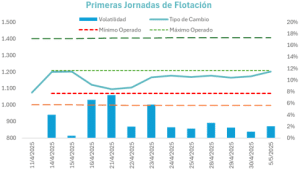

COBERTURA DÓLAR:

- Recién este lunes se movió un poco el tipo de cambio, que parece seguir operando en una sub-banda intermedia ($1,076 – $1.208). Ya están ingresando los dólares del agro, pero el cobro de sueldos puede sumar presión minorista en la primera semana.

- El mercado sigue esperando sobreoferta para mayo.

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

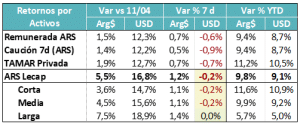

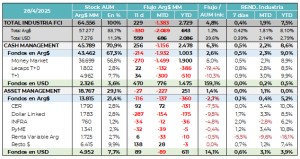

- La Industria de fondos viene reflejando un cambio significativa en su dinámica, con flujos crecientes en moneda extranjera y menor liquidez en el segmento pesos. El mes de abril cerró con flujo negativo fuerte para los pesos, aunque la tendencia se revirtió en las últimas semanas cuando el tesoro reinyectó liquidez. El mundo dólar hoy explica más del 75% de los flujos netos, una tendencia que se sigue consolidando con el mayor acceso de individuos a divisas al tipo de cambio oficial.

Abril cerró con flujo negativo para la Industria de FCI en el segmento pesos, pero con flujo positivo en el segmento USD.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

- El mercado cambiario se siguió asentando en los mismos valores de la semana anterior. Empieza a aportar una clara señal de estabilidad en una época del año en donde el flujo agrícola ya tiene un rol relevante.

- La liquidez en pesos siguió aumentando, con las entidades financieras gestionando su caja nuevamente vía LEFIs. Las tasas de interés de corto plazo se ubicaron en niveles mínimos. En la última semana, las tasas cortas comprimieron a la par del tramo largo. Esto podría anticipar algo más de rolleo para la próxima licitación.

- Seguimos viendo atractivo en el tramo medio de la curva CER, ya sea por potencial de compresión como por devengamiento. Las inflaciones implícitas ya se ubican en el rango del 26% para el año 2025, acercándose cada vez más a las cifras expuestas en el acuerdo con el FMI. Dada la inercia inflacionaria y la estacionalidad cambiaria del tercer trimestre, ese nivel de inflación por ahora puede lucir algo bajo.

- En las próximas semanas seguimos viendo un mercado líquido, donde el tipo de cambio puede tener alguna presión bajista por ingreso de dólares del agro, a pesar de una semana húmeda, en donde se puede ralentizar la cosecha.

- Recuperación de la liquidez en pesos y baja de expectativas de inflación explican el retroceso de las tasas cortas.

- En el mundo dólar, la liquidez dejó de crecer luego de varias jornadas en donde los depósitos le ganaban al aumento del crédito. Hoy corren en paralelo. Esto debería tender a estabilizar tasas.

El sistema financiero se mantuvo líquido en la última semana y con menores expectativas de inflación. Esto ha llevado a las tasas en pesos a un escalón por debajo inclusive de los mínimos del último año y medio.