CONTEXTO INTERNACIONAL:

El mercado sigue esperando varios recortes de tasas este año, aunque la tasa a 10 años se mantiene alta. Eso implica una especia de escenario en “V”, donde de corto plazo bajan pero luego suben.

Esto genera presión en Europa para que baje más rápido sus tasas y no convalide la creciente debilidad del dólar.

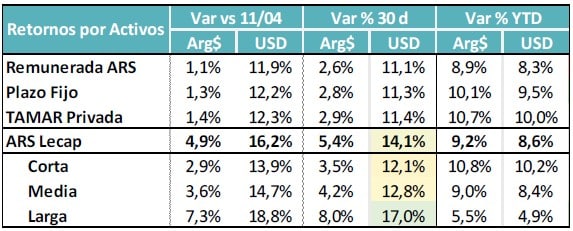

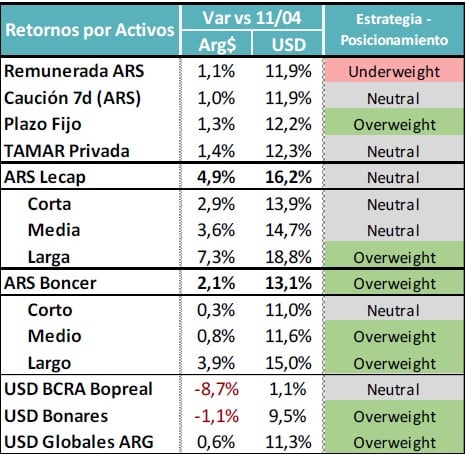

CURVA PESOS TASA FIJA:

- En la licitación de la semana pasada, el Tesoro solo rolleó el 70% de los vencimientos y por lo tanto esperamos una plaza más líquida, donde las tasa de corto plazo siguen bajando.

- Mucho tienen que ver los datos de inflación que vienen por debajo de lo esperado. Se va corriendo el punto de equilibrio.

- Vemos valor en el tramo largo de la curva, a pesar de que ya comprimió significativamente.

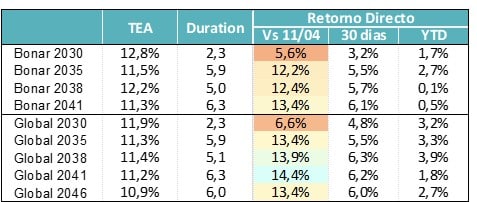

MUNDO DÓLAR:

El mercado sigue muy atento a la evolución de la deuda Hard Dollar. El apoyo del Tesoro de Estados Unidos fue una buena noticia, pero los drivers que espera el mercado siguen siendo los electorales y el flujo (Calificación de emergentes).

La ganancia desde el inicio de la flotación ha sido muy fuerte en el tramo largo, que sigue siendo el preferido por efecto duration.

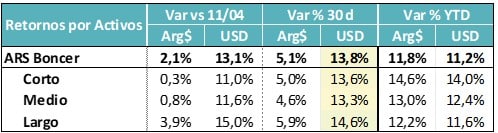

COBERTURA CER – TASAS REALES:

Los datos de alta frecuencia anticipan un nivel de inflación para abril que se podría ubicar en torno a 3,3% a 3,6%. Ese rango está por debajo de las expectativas iniciales, pero por arriba de las tasas de interés. Nuevamente ex-post, las tasas cortas resultarán negativas.

Seguimos pensando que el tramo medio y largo tiene margen para comprimir y buscar un punto de equilibrio con la curva Hard Dollar en un nivel por debajo del spread actual.

El punto de arbitraje entre la curva tasa fija y CER para 2026 está en línea con inflaciones de entre 1,5% y 1,2%. Bajo si el programa es exitoso

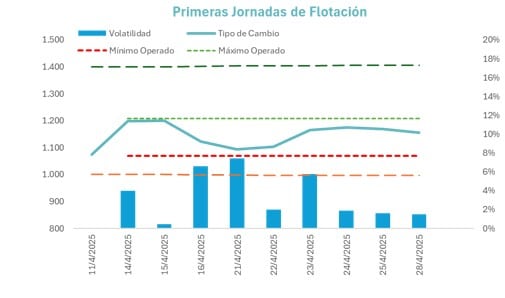

COBERTURA DÓLAR:

Con el tipo de cambio operando en una sub-banda ($1.070 – $1.210) y cada vez con menor volatilidad intra diaria, el apetito por la cobertura cambiaria decrece.

A su vez esperamos una pronto implementación de la nueva fase de Bopreal, lo que quitaría demanda a los activos DLK.

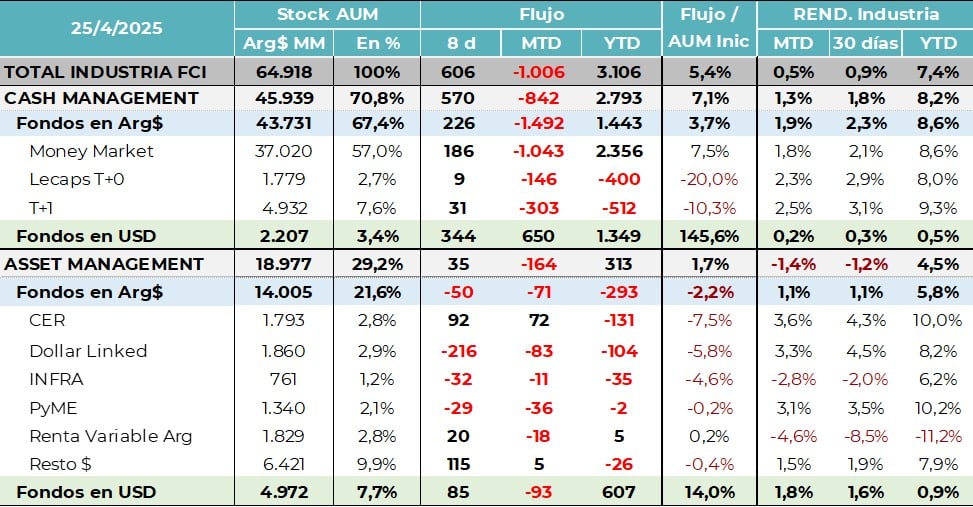

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

Luego de varias semanas de volatilidad, los inversores siguen mostrando una mirada mayoritariamente conservadora. La industria de FCI sigue creciendo en el negocio transaccional (Cash Managemet). Los flujos positivos hacia Money Market USD explicaron el 43% del flujo total d ela industria en los primeros meses del año. Todo para una categoría que apenas explica el 3,4% del total de AUM. La apertura del cepo está trayendo más flujo en moneda extranjera.

https://megaqm.com.ar/wp-content/uploads/2025/04/Captura-de-pantalla-2.pdf.jpg

Post inicio de la flotación empezó a regresar la liquidez a la industria de fondos. De todas maneras, 2 tercios de los flujos del año se explican por el “mundo dólar”.

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

- Luego de 8 ruedas operadas, empezamos a ver un mercado cambiario con flujos más estables. Baja la volatilidad intradiaria y se asienta en una sub-banda de entre $1.070 y $1.210, que son los valores mínimos y máximos a los que se ha operado en el intradiario.

- En la medida que se estabilice el mercado cambiario, seguramente iremos viendo un equilibrio más claro en el resto de los activos. En especial esperamos que se normalice el segmento de tasa en pesos. La compresión de las primeras ruedas fue muy fuerte, abarcando tanto al tramo largo (esperable) y al corto (menos esperable).

- En las próximas semanas deberíamos ver el efecto de una mayor oferta estacional de dólares del agro. Si el efecto es una baja significativa en el tipo de cambio, no sería raro ver nuevos flujos de dolarización de carteras.

- Por ahora vemos oportunidades en la tasa fija lo más larga posible (dic-26) y de allí en adelante en el segmento CER. Ambos opciones se ven como ganadoras medidas en dólares.

- La curva Hard Dollar también se presenta como una oportunidad para ese horizonte temporal, aunque seguimos sosteniendo que los drivers para el próximo salto y caída de Riesgo País recién están en junio o en octubre. De corto plazo las elecciones en CABA del 18/05.

- La inyección de liquidez del Tesoro (Rolleo del 70%) puede generar un recorte adicional en algunas tasas de interés en pesos.

- La decisión de transferir utilidades del BCRA al Tesoro le da margen de “financiar” el crecimiento de la demanda real de dinero sin un impacto significativo en tasas.

La decisión de transferir utilidades nos cambió de corto plazo la mirada sobre las tasas de interés. Sin liquidez las tasas reales podrían haber ido a buscar un punto de equilibrio más alto.