Las últimas jornadas han reflejado un nuevo período de stress en el nivel del dólar financiero. Se observó un mayor ritmo de dolarización de carteras, en un momento en que la oferta de divisas se está viendo disminuida, tanto en el mercado cambiario oficial como en los mercados financieros. La consecuencia de ello ha sido un aumento del 17% en el valor del dólar CCL en menos de dos semanas. Pero como sucede con muchas variables en contextos de alta inflación, cuesta asimilar los nuevos valores y se requiere de un esfuerzo adicional para analizarlos en términos reales y entender la verdadera escala del nivel alcanzado.

El dólar financiero se operó en niveles de $470, pero conviene analizarlo en términos reales para poder compararlo con otros ciclos similares que se han registrado en los últimos 3 años. Para hacer ese análisis real se puede utilizar como referencia el Tipo de Cambio Real Multilateral. Es una manera de considerar el costo real de dolarizar carteras, es decir usando para la comparación una canasta de monedas (multilateral) y de bienes y servicios (porque usa el nivel de precios interno y externo). Para simplificar el análisis, los valores se presentan en pesos de hoy, es decir que se compara el valor actual con el valor de ciclos anteriores expresados a precios de hoy.

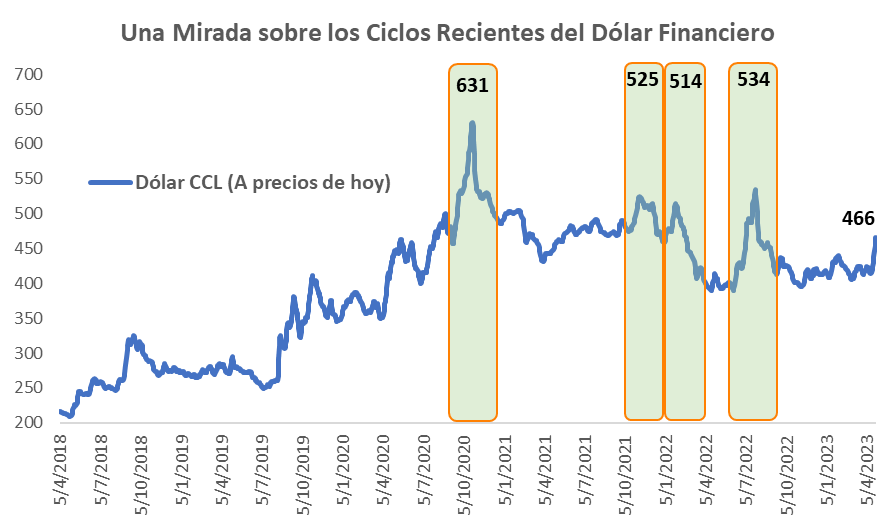

El siguiente gráfico muestra como el ciclo actual es el 5to de suba del dólar financiero que se observa desde el comienzo de la Pandemia.

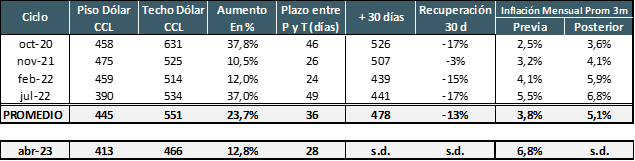

Los $466 (promedio 3 días) que se han alcanzado en esta última semana comparan con valores significativamente más altos que se han alcanzado en los ciclos anteriores de suba. Veamos estos ciclos para entender sus causas, el nivel alcanzado y cómo se logró cortar la inercia negativa.

- Octubre 2020: La economía se encontraba muy líquida luego de la emisión post pandemia y si bien se había logrado reestructurar la deuda en moneda extranjera, se anunció que de corto plazo no se iba a avanzar con las negociaciones pendientes con el FMI. Eso generó una presión adicional sobre el dólar financiero que ya se veía demando por el desarme de posiciones de inversores extranjeros. Se llegó a un nivel récord equivalente a $630 de hoy. El corte en las expectativas negativas se logró mediante fuertes emisiones de deuda dollar linked que ayudaron a dolarizar posiciones sin presionar sobre la brecha.

- Nov-21 / Feb-22: Fueron dos ciclos muy cercanos y parecidos. El principal detonante era la incertidumbre que giraba en torno al acuerdo que se estaba negociando con el FMI y las discusiones políticas necesarias para su aprobación en el Congreso. Recién en marzo cuando se logró cerrar el acuerdo y aprobarlo en el Congreso de la Nación se contuvo ese ciclo alcista. El valor máximo alcanzado fue del orden de $520 de hoy y luego del acuerdo retrocedió un 15%.

- Julio 2022: Empezó con un primer semestre expansivo en lo fiscal, en el cual había aumentado el déficit y se había complicado el financiamiento del Tesoro en el mercado de capitales. Ante falta de consenso en el camino a seguir, se produjo un doble recambio en el equipo económico. En el período de mayor incertidumbre se alcanzaron valores de Dólar Financiero (CCL) de $534 (a valores de hoy). La inercia negativa se consiguió con un nuevo equipo económico que tenía mayor respaldo político y con dos medidas claras: suba de tasas de interés y mayor control fiscal.

Del análisis de estos ciclos queda claro que en general se han alcanzado valores superiores a los actuales y que el quiebre de expectativas se ha logrado con medidas de alto impacto (acuerdo FMI, opciones de salida a inversores extranjeros, ordenamiento fiscal y suba de tasas de interés).

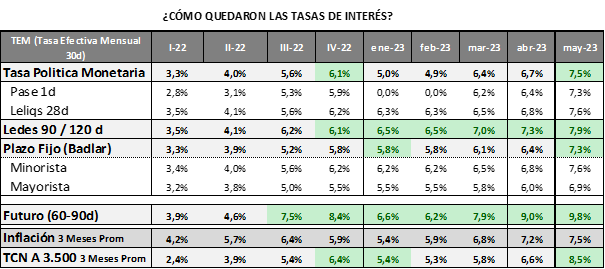

Por eso no resultó extraño el nuevo aumento en la tasa de interés que acaba de anunciar el BCRA. La suba de 10 puntos promedio en las principales variables busca funcionar como fusible que permita cortar la inercia negativa y contener el salto en el dólar financiero. Para lograr un impacto más rápido también se tuvo que recurrir a la intervención en el mercado vía venta de bonos en dólares.

Las nuevas tasas de interés muestran un esfuerzo significativo por aproximarlas a los niveles de inflación. La tasa de política monetaria queda en un valor promedio del 7,5% mensual.

A su vez el BCRA está aprovechando estas jornadas de vigencia del dólar soja para acelerar el ritmo de depreciación del dólar oficial.

Todavía es pronto para evaluar los resultados que se pueden obtener con esta batería de herramientas. Pero igualmente queda claro que, en todos los ciclos anteriores, lo que quedo como impacto residual es una suba en el ritmo inflacionario promedio. Dejando claro que el dólar financiero es un componente relevante del proceso de formación de precios, en parte por la incidencia creciente que va teniendo en el pago de importaciones y sobre todo por la manera en que influye en la formación de expectativas inflacionarias.

En las próximas semanas las variables a monitorear serán dos, la manera en que evoluciona el mercado cambiario oficial, en especial la liquidación de divisas del sector agrícola; y las negociaciones con el FMI para entender si existe alguna posibilidad real de postergar los vencimientos de deuda con el organismo de este año, para que los pagos no queden sujetos al cumplimiento de metas y eventualmente si existe la posibilidad de recibir algún tipo de financiamiento adicional. Todo para entender si se logra el equilibrio en el mercado cambiario oficial.