En las últimas semanas el foco ha estado puesto en la necesidad de cerrar el acuerdo con el FMI y en el cumplimiento de las condiciones necesarias para que se efectivice el desembolso del organismo. Uno de los temores del mercado era la posibilidad de que dicho acuerdo incluyera un ajuste discreto del tipo de cambio mayorista. Entendemos que, en las últimas jornadas, en especial luego de la implementación del último paquete de medidas, la probabilidad implícita en los mercados de futuros ha descendido de manera significativa. Resulta interesante analizar dicho mercado para entender cómo se posicionan los inversores de cara a los próximos meses.

En el mercado ROFEX se realizan operaciones a futuro de tipo de cambio. Eso implica que alguien decide comprar tipo de cambio a una fecha determinada (cierre de mes) y alguien decide vender esa misma posición. El precio al que se acuerda dicha operación es el valor futuro del tipo de cambio. En el caso de Agosto (31/08/2023) el valor al que se están cerrando esas posiciones es de $316,60. El dólar mayorista operó el 3 de agosto con un valor de referencia de $278,55 generando una prima de 13,65%. Es decir que el precio acordado para fin de mes es 13,65% mayor al actual.

Para entender el costo real de esa cobertura cambiaria primero tenemos que estimar cuál sería el valor del tipo de cambio mayorista a fin de mes si el BCRA mantuviera el ritmo de depreciación de los últimos días. Si tomamos como referencia el ritmo promedio de las últimas 4 ruedas, ese valor sería de $301,1. Esto implica que el precio que paga el mercado por cobertura es de $15,55 que equivale a un 5,2% directo.

Gráfica sobre TCN Agosto 2023

Si analizamos la evolución de estos precios en los últimos 3 meses vemos como ha ido bajando el costo de esa cobertura. Esto implica que la probabilidad que el mercado le asigna a ese ajuste discreto para agosto es cada vez menor.

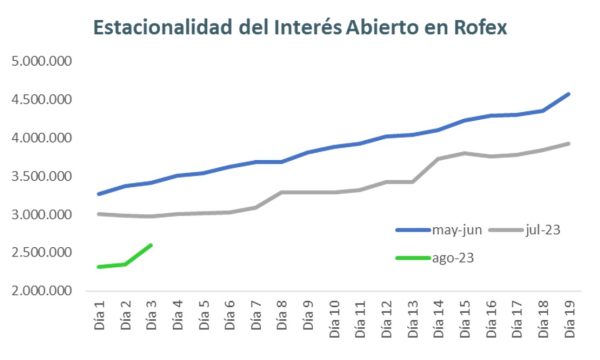

El BCRA tiene la posibilidad de participar en este mercado. En especial lo ha hecho como vendedor en determinados momentos para evitar que un costo de cobertura alto genere distorsiones en otros mercados. Cuando eso sucede, aumenta de manera significativa el interés abierto, que es el volumen de cobertura que hay tomado para cada momento determinado. Esto ha sucedido en las últimas jornadas, pero el nivel de Interés Abierto sigue siendo muy bajo en relación con períodos anteriores.

A fin de mes, cuando se produce el vencimiento del contrato, se cierran las posiciones y los inversores deben decidir si renuevan esa cobertura a un plazo diferente o dejan de tomarla. Este proceso muchas veces es gradual y eso hace que el nivel de Interés Abierto inicie el mes con un nivel más bajo y vaya subiendo hacia la segunda quincena del mes.

Gráfica sobre Estacionalidad del Interés Abierto en Rofex

Si analizamos esa evolución en las últimas jornadas vemos cómo el nivel está siendo claramente menor al de los últimos 3 meses. Esto implica que existió un importante cierre de posiciones en julio que todavía no se renovó para agosto. Probablemente en la próxima semana veamos un aumento acompañando la estacionalidad que tienen estas operaciones y la búsqueda de los inversores de atravesar todo el proceso electoral con el mayor grado posible de cobertura.

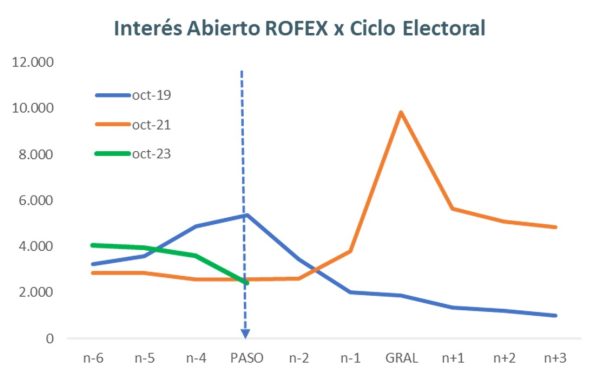

También resulta interesante analizar cómo está siendo este proceso en relación con otros ciclos electorales.

Si tomamos como referencia el Interés Abierto, siempre expresado en millones de dólares, vemos cómo en cada ciclo el comportamiento de los inversores ha sido diferente.

Gráfica sobre Interés Abierto ROFEX por Ciclo Electroral

En 2019, con un mercado que no tenía controles cambiarios, los inversores tomaron cobertura antes de las PASO. Luego del evento electoral se produjo un salto del tipo de cambio y se impusieron los controles cambiarios. En ese momento empezó a bajar el volumen de interés abierto en el mercado de futuros.

En el año 2021, con elecciones legislativas, el mayor grado de cobertura se dio en las elecciones generales, con un interés abierto récord de USD 9.800 millones. Esas cifras solamente se superaron en algunos meses de 2022 en los que existieron fuertes rumores de salto discreto del tipo de cambio.

Este año, por ahora, se observa una caída en el interés abierto.

Detrás de este movimiento probablemente esté el impacto de las medidas recientemente implementadas, con las que el equipo económico ha dejado claro que su posición es realizar los ajustes necesarios vía cambios impositivos y ajustar al dólar mayorista a un ritmo de crawling peg elevado para evitar un atraso del tipo de cambio real, pero no generar ningún ajuste discreto que pueda generar mayor presión sobre la inflación en pleno proceso electoral. Para poder llevar a cabo ese programa necesita contar con algo de capacidad de intervención, motivo por el cual necesita contar para la segunda parte de agosto con el desembolso del FMI.

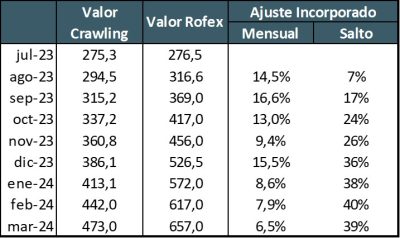

Una manera de entender el posicionamiento del mercado para los próximos meses es analizando el precio de los contratos de futuros más largos.

Tabla de valores con ajuste incorporado

Para ello hemos tomado como base el valor de fin de julio y lo hemos ajustado a un ritmo del 7% mensual (Valor Crawling). Ese es el valor del tipo de cambio al que se llegaría si el BCRA mantuviera su política de depreciación de los últimos meses. Dicho valor lo comparamos con el precio al cual se han operado en las últimas jornadas los contratos de futuro. De dichos valores podemos obtener dos datos:

- Ajuste Incorporado Mensual: Es la diferencia de precio entre el valor del cierre de un mes y el del mes inmediato anterior. Este diferencial de precio ayuda a entender en qué períodos de tiempo el mercado asigna mayores probabilidades de ajuste discreto.

- Ajuste Incorporado Salto: Compara el valor de cada contrato con el que surge de seguir aplicando el actual ritmo de depreciación (crawling peg). Esto sirve para medir el salto con respecto a ese escenario base que se incluye en cada contrato de futuro.

El cuadro anterior muestra como el salto implícito en agosto es muy bajo, probablemente sesgado por la intervención del BCRA. A partir de ahí va subiendo de manera significativa hasta estabilizarse en torno al 35% / 40% a partir de diciembre 2023.

De acuerdo con estas cifras, y atento a las operaciones en ROFEX, vemos que el mercado asigna una probabilidad creciente de un ajuste discreto del tipo de cambio a medida que se acerque fin de año.