Todo apunta hacia un año 2025 de baja nominalidad, con desaceleración inflacionaria y potencial disminución del ritmo de crawling peg. Pero este escenario genera un tipo de cambio real bajo en relación con los promedios históricos y precios en dólares en el mercado interno que pueden quedar caros y dar margen a un aumento de las importaciones. Para el mercado este puede ser uno de los principales riesgos a monitorear. Por eso entendemos que es importante cuantificar esa potencial demanda y ver qué implica con relación a los flujos de oferta y demanda de dólares.

Las referencias recientes en términos de importaciones están algo distorsionadas. Entre 2021 y 2023 el alto nivel de brecha entre el dólar oficial y el dólar financiero generó un incentivo muy fuerte a acumular stocks de productos importados. La demanda se ubicó claramente por arriba de las referencias históricas, algo que se repitió en todos los períodos de cepo.

En las transiciones entre controles cambiarios y mercados más abiertos se suelen dar readecuaciones de los niveles de stock, donde se produce una caída en las importaciones.

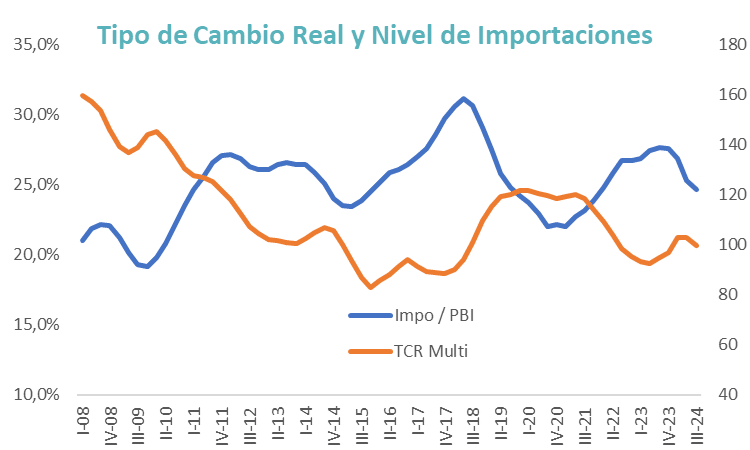

La historia reciente muestra cierta vinculación, pero no directa, entre el nivel de importaciones y el valor del tipo de cambio real, en muchos casos porque los controles cambiarios limitaron esos procesos.

En especial en 2023 el nivel de importaciones alcanzó valores de casi 29 puntos del PBI. Cifras cercanas a los máximos que en el pasado reciente se dieron en 2017, con tipo de cambio real bajo y sin controles cambiarios.

La primera parte de 2024 estuvo sesgada justamente por ese efecto y por regulaciones que afectaban de manera directa la capacidad de pago de las empresas importadoras. Pagos a 120 días, sectores que debían afrontar sus obligaciones por el mercado financiero, etc. Se trata de controles que se fueron liberando a lo largo del año y que permitieron entrar recién a enero 2025 sin esos efectos. El último control en eliminarse con respecto al pago de importaciones fue el Impuesto País.

El interrogante hacia adelante pasa por entender, ya sin estos controles y con un tipo de cambio real más bajo, hasta dónde puede llegar la demanda de importaciones.

Dinámica Reciente

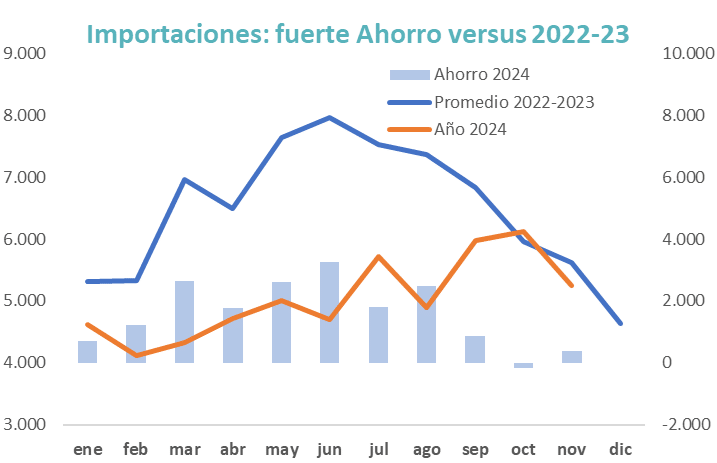

El año 2024 arrancó con un nivel de importaciones devengadas que en promedio era USD 2000 millones mensuales menor a los que se registraron entre 2022 y 2023. Esto demuestra el efecto combinado de la demanda extraordinariamente alta de ese período más los efectos de la desacumulación de stocks.

Era esperable que, con el avance del año y la regularización de la operatoria de comercio exterior, la demanda comenzara a recuperarse. Pero ahí entraron a jugar las expectativas de baja de Impuesto País. La primera entró en vigencia en septiembre e implicaba un nivel de tipo de cambio nominal 10 puntos más bajo. La segunda se acaba de eliminar en enero 2025 y le resta al tipo de cambio importador 7,5 puntos de impuesto.

Con todos estos ajustes, recién en los primeros 3 o 4 meses de 2025 vamos a poder entender el nivel real de las compras al exterior.

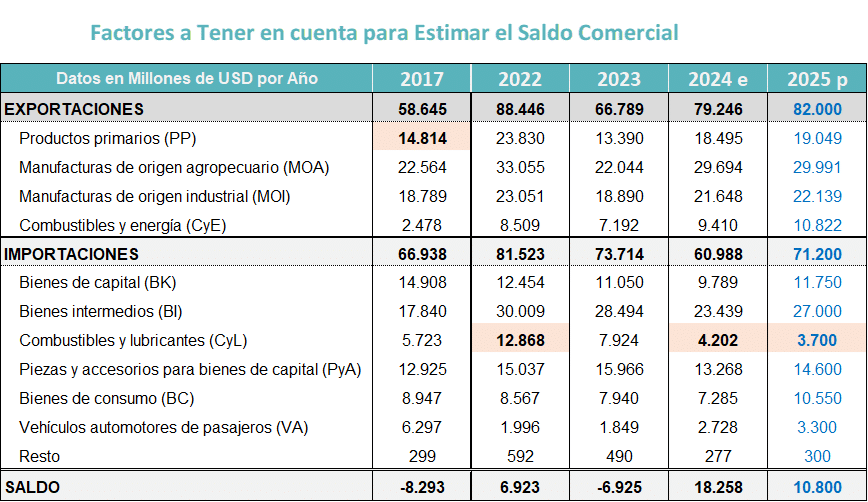

Considerando estos efectos, que el año 2024 cierre con cerca de USD 61.000 millones de importaciones luce razonable, pero puede no ser una referencia hacia adelante. Los niveles más altos de importaciones devengadas se dieron en el año 2022 con USD 81.500 millones y controles cambiarios.

Que el récord de importaciones se haya dado en 2022 está asociado al efecto de las importaciones de combustibles y energía, que en ese año se vieron afectadas por la baja producción local y por el aumento en el precio internacional del GLP. En 2022 se realizaron importaciones de combustibles y energía por casi USD 13.000 millones. En 2024 esa cifra bajó a un tercio y no se espera que aumente en 2025.

Las proyecciones para 2025 son todavía muy optimistas a nivel REM y probablemente subestimen el nivel de importaciones. Si consideramos que las compras de petróleo y gas van a seguir bajando, pero otros rubros necesitan recuperar el ritmo normal, podemos estar esperando un nivel de importaciones que podría ubicarse arriba de los USD 71.000 millones. Eso implica un promedio mensual de casi USD 6.000. Es un nivel que se ubica por arriba de 2017, momento en que las importaciones de bienes intermedios estaban particularmente bajas por la caída en la producción local.

Implicancias para la caja

El primer dato positivo es que, en los distintos escenarios, se sigue viendo un nivel significativamente alto de superávit comercial. Eso implica que el BCRA tiene el camino allanado para poder comprar divisas en tanto logre mantener equilibrada la cuenta capital y financiera.

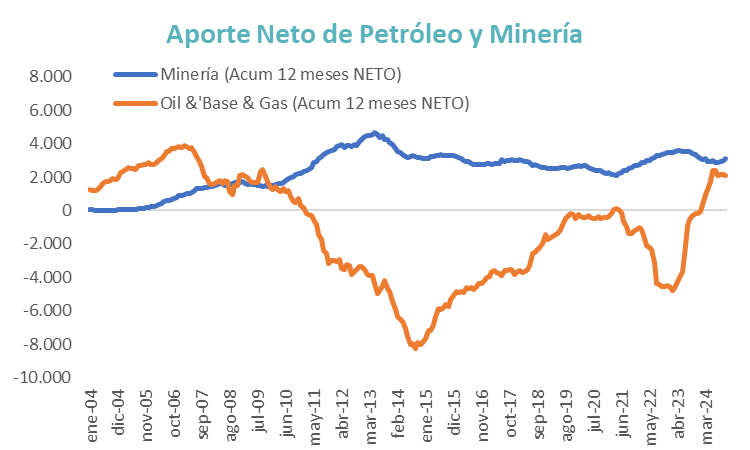

El segundo dato positivo es que hay dos sectores que se han convertido en fuertes generadores netos de divisas. Estos son Oil & Gas y Minería. El caso de la minería es por demás sorprendente, porque viene generando un flujo de liquidación de divisas vía comercio exterior que se sostiene por arriba de los USD 2.000 millones anuales. Dadas las inversiones en curso, se espera que pronto pueda estar duplicando ese valor y aportar más de USD 4.000 millones anuales. En el caso del petróleo el efecto más fuerte por ahora se ha dado en el recorte de importaciones, pero las inversiones realizadas apuntan a seguir bajando las importaciones (suministro de gas de Vaca Muerta) y a empezar a generar los canales para aumentar gradualmente las exportaciones, en especial a Chile y Brasil con la readecuación de los ductos existentes.

Viendo estas cifras, el atraso del tipo de cambio real puede generar un incentivo fuerte al aumento de las importaciones, pero todavía no están dadas las condiciones para que se revierta el excedente comercial. En definitiva, hay sectores generando un nivel de oferta de divisas que por ahora más que compensa la demanda creciente que se espera vía importaciones.

Sin dudas el equilibrio del mercado cambiario y las posibilidades de avanzar en la eliminación de los controles pendientes dependerá de la cuenta financiera, en la que tendrán fuerte injerencia el financiamiento de las empresas en dólares a través de los bancos locales, las emisiones de deuda vía mercado de capitales y los acuerdos que pueda lograr el Tesoro Nacional tanto con Organismos Internacionales como a través de los mercados voluntarios de deuda.

Para los mercados financieros, el dato más relevante es que el escenario base planteado reúne las características necesarias para que el equipo económico sostenga el tipo de cambio real apreciado, porque cuenta con los flujos de divisas.

Las variables para monitorear para el sostenimiento del escenario base sin dudas son:

- Demanda de Importaciones: Que en especial las importaciones de consumo y de bienes durables no aumente muy por encima de lo esperado. La depreciación del Real en Brasil puede tener un impacto negativo significativo. Por ahora, dado que las importaciones de gas son menores, el boom importador tiene un techo mucho más bajo que en 2022.

- Precio de Granos: Que, si bien ya son bajos, una caída adicional complicaría la oferta de divisas.

- Precio de Petróleo: En especial ahora que la producción de petróleo y gas viene de pozos no convencionales, que tienen un precio de equilibrio mayor. Es por eso que se necesitan precios sostenidos por arriba de los USD 65 para asegurar un flujo de inversiones alto que ayude a generar las divisas necesarias.

En síntesis, hay un escenario base en el que baja la nominalidad y se aprecia el tipo de cambio real, pero que no está exento de riesgos asociados a ese proceso.