El Poder Ejecutivo presentó un Decreto de Necesidad y Urgencia (DNU) al Congreso para avalar un nuevo acuerdo de largo plazo con el Fondo Monetario Internacional (FMI). Es sabida la diferencia original de posturas entre el FMI y el equipo económico en cuanto a la gestión del mercado cambiario. Por eso, la cercanía de un acuerdo sembró dudas sobre la dinámica de la política cambiaria de los próximos meses. Esa incertidumbre se acrecentó a partir de declaraciones oficiales que dejaban muchas opciones abiertas de cara a los próximos meses. La consecuencia de ese proceso fue un mercado cambiario mucho más volátil, con suba de la brecha cambiaria, aumento del costo de cobertura cambiaria y traslado de escenario al mundo pesos.

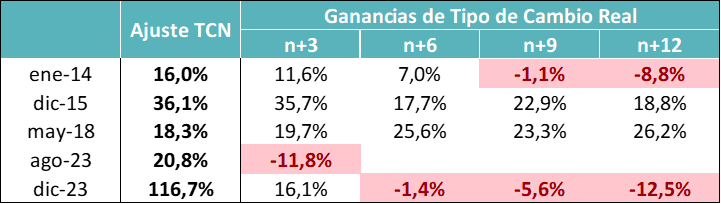

El programa económico actual nació con un salto discreto del tipo de cambio del 118%. El tipo de cambio oficial pasó de $365 a $800. El objetivo de ese salto discreto fue corregir dos grandes desequilibrios estructurales: el peso relativo del gasto público y la magnitud de los pasivos remunerados del BCRA. Eso se logró con la devaluación inicial y especialmente con la inflación posterior. No generó una ganancia de tipo de cambio real, porque a los 6 meses el nivel de tipo de cambio real ya estaba por debajo del promedio de los meses previos al salto del tipo de cambio.

La historia reciente muestra que en muy pocos casos se logró ganar nivel de tipo de cambio real con saltos discretos. En general, a los 12 meses de haber realizado el ajuste, el tipo de cambio real ya se ubica por debajo del nivel previo. Solamente en casos en los que se sucedieron varios saltos discretos con pocos meses de diferencia, el resultado es diferente.

El único caso de ganancia sostenida de tipo de cambio real es el de diciembre de 2015, que incluyó una flotación posterior. En el resto de los casos, la inflación llevó al tipo de cambio real por debajo de los niveles iniciales o se sucedieron otros saltos discretos.

En la actualidad, a 14 meses de haberse dado la corrección cambiaria, el nivel de tipo de cambio real está por debajo del punto de inicio. La apreciación es del 12,5% (versus promedio de 3 meses previos). La economía cambió de manera sustancial en ese período. Se pasó de un fuerte déficit fiscal financiado con emisión a un superávit fiscal y una gradual recuperación de la demanda real de dinero con emisión acotada.

El interrogante de los inversores pasa por entender si, en el marco del acuerdo con el FMI, se incluye alguna modificación en el esquema cambiario que busque llevar a la economía hacia una liberación plena de los controles cambiarios y si eso implica o no una corrección del tipo de cambio nominal.

El equipo económico defiende una mirada estructural que plantea que, dado el nivel de superávit fiscal, la generación de divisas del agro, la minería y el petróleo, más los ingresos de capitales previstos, el equilibrio de tipo de cambio real de los próximos años es, necesariamente, más bajo que el de los últimos años.

En contrapartida, el mercado ve con preocupación el nivel de ciertos precios en dólares y en especial los flujos de dólares de turismo que se canalizan hacia el exterior.

La reacción del mercado

En la última semana vimos 3 efectos negativos combinados que generaron mucha preocupación y cuya corrección gradual se inició ni bien se conoció la aprobación del Congreso al DNU de acuerdo con el FMI.

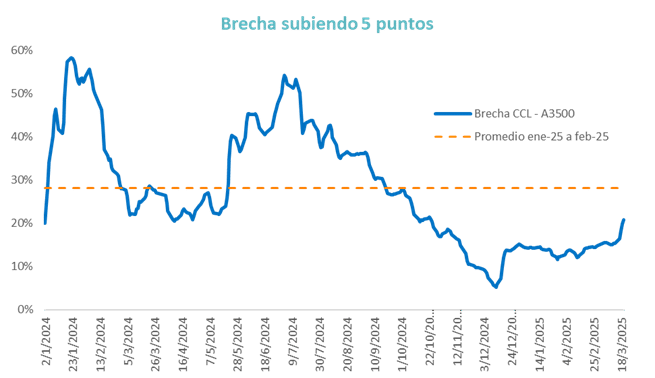

- Aumento de la Brecha Cambiaria: El dólar financiero (CCL / MEP) subió acercándose a los $1.300 por dólar. Ese valor equivale a una brecha algo superior al 20%. El piso de brecha bajo este esquema se dio entre fines de noviembre y mediados de diciembre pasados, cuando operó por debajo del 10%. Luego se estabilizó en torno a 15% y ahora subió 5 puntos adicionales.

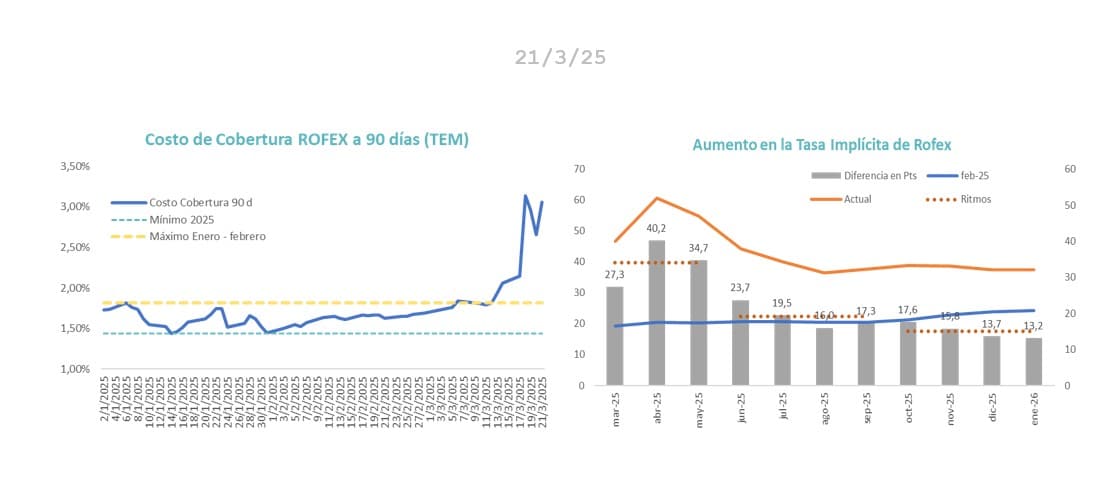

- Incremento del Costo de Cobertura Cambiaria: Con brecha más alta y especulaciones sobre posibles modificaciones en el esquema cambiario, el costo de cobertura en Rofex a 90 días saltó hasta ubicarse actualmente por arriba del 3% mensual. Viernes antes de fin de semana largo es un momento en el cual suele ampliarse el apetito por coberturas.

- Suba de Tasas en Pesos: Si el costo de cobertura cambiaria se incrementa, el equilibrio para las tasas en pesos se ve afectado. Se necesita un rendimiento nominal y real mayor para convencer a los tenedores de pesos. Eso se dio con un fuerte desplazamiento de la curva de pesos. Pasó de tener pendiente negativa a pendiente claramente positiva. Todo esto en un nivel de tasas mucho más alto que el que estaba vigente 30 días atrás, aún sin que se haya modificado la tasa de política monetaria.

Los próximos pasos

La manera en que se acomodaron los costos de cobertura y las tasas de interés llevan a pensar que se necesitan definiciones en el corto plazo. Los incentivos con estos niveles de tasas son negativos para la compra de dólares del BCRA y por lo tanto no lucen sostenibles. Por eso todo lleva a pensar que se van a buscar definiciones lo más rápido posible. Esas definiciones, que seguramente vengan con el entendimiento técnico con el FMI, deben dar certeza sobre el camino elegido para la política cambiaria y la monetaria. Aún en escenarios en los que ese camino siga teniendo hitos por cumplir o plazos no del todo definidos.

El límite temporal vendrá dado por la urgencia del Tesoro y del BCRA por lograr el acuerdo técnico que permita destrabar el rolleo de otras deudas en moneda extranjera que está vinculada a tener en acuerdo vigente con el FMI.

Esperamos semanas de muchas definiciones, que requerirán ir entendiendo los alcances de cada política que se vaya implementado. Lo que queda claro es que cuando el mercado adquiere esta dinámica de corto plazo, los costos de demorar las decisiones pueden ser altos. Por eso esperamos que exista un esfuerzo adicional por avanzar con el acuerdo técnico lo antes posible y generar definiciones que ayuden a alinear expectativas del mercado.