Noviembre comenzó con la decisión del BCRA de recortar la tasa de interés de Política Monetaria. Pasó de 40% a 35%. Es un recorte que tiene por objetivo trasladar a estos instrumentos una realidad que en la última semana ya se había visto en el mercado secundario de Lecaps. El mercado empezó a incorporar en la valuación de los diferentes activos un escenario de inflación más bajo para 2025.

En la licitación del 9 de octubre el Tesoro Nacional colocó Bonos Capitalizables (Boncaps) a tasa fija a plazo algo mayor a un año. En ese momento la licitación cerró con una tasa efectiva mensual para dichos instrumentos del 3,9%.

La inflación implícita que espera el mercado para ese horizonte temporal era de 2,4%. Eso dejaba un rendimiento real del 1,5% (Inflación +18%) si se deba el escenario de 2,4% de inflación.

Ahí empezó el proceso que llevó al recorte de tasas de interés de este viernes. El primer paso lo dio el Tesoro a las dos semanas, cuando decidió no emitir nuevamente instrumentos a tasa fija.

Mientras el mercado esperaba que se abriera la oportunidad de volver a suscribir en emisiones primarias esos instrumentos, la demanda en el mercado secundario era más acotada.

Para cortar esa dinámica, el Tesoro se retiró de la oferta de instrumentos a tasa fija en la segunda licitación de octubre. De esa manera, los inversores que buscaban aprovechar el descenso en la expectativa inflacionaria fueron al mercado secundario dispuestos a pagar por esos títulos.

La consecuencia se vio en el rendimiento implícito de los Boncas, que pasaron de 3,9% de TEM a niveles del orden del 3,1% en poco tiempo.

Finalmente se logró el primer objetivo, que era lograr que la curva de Lecaps / Boncaps tuviera pendiente negativa. Es decir que los plazos más largos pagaban menos tasa que los cortos.

La pendiente negativa en instrumentos de tasa fija se da cuando se espera que las tasas vayan en descenso, algo que en este caso se vincula a una menor expectativa inflacionaria.

El gráfico anterior muestra como el mercado reaccionó bajando las tasas ante el nuevo escenario, pero con un recorte que fue mucho más marcado en el tramo largo que en el corto.

Eso invirtió la curva de rendimientos, que había quedado en el rango de 3,3% de TEM para el tramo corto y 3,1% para el tramo más largo.

¿Cómo queda el segmento pesos en el nuevo escenario?

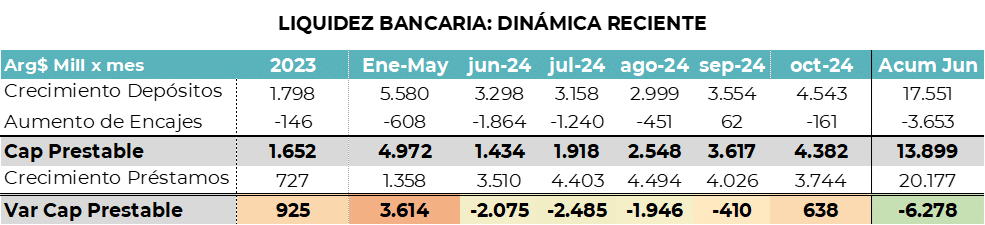

La decisión del BCRA de bajar las tasas va en línea con la autorización para que los bancos operen como colocadores en caución o el aumento en los encajes de los depósitos en cuentas remuneradas de los FCI Money Market. Son todas medidas que buscan descomprimir la tasa de interés de corto plazo que venía subiendo producto de un menor grado de liquidez que se originó por el crecimiento que se viene dando en el crédito bancario en pesos.

Desde junio en adelante, la expansión del crédito totalizó más de $20 billones. De ese total casi un 70% se explicó por el aumento de la capacidad prestable que se da producto de los depósitos en pesos netos de los encajes.

El objetivo de las medidas recientes es ayudar a que, en un mercado menos líquido en pesos, las tasas de interés puedan seguir bajando.

¿Cuáles pueden ser los próximos pasos?

En las próximas dos semanas se irán conociendo los diferentes indicadores de inflación de octubre y si como espera el mercado se logra quebrar la barrera del 3% mensual, podrían empezar a prepararse los posibles próximos pases.

El mercado espera que en algún momento empiece a reducirse el ritmo del crawling peg mensual y que junto con la eliminación del impuesto país que se espera para enero venga algún reajuste en el porcentaje de divisas de los exportadores que se liquidan en CCL-MEP.

En definitiva, son todos pasos tendientes a ir bajando la nominalidad y que en ese marco se pueda ir regularizando gradualmente el mercado cambiario.

De a poco vamos entrando en etapas en las que cada medida o cada reajuste es más chico en magnitud y debe ser implementado en consonancia con otras medidas siempre tendientes a mantener el equilibrio. Se va pasando del ajuste grueso a una sintonía más fina.

Recién cuando se puedan dar estos ajustes mencionados, podremos esperar un nuevo reajuste en las tasas de interés, que serían compatibles con escenarios hacia delante de inflación más baja.

Desde el punto de vista de las inversiones en el segmento pesos, en primer lugar veremos una ganancia vía aumento de precio para quienes estaban posicionados en el segmento de tasa fija, en especial en el tramo más corto.

Hacia adelante tendremos que estar bien atentos al trade off entre la curva de tasa fija y los instrumentos CER, que a menores niveles de tasa de interés fija, pueden encontrar su punto de equilibrio con tasas reales más bajas que las vistas en semanas anteriores.

Para nuestros fondos, luego de la ganancia que se observó en el MEGAQM Ahorro (FCI T+1) por la compresión del segmento largo de la curva de Lecaps, ahora pasamos a una ganancia asimilable en el tramo corto de la curva producto de esta baja de tasas. Esto lo debería captar el Quinquela Balanceado (fondo de Lecaps cortas que liquida en T+0). Nuestro Money Market entró a esta nueva baja de tasas con una buena posición en plazos fijos y plazos fijos precancelables, lo que le permitirá mantener muy buenos niveles de rendimiento en las próximas semanas a pesar de la baja de tasas de interés de corto plazo.