El Gobierno anunció la eliminación de las retenciones para las economías regionales y una baja transitoria (hasta mitad de año) para los productos agrícolas. Es una medida con costo fiscal, por lo tanto puede estar anticipando una buena performance recaudatoria y sobre todo es una clara mejoría para el ingreso disponible y para la rentabilidad de los productores locales, algo que se da en un momento en que se empezaba a percibir cierto stress en el sector por caída de márgenes y problemas crediticios.

La medida anunciada incluye la eliminación permanente de las retenciones a las economías regionales y una reducción transitoria de las retenciones sobre la producción agrícola y su cadena de valor. Teniendo en cuenta el punto de partida, la reducción de alícuota es en promedio del 20% de valor actual de dicho impuesto.

- Porotos de Soja: Baja de 7 p. à Pasa de 33% a 26%.

- Derivados de Soja: Baja de 6,5 p. à Pasa de 31% a 24,5%.

- Girasol: Baja de 1,5 p. à Pasa de 7% a 5,5%

- Maíz, Trigo, Sorgo y Cebada: Baja de 2,5 p. à Pasa de 12% a 9,5%

El primer análisis viene por el lado del impacto para el productor, donde la mejora en el precio probablemente no se traslade de manera directa, porque juegan otros factores de mercado (mayor oferta), pero sin dudas es un efecto positivo significativo sobre el ingreso disponible. A diferencia de un ajuste en el tipo de cambio, esta baja de retenciones favorece al precio de venta, pero no genera el mismo impacto sobre los insumos dolarizados. Por lo tanto, el efecto sobre el margen bruto del productor es mayor.

Dado que, a su vez, se trata de productos exportables pero que tienen comercialización en el mercado interno, el efecto precio puede trasladarse también al mercado interno, con su consiguiente impacto sobre la inflación de alimentos.

De todas maneras, queda claro que, para el productor agrícola o para las economías regionales, es una medida que tiene un impacto en margen bruto y rentabilidad mucho más directo que un ajuste de tipo de cambio. Es una muy buena noticia para el sector.

Por ahora la medida no incluyó ninguna modificación sobre el esquema de Dólar Blend (80 % MULC – 20% Mercado Financiero). Destacamos este punto, porque la baja de retenciones podía ser un buen momento para modificar ese esquema sin generar un efecto negativo sobre los exportadores. Queda claro que la prioridad sigue siendo asegurar un flujo alto de oferta en ese mercado.

¿Qué implica para el fisco?

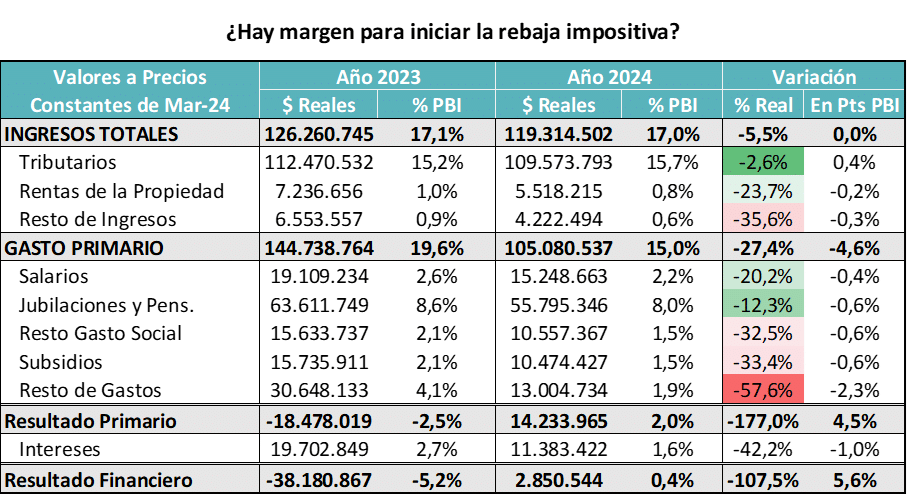

El año 2024 cerró con superávit primario del orden del 2% del PBI, aún a la espera del dato definitivo del PBI del año. Es un dato que contrasta de manera rotunda con los niveles previos y deja clara la magnitud del esfuerzo fiscal que se hizo durante el año.

Las cifras muestran que, analizado en términos reales (deflactando por IPC), los ingresos cayeron algo más de 5 puntos, pero los Gastos Primarios se contrajeron 27,4%. El punto de partida es por demás alentador, pero debía alcanzar para la eliminación plena del impuesto país como primera medida y para afrontar el aumento del peso relativo de Jubilaciones y Pensiones, que empiezan a aumentar por arriba de la inflación.

Esta decisión de avanzar con la baja de retenciones deja claro que el equipo económico tiene confianza en mantener el equilibrio fiscal a pesar de estar renunciando a fuentes relevantes de recursos.

El Impuesto País aportó en el cuatro trimestre de 2024 (Alícuota de 7,5%) el 2,3% del total de recursos tributarios y las retenciones en ese mismo período aportaron el 4,5% del total de recursos.

Al avanzar con la eliminación del Impuesto País se pierden los 2,3 puntos y por retenciones se pierde por 6 meses el 20% del aporte de dicho tributo, cifra que se puede estimar en 0,45% al considerar el aporte de las economías regionales y los 24 días ya transcurridos de 2025. En síntesis, los anuncios realizados implican resignar el equivalente al 2,8% de la recaudación.

Evidentemente el equipo económico está confiado en el efecto inercial de los ajustes realizados y posiblemente en el aporte de la recuperación del nivel de actividad a la recaudación como fuentes que compensen la baja de impuestos realizada.

¿Qué implica para el Mercado Cambiario?

Si bien esta medida no afecta el volumen de liquidación que realiza el sector, se convierte en un fuerte incentivo para acelerar la venta de granos y por lo tanto aumentar la oferta durante el segundo trimestre de alta estacionalidad. Es una fuente importante de acumulación de dólares para el BCRA.

En paralelo están avanzando las negociaciones con el FMI, con el objetivo de lograr un nuevo acuerdo que incluya desembolsos. Evidentemente todos los esfuerzos están orientados a recomponer las reservas del BCRA, de manera de poder avanzar con la eliminación de los controles cambiarios.

En esa misma línea se puede incluir la decisión de promover el canje de deuda en pesos, donde se busca despejar los vencimientos de mayo a noviembre. Se puede estar creando una ventana segura para poder avanzar con la eliminación de los controles cambiarios vigentes, con el menor riesgo posible.

El interrogante para el mercado seguramente pasa por entender qué implica esa eliminación y que los preparativos de este proceso no impliquen un aumento en el costo de cobertura cambiaria. En ese sentido es uno muy buena señal que la reacción inicial del mercado haya sido una baja significativa del precio del dólar financiero (MEP – CCL).