Avanza la primera etapa del Plan Económico del nuevo gobierno. Se tomaron muchas decisiones que parecen tener el foco puesto en el sinceramiento de muchos precios relativos que lucían desacoplados. De todas maneras, uno de los cambios más profundos se ha dado en el apartado monetario, con tasas reales fuertemente negativas y grandes dificultades para que los inversores encuentren retornos que les permitan preservar el poder adquisitivo de sus pesos. Ante esta realidad, resulta interesante entender dónde se originan y hacia dónde se están canalizando los flujos de pesos.

Uno de los ejes centrales que destacó el equipo económico era la necesidad de controlar la emisión de pesos como punto de partida para poder desarmar los controles cambiarios y controlar la inflación.

Cuando una economía viene con inercia inflacionaria, alto nivel de pasivos remunerados, tasas de interés nominalmente muy elevadas y necesidad de recomponer reservas, el desafío de bajar rápidamente la emisión es muy difícil de cumplir.

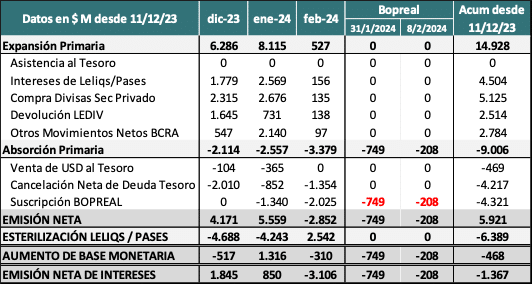

Si se analiza la emisión desde el 11 de diciembre del año pasado hasta los primeros días de febrero de este año vemos que se han emitido pesos por casi $ 15 billones.

- Tesoro Nacional: Efectivamente se llevó a cero y adicionalmente el Tesoro le ha recomprado tenencias de deuda soberana al BCRA. De esa manera el Tesoro baja su Deuda Total y el BCRA reabsorbe pesos que emitió en 2023 para comprar esos instrumentos. Por esa vía, más movimientos de depósitos en cuentas oficiales y compra de divisas para pagos en moneda extranjera, se reabsorbieron $4,7 billones de pesos. Eso sale de circulación, por lo tanto, no requiere ningún pago de intereses, marcando una diferencia con la esterilización.

Tabla informativa

- Compra de Divisas: El BCRA ha logrado comprar en el mercado entre el 11 de diciembre y el 2 de febrero un total de USD 6.331 millones. Eso implicó la emisión de $5,12 billones. Es un factor positivo, porque refuerza las reservas, pero implica mayor stock de pesos.

- Intereses de Pasivos Remunerados: Si bien las tasas de interés bajaron nominalmente y son fuertemente negativas en términos reales, el BCRA emitió por este concepto $4,5 billones.

- Bopreal & Ledivs: El BCRA canalizó su esfuerzo en colocar los Bopreal, como una herramienta para ordenar el pago de deudas comerciales en dólares y retirar pesos de la economía. Por esa vía generó hasta el 2 de febrero una reabsorción de $3,3 billones, cifras que seguirán aumentando cuando se suscriban y reflejen los pesos de las dos últimas licitaciones, que en total sumaron casi USD 1.200 millones adicionales (Arg$ 1 Billón)

En síntesis, la emisión neta sigue siendo alta, con $15 billones emitidos en casi 2 meses, pero se ha hecho un esfuerzo grande por reabsorber al menos $ 9 billones. Eso dejó una emisión neta de casi $ 6 billones que se esterilizó prácticamente en su totalidad. Esto implica que aumentó la cantidad total de pesos por la emisión neta, pero el BCRA buscó evitar el impacto del multiplicador monetario, esterilizándolo en su totalidad.

¿Qué están haciendo con los pesos?

En definitiva, la cantidad de pesos siguió subiendo, pero a un ritmo mucho más bajo que la inflación. Si medimos la emisión neta con relación al M3, el aumento es del 28%, en un período en el que la inflación acumulada ha sido mayor al 52%. Esto implica una disminución en términos reales que se agudizará con los datos de febrero.

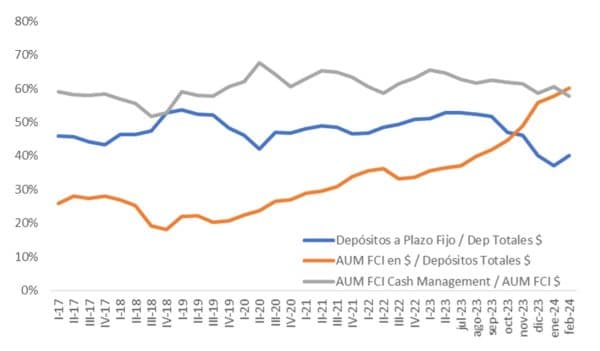

Ganan Peso relativo los FCI, en especial los de Cash Management

Gráfica informativa sobre Ganan Peso relativo los FCI, en especial los de Cash Management

Un punto central es que los inversores están buscando donde canalizar esos pesos para no perder poder adquisitivo. El BCRA bajó las tasas de interés y los bancos perdieron el interés por captar depósitos a plazo fijo, porque no tienen a las leliqs como opción para canalizar esos pesos. Esto ha cambiado la fisonomía del sistema financiero local, donde los depósitos a plazo fijo están perdiendo terreno a un alto ritmo y los Fondos Comunes de Inversión han ganado peso relativo.

Los depósitos a Plazo fijo pasaron de representar un promedio del 52% del total de depósitos en la primera mitad del año 2023 a un nivel actual del orden del 40%.

Ese peso relativo lo ha ganado la industria de Fondos Comunes, en especial con los Money Market La industria FCI pasó de administrar pesos por el equivalente al 37% de los depósitos totales del sistema a un nivel actual de 58 / 60%.

Dentro del total de la Industria FCI los fondos de cash Management (Money Market + Fondos T+1) representa en promedio el 60% de los pesos administrados (sin contar los FCI en moneda dólar).

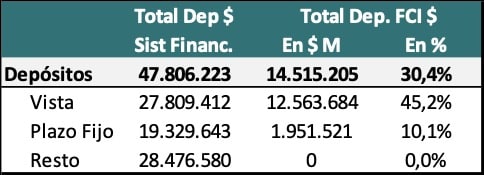

Esto ha llevado a que la Industria de FCI sea el principal depositante para el sistema financiero con el 30,4% del total de depósitos en pesos (públicos más privados) y con el 45% de los depósitos a la vista.

Tabla informativa

Estas cifras denotan la búsqueda de los inversores por lograr un mayor rendimiento para sus tenencias de pesos, en especial para el tramo institucional o corporativo donde les ha sido mucho más complejo acceder a tasas de interés de plazo fijo, por el menor interés de los bancos por los depósitos mayoristas.

Esto ha sobrecargado la demanda por los instrumentos a tasa más cortos, arbitrando e igualando rendimientos en los tramos cortos de las principales curvas (tasa fija, CER, etc).

Entendemos que hay altas posibilidades de observar un sostenimiento de esta política al menos hasta que el equipo económico considere que se están dando las condiciones para pasar a la segunda etapa de su programa económico, donde posiblemente puedan buscar una unificación del mercado cambiario, pero ya sin tantos desequilibrios entre el stock excedente de pesos y el nivel de reservas.