El mercado local de deuda sigue mostrando altos niveles de volatilidad. Las expectativas de los inversores se han ido ajustando poco a poco, consolidándose como alta la probabilidad de que el tipo de cambio nominal no se mueva hasta fines de noviembre o principios de diciembre. El foco se ha ido corriendo hacia fin de año y primeros meses de 2024. Pero todavía faltan casi 80 días y mientras tanto se debe ir encontrando una estrategia para ir posicionándose de cara a ese período.

La inflación de agosto y el arrastre estadístico para septiembre vienen dejando claro que en los próximos 60 días el CER le puede estar ganando tanto al tipo de cambio (fijo en $350) como a la tasa de interés que se ubica en 9,8%.

Eso implica que la variación acumulada del CER hasta el 10 de diciembre puede ser del orden del 30%. Si no se sale del tipo de cambio congelado antes de esa fecha, ese será aproximadamente el retroceso del tipo de cambio real para esa fecha.

Este atraso explica un poco la debilidad que han registrado los instrumentos de deuda soberana dollar linked en las últimas semanas. Porque un eventual ajuste del tipo de cambio que se produjera después de esa fecha debería recuperar el terreno perdido con respecto a los instrumentos CER.

Bajo esta premisa quedan un poco más claros los motivos por los cuales se ha venido comprimiendo el spread entre los instrumentos CER y los Dollar Linked.

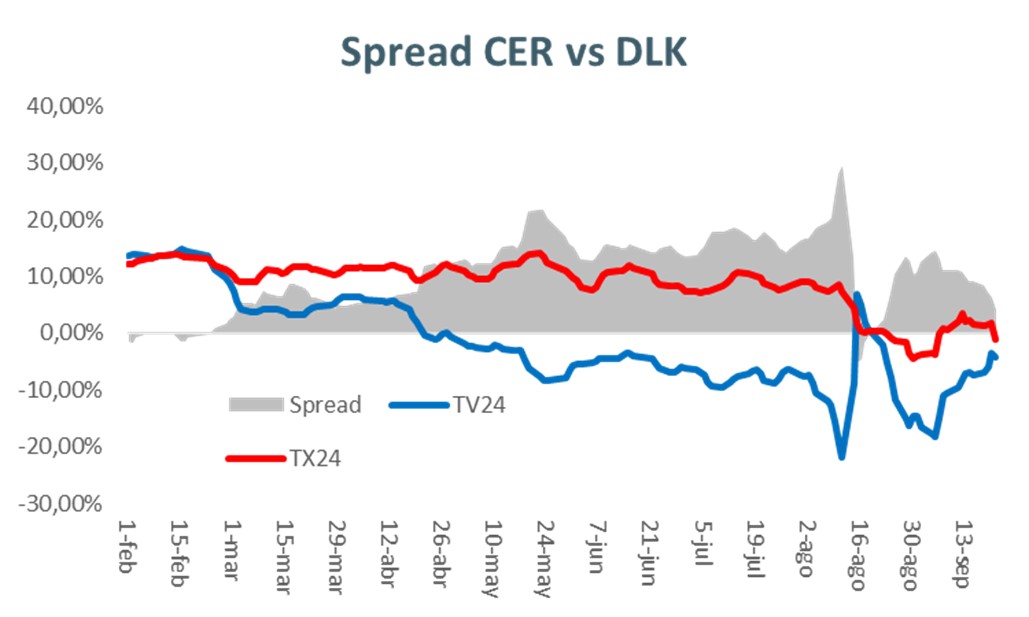

Esa brecha alcanzó niveles récord de 30 puntos antes de las PASO de agosto, y en la actualidad es de 5,2 puntos.

Gráfica informativa sobre Spread CER vs DLK

El interrogante es cómo se comporta el mercado en la medida que se vayan acercando las diferentes fechas en las que se pueden producir cambios en la política cambiaria. Esos puntos de inflexión pueden ser las elecciones generales, una eventual segunda vuelta o finalmente la fecha de asunción del nuevo gobierno.

Si el mercado anticipa que se puede producir una nueva corrección cambiaria, puede regresar la demanda por cobertura y de esa manera ampliarse nuevamente la brecha entre CER y DLK. Pero eso brecha siempre deberá compensar primero el devengamiento del CER hasta la fecha del eventual ajuste del tipo de cambio.

La experiencia de las PASO dejó claro que, en términos de cobertura cambiaria, los mejores resultados los obtuvieron los inversores que tomaron el “seguro cambiario” con bastante anticipación.

Si bien todavía faltan casi 80 días para la asunción de un nuevo gobierno, el calendario se empieza a acercar rápidamente, con las elecciones generales dentro de 30 días y una eventual segunda vuelta electoral 4 semanas después.

Por eso, en una economía en la que sigue habiendo fuerte existencia de pesos, creemos que esta dinámica de mercado de las últimas semanas ha generado una ventana de oportunidad para tomar una cobertura cambiaria a un bajo costo.

Existen varios factores que aumentan la probabilidad de un nuevo ajuste del tipo de cambio dentro de los próximos 90/120 días. Ahí juega el bajo nivel de reservas, la inyección adicional de pesos que se puede producir en las próximas semanas y la necesidad de recomponer el atraso del tipo de cambio que se está generando con el tipo de cambio fijo y los niveles de inflación actuales.

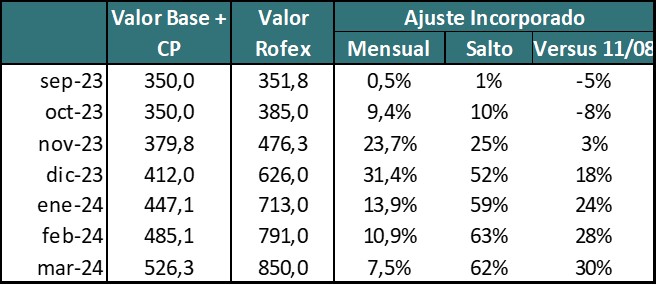

Tabla informativa

Los valores del mercado de futuros de tipo de cambio (ROFEX) muestran cómo han bajado claramente el costo de las coberturas a septiembre y octubre, y cómo en cambio los precios de los contratos que van más allá de diciembre de 2023 están claramente por arriba del nivel pre PASO.

En las próximas semanas iremos viendo cómo se terminan comportando los inversores y cómo se posicionan de cara a las elecciones, si vuelven a buscar cobertura cambiaria o eligen otras opciones. Si se repite el comportamiento de las PASO, podemos estar viendo nuevamente fuerte demanda por coberturas tanto dollar linked como hard dollar o CER.