A partir del próximo lunes el mercado probablemente estará operando bajo un nuevo ordenamiento. Los detalles todavía no se conocen, pero el precio de los activos locales se ha ido amoldando de acuerdo con las expectativas. Esas expectativas han ido cambiando semana a semana y se han volcado de manera directa en la cotización de los activos. Estas últimas jornadas se ha visto un flujo muy importante que se ha canalizado hacia títulos del Tesoro en pesos con distintas cláusulas de ajuste, generando un fuerte reacomodamiento de precios. ¿Qué hay detrás de estos precios?

Durante distintos ciclos a lo largo de este año se observó una fuerte demanda de activos que brindaran cobertura cambiara. Una manera de verlo ha sido a través de la paridad de los bonos dollar linked emitidos por el Tesoro Nacional. En los períodos en que el mercado buscaba ese tipo de cobertura se producía un fuerte aumento en el precio, pasando a operar a paridades claramente por arriba de 100.

Eso se dio previo a las PASO, se repitió en las elecciones generales y luego ya se mantuvo hasta el ballotage.

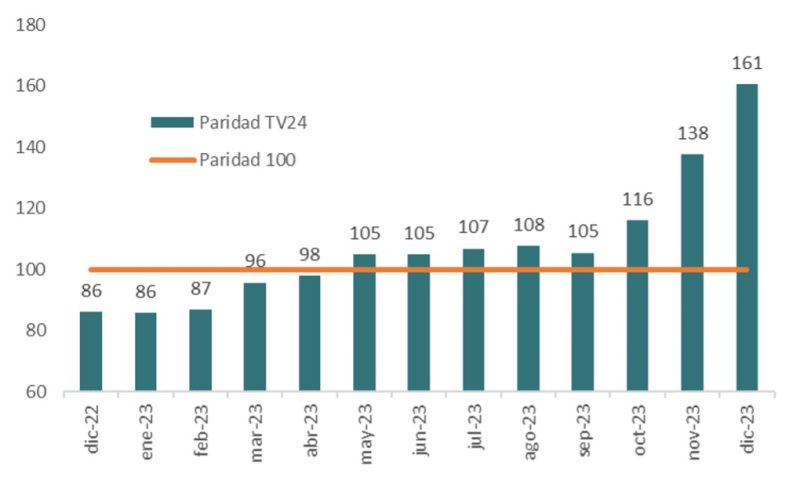

En la actualidad la paridad de los instrumentos Dollar Linked alcanzó un nivel récord, que no se había dado en los ciclos anteriores. En las últimas jornadas, previo a la asunción presidencial ha estado operando en el rango de 160% de paridad.

Fuerte Demanda Dollar Linked: paridad TV24 en 160%

Gráfica sobre Fuerte Demanda Dollar Linked: paridad TV24 en 160%

Estos niveles de paridad tan elevados implican que el bono rinde la devaluación menos 70%. Al comprar el bono muy por arriba de su valor nominal, el rendimiento esperado es claramente menor a la devaluación que pueda existir.

Desde la perspectiva de la cobertura, esto implica que la primera parte de un eventual salto del tipo de cambio ya está incorporada en el precio y no impactaría en el valor del activo si se produjera.

Este “encarecimiento” de los activos dollar linked que se generó en las últimas semanas llevó a los inversores a buscar opciones en otro tipo de instrumentos.

El impacto sobre los Activos CER

El primer efecto que se produce luego de un salto del tipo de cambio oficial es un traslado a precios de esa devaluación. En inglés se lo conoce como “Efecto Pass Through” y la magnitud puede variar en función de cómo se llegó al salto devaluatorio y cuán relevante sea el dólar oficial en el proceso de formación de precios.

En el proceso de formación de precios incide tanto el costo de los productos importados, donde una parte dadas las restricciones de acceso al dólar oficial ya se encuentran con un tipo de cambio más alto.

En el caso de los exportadores el tipo de cambio que reciben ya es de más de $600 por el esquema de liquidación mixta (50% dólar oficial y 50% Dólar Financiero CCL). Ese precio define el costo de muchas materias primas que se comercializan en el mercado externo.

Por lo tanto, si bien una parte de los bienes ya están a niveles de tipo de cambio más alto, un ajuste en el dólar oficial puede generar un nuevo proceso de aceleración inflacionaria. En especial si adicionalmente se avanza con la corrección de otros desequilibrios de precios relativos.

Ante esas expectativas, los inversores en la medida que empezaron a percibir como caros los activos DLK buscaron cobertura en activos con cláusulas CER. Eso implicó un aumento en el precio de esos activos que ya cotizan en paridades muy superiores al 100%.

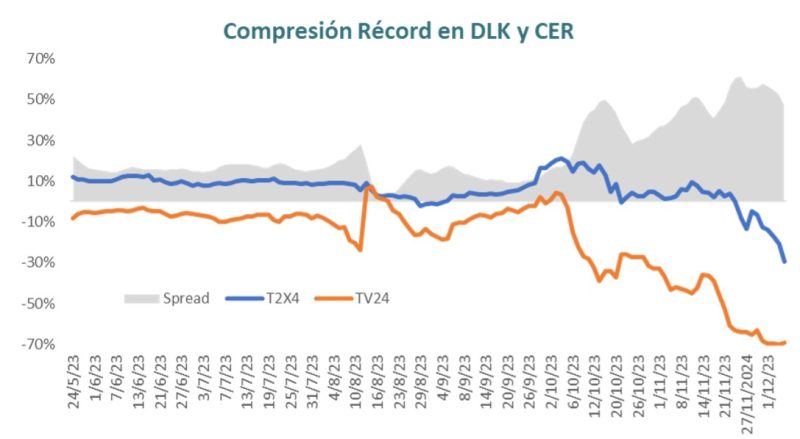

Activos CER cortos rindiendo spreads negativos contra inflación

Activos CER cortos rindiendo spreads negativos contra inflación

En el gráfico anterior se observa la Tasa Efectiva Anual (TEA) que rinden dos bonos del Tesoro: TV24 es dollar linked y T2X4 es CER. Ahí queda claro como en primer término el inversor buscó cobertura cambiaria y cuando ya percibió que esos valores incluían en el precio la mayor parte de una eventual devaluación se canalizó la demanda hacia activos CER que empezaron también a rendir tasas negativas.

El otro activo en el cual los inversores han buscado cobertura han sido las acciones de las empresas. Esto ha sido percibido como una manera de acceder a cierto grado de ajuste por inflación / devaluación a través de la facturación y posterior rentabilidad de empresas que canalizan una parte significativa de su producción hacia los mercados de exportación.

¿Qué implicó en rendimientos?

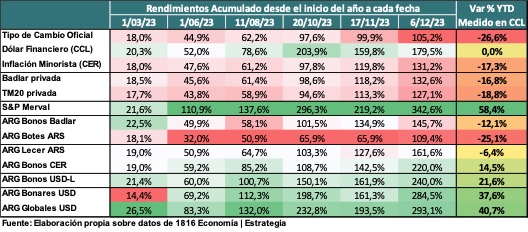

Todo este proceso de búsqueda de cobertura a lo largo del año se fue consolidando. Los activos partían de valores históricos diferentes, acciones y bonos hard dollar desde paridades muy bajas. Eso se reflejó a lo largo del año en donde lograron niveles de rendimientos muy altos. Incluso en acciones acumula una suba del 342%.

Muchos otros activos también han mostrado performance real.

Gráfica sobre performance real

Si expresamos la rentabilidad en dólares financieros (CCL) se observan también resultados que están claramente en terreno positivo. El Merval medido en dólares subió un 58% y lo siguieron de cerca los bonos hard dollar (GD y AL) con incrementos del orden del 40% en el año.

Los bonos DLK y CER que fueron los que buscaron los inversores para lograr cobertura cambiara e inflacionaria no solamente le ganaron a la cláusula de referencia, sino que también lograron aumentos del orden del 21% para DLK y 14,5% para CER.

En definitiva, está cerrando un año con rendimientos que han evolucionado claramente por arriba de los diferentes índices de referencia. La expectativa para el año próximo pasa por entender cómo evoluciona el escenario económico y por lo tanto si lo que el mercado ha puesto en precios se refleja en la realidad o se avanza en una dirección diferente.