El Programa Económico ha ido acumulando avances en diferentes frentes. El último fue el acuerdo con el FMI y el inicio de la flotación cambiaria. Un mes después de ese paso y ya con la tranquilidad de haber transitado hacia la Fase III sin un shock inflacionario y con el mercado cambiario operando de manera muy estable, se hace necesario empezar a pensar en cuáles son los próximos pasos. El principal desafío pendiente es recuperar el acceso al mercado internacional de deuda y entendemos que cada vez son más los motivos que hacen que sea necesario avanzar en esa dirección lo más rápido posible.

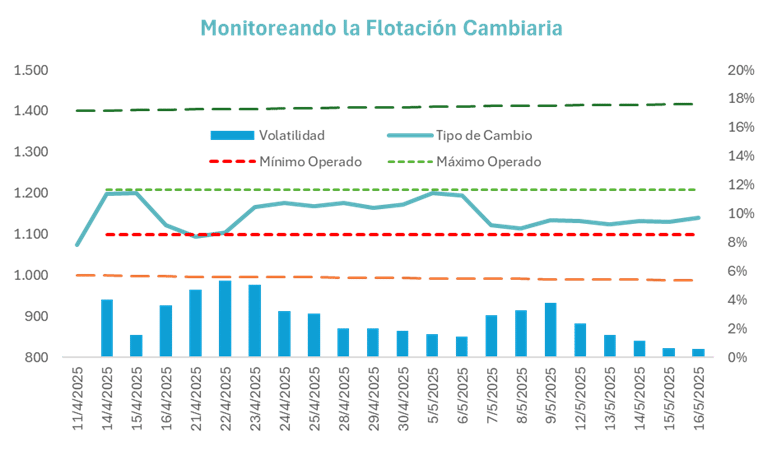

La flotación del tipo de cambio se ha ido consolidando. La operatoria diaria muestra que la política de bandas ha sido aceptada por el mercado que opera en consecuencia y sin acercarse ni al piso ni al techo de los límites establecidos. Se han ido formando como sub bandas, donde a determinados precios aparece o desaparece la oferta y a la inversa con los factores de demanda. Rápidamente hemos dejado de pensar en la intervención del BCRA como comprador / vendedor y pasamos a arbitrar los precios.

Desde la perspectiva cambiaria es muy saludable, porque poco a poco ha ido bajando la volatilidad diaria e intradiaria del tipo de cambio.

El principal indicador de éxito es que la inflación de abril y posiblemente la de mayo están dando muy por debajo de lo que se esperaba cuando se anunció el nuevo esquema cambiario.

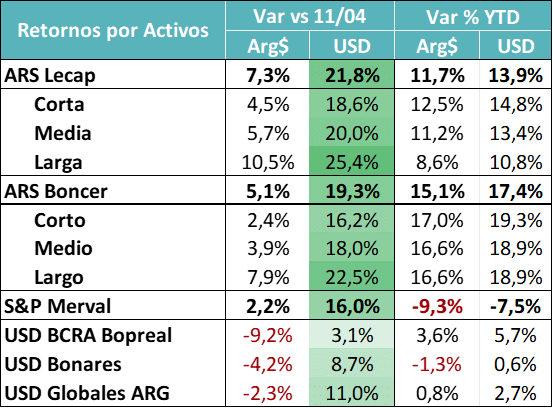

Con este avance significativo en el frente cambiario, los activos argentinos han dado un salto significativo en su valor medido en dólares. Esta mejora es directa en muchos casos (mejor precio del activo que cotiza en dólares) y en el caso de los activos en pesos se ha potenciado por la caída del dólar financiero. Siempre recordando que otras veces se ha dado que, ante la caída del dólar financiero, los activos locales bajaban de precio medidos en pesos.

Si tomamos como referencia el valor del 11 de abril, previo al anuncio de la Fase III, vemos que el tramo largo de la curva de Lecaps ganó 25% medido en dólares. La curva de bonos CER en promedio 19%, con el tramo largo (efecto duration) en 22,5%.

En el caso de los activos hard dollar, la mejora fue del 8,7% al 11% (promedio de Bonares y globales). En definitiva, fue un aumento de precios muy relevante para los activos locales. De todas maneras, el riesgo país todavía oscila en valores del orden de 650 a 675 puntos básicos. Falta lograr un recorte adicional para darle viabilidad al rolleo de la deuda en moneda extranjera.

¿Por qué es tan importante volver el mercado de deuda?

Mientras duró el esquema de crawling peg, con intervención del BCRA en el mercado de cambios, compró USD 23.000 millones, pero las reservas subieron solamente USD 3.000 millones. Es decir que los otros USD 20.000 no se lograron conservar porque se canalizaron hacia otros usos. El Tesoro necesitó USD 15.800 millones para hacer frente a pagos de deuda con privados y con Organismos Internacionales. El resto se explicó por intervenciones en el dólar financiero y movimientos de encajes en dólares.

Como vemos, estar afuera de los mercados y hacer frente a los vencimientos le costó a la economía en promedio algo más de USD 1.000 millones por mes. Es muy complejo para cualquier economía o empresa hacer frente a sus vencimientos de capital e intereses sin ningún tipo de roll over. Obliga a ajustar en el resto de los frentes.

El punto de equilibrio para el mercado cambiario y la capacidad de “conservación y/o acumulación” de reservas del BCRA depende de si el Tesoro se convierte en un demandante significativo de divisas o no.

Además, con la flotación del tipo de cambio y los nexos vinculantes que se crearon entre los distintos mercados de divisas, las curvas de tasa de interés en pesos y en dólares empiezan a estar cada vez más arbitradas. Por duration, el primer vínculo se da entre la curva CER y la curva Hard Dollar. Con una aclaración importante, la curva CER refleja tasas reales de interés, porque se mide como un spread por sobre la inflación. En cambio, la curva Hard Dollar refleja una tasa nominal de interés. Para hacerlas comparables, a la curva Hard Dollar se le debe restar la inflación en dólares (2,4% anual). Si hacemos ese ejercicio, ambas curvas ya se empiezan a ver como arbitradas.

El problema es que ese equilibrio se está dando con un nivel de tasas reales de interés muy elevado, Hoy la curva CER en el tramo más largo se mantiene en torno a 9% anual de tasa real.

Esa curva CER arbitra con la curva de tasa fija, el punto de equilibrio entre ambas es la inflación esperada (Breakeven Inflation), que se ubica en los próximos 12 meses en el 21%.

Si una Lecap a 12 meses hoy tiene una tasa nominal del 32% y la inflación esperada es de 19%, la tasa real implícita es del 9,1%. Una cifra alineada con el valor de la curva CER.

El problema aparece con las tasas activas. Si el Tesoro paga 32% a 12 meses y los bancos obtienen financiamiento a tasas similares para los depósitos a plazo fijo (en algunos casos hasta mayores), las tasas activas se están acomodando en niveles de 36% / 37% para las operaciones más cortas y un escalón arriba para las más largas. Eso deja tasas reales de entre 15 y 18 puntos para las empresas. Es un nivel alto, que hace necesario contar con niveles de rentabilidad extraordinarios o un nivel de apalancamiento muy bajo para poder hacer frente a esos valores.

Para destrabar esta situación se necesita que el tramo más corto de la curva Hard Dollar baje un escalón y con ello, que las tasas reales de la curva CER sean también más bajos. De esa manera se podría dar el encadenamiento que lleve a la tasa fija también a un escalón inferior.

Pero para todo eso es necesario reabrir el acceso al mercado de deuda en moneda extranjera para el Tesoro. Esa capacidad de roll over es probablemente el factor que falta para que el tramo corto se ubique por debajo del tramo largo de la curva HD.

¿Qué falta para volver al mercado de deuda?

Los factores que mantuvieron al Tesoro alejado del mercado de capitales han sido varios.

- Solvencia Fiscal: Durante muchos años el Tesoro tuvo altos niveles de déficit primario y un nivel de endeudamiento que crecía significativamente. Fundamentos muy negativos para que un país con historial muy largo y reciente de defaults pueda volver al mercado.

- Controles Cambiarios: Con el mercado cambiario cerrado, emitir deuda en moneda extranjera luce como una utopía. El mercado tiene datos concretos para temer por la disponibilidad de reservas cuando esto sucede. Imposible reacceder sin resolver esa barrera.

- Falta de Reservas: El desequilibrio del balance del BCRA generaba más dudas todavía con respecto a la capacidad de pago. Eventualmente la disyuntiva podría ser entre pagar la deuda o devaluar el tipo de cambio. Por eso sin reservas, el mercado no confiaba en una emisión de deuda nueva y de hecho valuaba a los activos locales a nivel de “stress”.

- Calificación Crediticia: Si un país tiene una calificación crediticia muy baja o de default, los principales inversores de “real money” no pueden incorporar esos activos en sus carteras. Eso baja muy fuerte la demanda potencial por una emisión de deuda.

- Continuidad Política: La deuda hard dollar tiene un perfil de vencimientos que excede una gestión de gobierno, por eso los inversores esperan que se asegure una continuidad política que no discuta los fundamentos económicos de los puntos anteriores: equilibrio fiscal, flotación cambiaria y acumulación de reservas.

En los últimos meses se han dado pasos significativos en varios de esos factores. El Tesoro es claramente superavitario, el nivel de endeudamiento neto de las tenencias intra sector público está por debajo de países comparables. Los controles cambiarios no se liberaron plenamente, pero se han dado 3 pasos muy significativos: hay flotación del tipo de cambio (entre bandas), se liberó casi por completo la operatoria comercial y se generaron nexos vinculantes entre los diferentes mercados como para que el valor del tipo de cambio pueda considerarse de equilibrio.

Además, el acuerdo con el FMI permitió reforzar las reservas internacionales del BCRA.

Queda pendiente lograr una mejora en la calificación crediticia (que podría suceder en junio) y el mercado puede estar esperando que en las elecciones legislativas se confirme la aceptación social al actual programa económico.

El problema es que, para el punto de equilibrio de las tasas de interés, esperar hasta fines de octubre puede ser demasiado largo. Por eso entendemos que sería lógico que se empiece a trabajar para armar operaciones de crédito que allanen el camino hacia el roll over de la deuda hard dollar. Los comentarios sobre emisiones “pesos linked” como han dejado entrever las autoridades del BCRA puede ser un camino. Está claro que en el exterior ha cambiado la mirada sobre los activos argentinos y que empieza a verse margen para nuevas emisiones de empresas privadas y que eso sea el primer paso para que el Tesoro reabra ese mercado y marque un nuevo punto de inflexión para la valuación de los activos locales y para determinar el punto de equilibrio de las tasas reales.