Durante un largo período de tiempo la deuda hard dollar emitida por el Tesoro Nacional ha mostrado una curva de rendimientos con pendiente negativa. Eso implica que los inversores ven más riesgo en los bonos cortos que en los largos. El motivo detrás de esa valuación es el riesgo de que se produzcan impagos en los bonos cortos que requieran algún tipo de renegociación o cambio n las condiciones de pago. El interrogante siempre pasó por entender si el Tesoro tenía capacidad de pago para afrontar los vencimientos de esa deuda en el corto plazo.

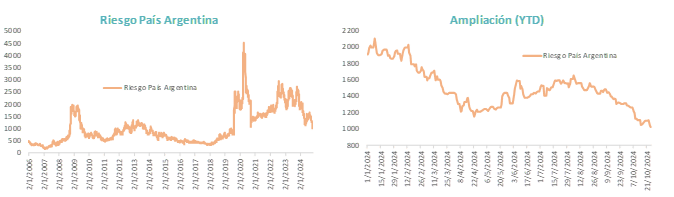

El Riesgo País ha marcado nuevos mínimos recientes. Se ubica en niveles por debajo de los observados en la fecha de emisión de los nuevos bonos (sep-20).

Si bien todavía son niveles que mantienen al Tesoro alejado de los mercados voluntarios de deuda, dan cuenta de una percepción / valoración de los inversores claramente mejor que la observada un par de meses atrás.

La dinámica de corto plazo muestra como el Riesgo País había alcanzado su mínimo del año a fines de abril con 1148 puntos, pero luego ingresó en un período negativo, en donde se retrotrajo la paridad de los bonos.

Hoy se ubica nuevamente cerca de los 1.000 puntos y en plena dinámica positiva. El desafío pasa por entender qué señales vio el mercado para preocuparse a fines de abril y qué cambió ahora para que retome la mirada positiva.

Todo parece indicar que la preocupación vino por la dificultad que tenía la economía para acumular dólares. En una economía que apunta al equilibrio fiscal, la duda pasaba por el acceso a las divisas y no por la voluntad de pago.

Esto sin quitarle la mirada a los movimientos de los flujos hacia activos emergentes, que en muchos casos han explicado buena parte de los movimientos vistos, en especial en ciclos donde han cambiado de manera significativa las expectativas con respecto a las tasas de interés en Estados Unidos.

Movimientos propios versus dinámica regional

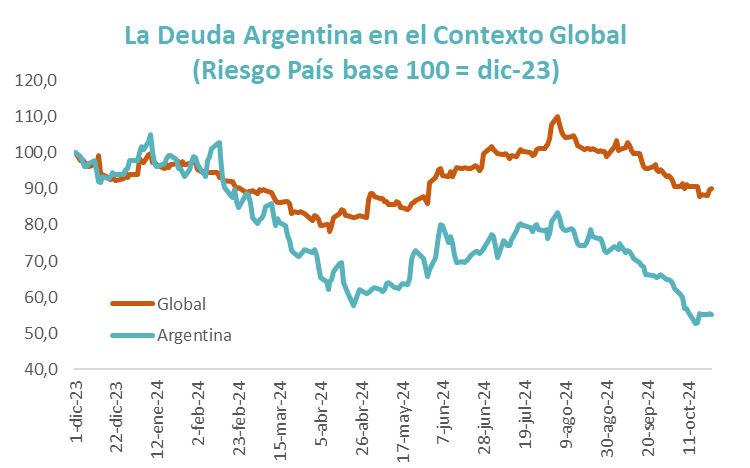

El primer quiebre de la dinámica de la deuda argentina se dio a fines de abril y se explicó principalmente por un cambio de expectativas a nivel global que afectó a los mercados emergentes. En ese período las tasas, tanto cortas (1 año) como más largas (10 años) en Estados Unidos alcanzaron su nivel máximo del año desalentando las inversiones en activos emergentes.

A partir de ahí se inició un proceso de suba del EMBI Global que se extendió hasta principios de agosto, cuando se evidenció que el proceso de recorte de tasas en Estados Unidos se estaba por iniciar.

La deuda de Argentina acompañó con su propia magnitud esta dinámica. Ese diferencial se magnitud se amplió o acotó en función de la mirada del mercado sobre la capacidad de Argentina para generar los dólares necesarios para el pago de su deuda.

¿Por qué cambió la mirada sobre los flujos de dólares?

La mirada de la mayoría d ellos analistas a principio de año, entre los que nos incluimos, establecía que el salto significativo en el nivel de Riesgo País se iba a dar en el momento en que se logren eliminar los controles cambiarios. Siempre asumiendo que con controles cambiarios era muy difícil que ingresen dólares.

El cambio que explica la nueva mirada del mercado paso por el hecho de que está cambiando el equilibrio de dólares sin que se hayan eliminado los controles cambiarios.

Han aparecido muchas señales que pueden generar oferta de dólares y ayudar a que el Tesoro puede hacer frente a sus obligaciones con la deuda hard dollar. ¿Cuáles son los factores que mira el mercado?::

- Tesoro con Superávit Financiero Consolidado: El Tesoro se mantiene con un superávit primario mucho mayor al esperado originalmente y ha logrado sostener el superávit financiero. Si bien está claro que el último mes del año es el más desafiante, han dado numerosas muestras de priorizar el equilibrio fiscal aun asumiendo importantes costos políticos (Jubilaciones – Universidades). Esto demuestra voluntad y capacidad de pago de la deuda. Además, se han sumado acuerdos con Organismos Internacionales para asegurar nuevas líneas de créditos.

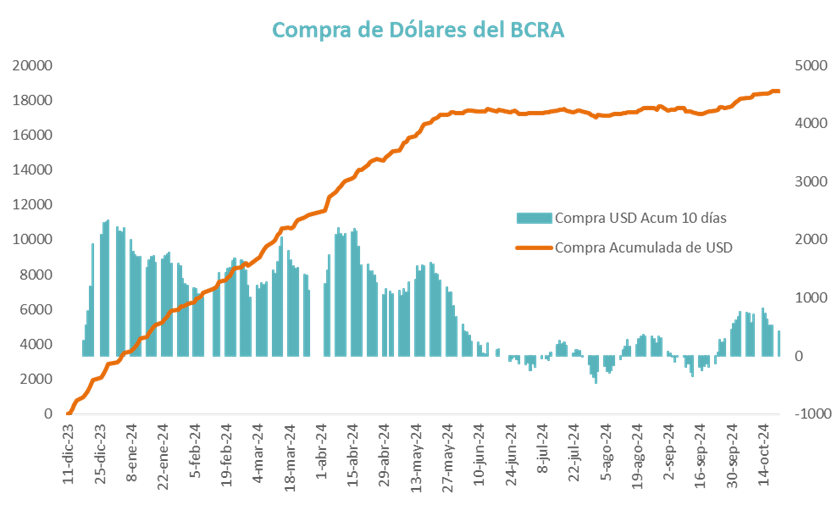

- BCRA comprando Divisas: Más allá de la voluntad y capacidad de pago del Tesoro, la duda del mercado pasa por entender si va a poder acceder a las divisas necesarias. Por eso es un dato positivo que el BCRA siga comprando dólares. Aún a un ritmo mucho más bajo que a principio de año, pero acumula divisas en períodos donde estacionalmente era habitual que venda. En las últimas semanas aceleró ese ritmo de compras.

- Expectativa de Superávit Comercial para 2025: Si la mirada se extiende hacia adelante, aparece como dato alentador que los analistas siguen esperando que en 2025 se mantenga un abultado saldo comercial positivo. Se espera que el superávit comercial (devengado) supere los USD 15.000 millones el año próximo. Esto implica que, más allá de donde se liquiden o qué se financie, la economía argentina sigue con capacidad de generar divisas. Aquí tienen un rol clave 3 sectores: Agronegocios, Petróleo/Gas y Minería. Son los que generan el superávit comercial.

- Dólares del Blanqueo: La última noticia positiva la dio el Blanqueo de Capitales. Se canalizaron hacia cuentas CERA cerca de USD 14.000 millones (cifra que podría aumentar en esta última semana de octubre). De ese total todavía quedan en los bancos alrededor de USD 12.500 millones a la espera de ser canalizados hacia nuevos activos. Los bancos los mantienen en efectivo en sus sucursales y en la medida que tengan cierto grado de certeza de que no van a tener retiros significativos de efectivo, van a empezar a depositarlos en el BCRA. Eso generará un impacto positivo en Reservas Brutas y además le abrirá a los bancos la posibilidad de ser más agresivos con la colocación de crédito en dólares.

- Crédito Bancario en Dólares: Puede ser una variable clave de los próximos meses. Si los bancos logran prestar esos depósitos nuevos en dólares se dan varios impactos positivos. El principal tiene que ver con la liquidación que luego hacen las empresas que toman esas líneas en el mercado cambiario y la posibilidad del BCRA de comprar esas divisas.

¿Cómo queda el Programa Financiero del Tesoro?

Todos los factores analizados se traducen en un cálculo. Entender cómo quedan las fuentes y aplicaciones financieras en moneda extranjera del Tesoro Nacional.

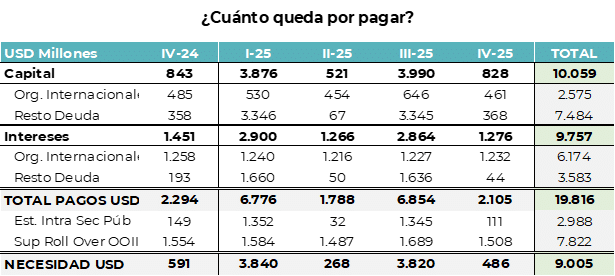

Entre oct-24 y Dic-25 el Tesoro tiene que afrontar vencimientos por casi USD 20.000 millones. Es una cifra que luce muy desafiante, pero que cuando se analiza en detalle se entiende el optimismo del mercado.

De ese total de vencimientos casi USD 8.000 millones corresponden a vencimientos con Organismos Internacionales, cuyos pagos ya se han “calzado” con las nuevas líneas anunciadas esta semana. Es una manera que tienen organismos como BID o BM de dar el roll over de esa deuda. Esto implica que no se necesitarán dólares para afrontar esos pagos.

Casi USD 3.000 millones adicionales responden a vencimientos de deuda Intra Sector Público (ANSES, BCRA, etc). Eso implica que son pagos que se hacen, pero que automáticamente reingresan al Tesoro. No implican necesidad neta. Por lo tantol el saldo restante baja a USD 9.000 millones. Esa es la magnitud del desafío por delante.

De ese total, USD 1.500 millones ya se han separado para afrontar el pago de intereses de deuda que venden en enero 2025.

Neteando estos factores, las necesidades pendientes bajan a USD 7.500 millones, aunque queda algún saldo menor en depósitos del Tesoro.

Para afrontar ese pago, el mercado espera que se cierre una operación de Repo por casi USD 3.000 millones, suficiente para cubrir los vencimientos de enero y que queden los USD 4.000 / 4.500 para resolver en el resto del año.

Estas cifras son las que han sumado tranquilidad al mercado y explican la caída en el riesgo país de las últimas semanas.

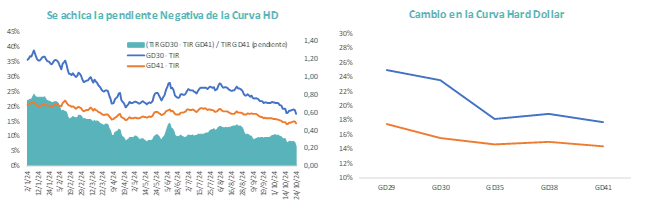

Este movimiento se ha dado con una fuerte caída de la pendiente negativa de la curva HD. Como ejemplo, a fines de mayo la curva de Globales mostraba casi 6 puntos de diferencia de TIR entre un GD 30 y un GD41. Hoy esa diferencia es de 3 puntos. Bajó a la mitad vía compresión de los bonos más cortos.

En definitiva, el mercado poco a poco ha ido incorporando en sus valuaciones un sendero más claro para la deuda local de corto plazo y eso tiende a normalizar las curvas de rendimientos. Si este proceso se acelera, algo necesario para volver a los mercados de deuda, el tramo corto podría generar algún premio adicional. Esta es una mirada diferente a la de largo plazo, donde la menor paridad y mayor duration siguen siendo las opciones preferidas por el mercado.