MUNDO PESOS:

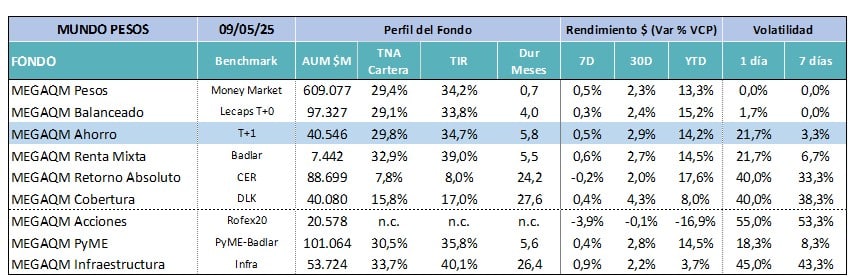

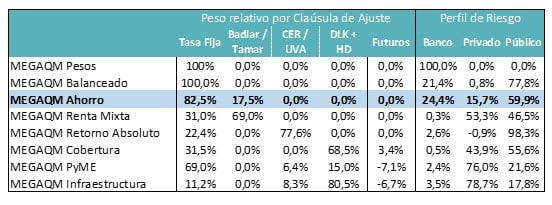

- MEGAQM Pesos: El BCRA ha tomado una serie de decisiones que se irán implementando en las próximas semanas que pueden implicar un cambio en el ordenamiento de las tasas de interés. La eliminación de las Lefis y de la tasa de política monetaria en general puede llevar una disminución de las tasas de interés en pesos de muy corto plazo (Cuentas Remuneradas y Caución) y a una ampliación de la brecha con respecto a las tasas más largas. Para mitigar ese efecto, se deberá ser muy eficiente en el manejo de la liquidez de los fondos. Y quienes busquen maximizar retornos deberán evaluar la posibilidad de recurrir a fondos de mayor duration.

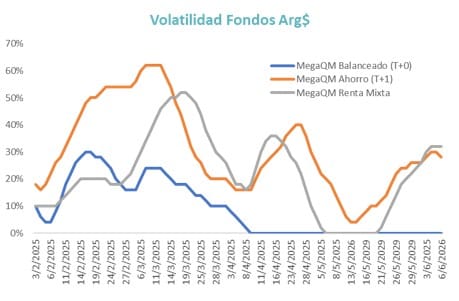

- MEGAQM Balanceado: Esperamos que empiece a marcar una diferencia mayor en términos de rendimiento con respecto al Money Market. El objetivo sigue siendo el rendimiento de la tasa de interés de referencia (Badlar / Tamar). Se ha extendido la duration a 4 meses y mantiene un 20% de depósitos a plazo fijo que ayudan a que la volatilidad siga siendo mínima.

- MEGAQM Ahorro: Este fondo se convierte bajo el nuevo esquema en una elección estratégica. La cartera se ha adaptado para un escenario en donde pueda seguir bajando la expectativa de e inflación y eso se traslade a niveles de equilibrio más bajos para las tasas de interés. Busca aprovechar ese proceso de compresión. En el medio ya ofrece como atractivo niveles de devengamiento más altos que se han logrado con una posición agresiva de fideicomisos financieros (riesgo Privado) y depósitos a plazo fijo. Como se extiende la duration hasta los 6 meses, se ha incorporado también activos a tasa variables (Tamar / duales).

- MEGAQM Renta Mixta: Es un fondo con una estrategia similar al MegaQM Ahorro, pero con priorización del riesgo privado (53% de la cartera entre privado y bancos). Eso le genera un eventual efecto cobertura ante subas en las tasas de interés que lo diferencian de otros fondos de tasa fija.

- MEGAQM Retorno Absoluto: La categoría CER ha sufrido un poco en las últimas semanas, porque se han encontrado con un piso alto para las tasas reales y no logran quebrarlo. El arbitraje con la curva Hard Dollar le juegan en contra. Esperamos que este piso se logre superar en la medida que se vaya definiendo el escenario electoral y se recupere el acceso al mercado para el rolleo de la deuda hard dollar. Hoy la mirada sigue siendo de muy largo plazo.

MUNDO DÓLAR:

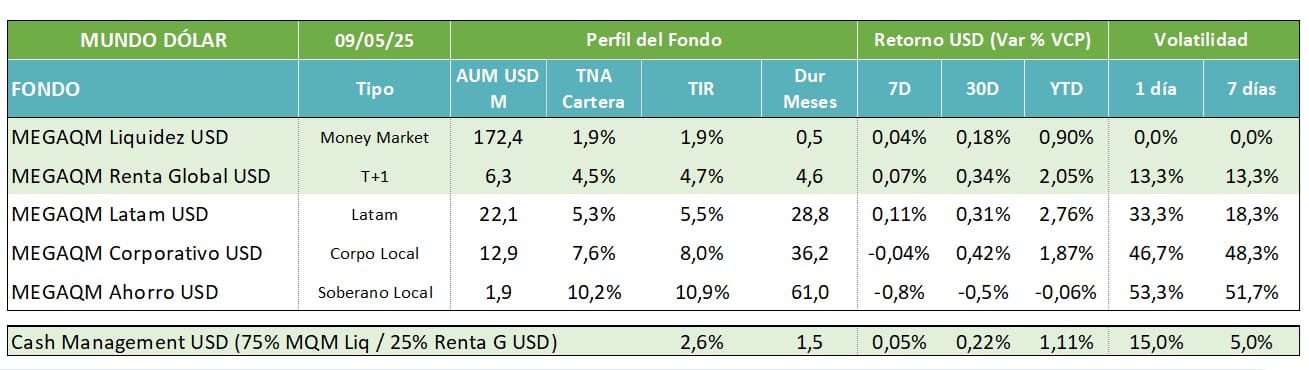

- MEGAQM Liquidez USD: Si bien la TIR del fondo se mantiene en 1,9% estamos viendo el inicio de un sendero ascendente para las tasas en moneda extranjera. Poco a poco son más las entidades que van convalidando tasas mayores en dólares para poder fondear operaciones de crédito con empresas. Ya no son los ciclos donde los pagadores de tasa en USD eran inversores que buscaban apalancar operaciones con títulos públicos. En mayo los depósitos privados en dólares crecieron USD 27 millones. En el mismo período los préstamos en dólares aumentaron USD 1.018 millones. Esa dinámica sostenida n el tiempo debería llevar a un aumento de tasas y a mejorar el rendimiento del Money Market en el corto plazo.

- MEGAQM Renta G. USD: Hoy sigue siendo la mejor opción para mejorar el retorno de los excedentes de liquidez sin sumar mucha volatilidad. Tiene una estrategia conservadora con bajo nivel de duration (4,6 meses) y una cartera que devenga una TIR de 4,7%. Seguimos pensando en la conveniencia de combinar este fondo con el Money Market USD para una buena gestión de la liquidez de corto plazo.

- MEGAQM Corporativo USD: Siguen apareciendo nuevas emisiones de deuda corporativa tanto en el mercado local (MEP) como afuera (CCL). Las empresas están buscando ese fondeo, porque las tasas reales que implican son claramente inferiores a las tasas reales en pesos. Para los inversores es una posibilidad de acceder a rendimientos mayores, aunque implica asumir un horizonte de inversión largo que tolere bien la volatilidad de valuación que tienen esos instrumentos en el mercado local. Los nuevos instrumentos, con mayor liquidez van a permitir que se vaya bajando el peso relativo de la deuda soberana que se usaba para la gestión de la caja.

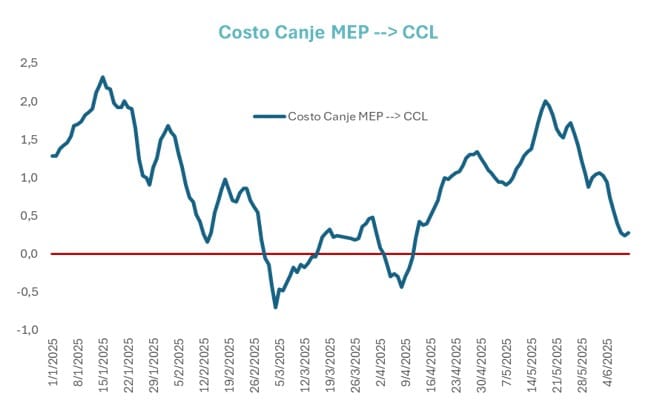

- MEGAQM LATAM: Con el canje (MEP à CCL) de nuevo acercándose a valores mínimos, este tipo de fondo recobra atractivo. Hoy tiene una estrategia de duration de menos de 29 meses y su cartera devenga una TIR de 5,5%. Tiene una cartera diversificada de riesgo corporativo y soberano de Brasil y Chile. En un escenario externo complejo, estos activos vienen resistiendo bien, con una retorno directo YTD de 2,76%.