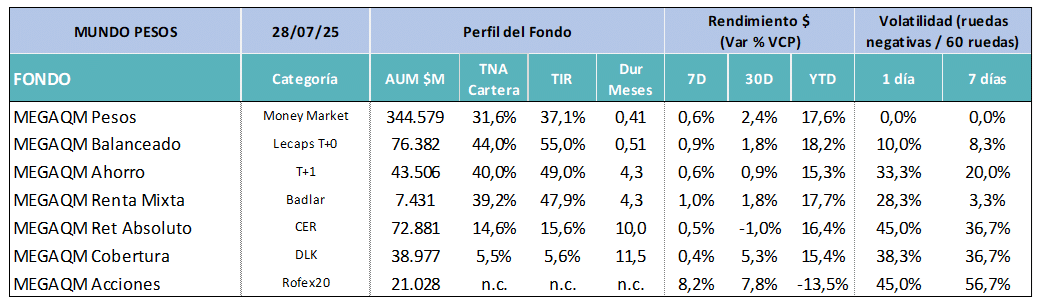

MUNDO PESOS

- MEGAQM Pesos: Sigue la volatilidad en las tasas de corto plazo e inclusive se dio vuelta la relación entre las tasas a un día y las tasas de plazo fijo. Eso generó un volumen de rescate altos de los FCI Money Market. Poco a poco los fondos se van acomodando al nuevo escenario de tasa, reacomodando la relación entre tasas a un día y plazos fijos de más de 30. En el caso del MegaQM Pesos, hoy ya opera con más del 55% de la cartera con las tasas nuevas. A la espera de que el segmento de Plazos Fijos se adapte al nuevo contexto validando tasas más altas que las de un día. Dado el nivel actual de las tasas cortas, la cartera ya está a una TIR promedio del 40%. En las próximas semanas seguimos viendo movimientos de tasas, porque a pesar de una mayor presencia del BCRA, todavía no vemos un escenario estable que permita empezar a estirar duration de manera sostenida. Por lo tanto, mientras este escenario no cambie, en los próximos días seguiría observándose un aumento del peso de las tasas cortas sobre el total de la cartera del fondo.

- MEGAQM Balanceado: Estrena nuevo horario con suscripciones hasta las 17:00 hrs y rescates hasta las 16:00 hrs. Este fondo se está gestionando con una estrategia muy corta de duration. Dependiendo de las fechas de las licitaciones se puede estar moviendo entre 20 y 40 días de duration. Hoy la prioridad es mantenerlo corto e ir participando de las licitaciones primarias, aprovechando el premio que pague el Tesoro por el rolleo de la deuda. En la licitación de esta semana se hizo evidente la conveniencia, por ahora, de seguir sosteniendo ese posicionamiento. Eso le da al fondo una TIR alta, con un nivel más acotado de volatilidad que el tramo medio o largo.

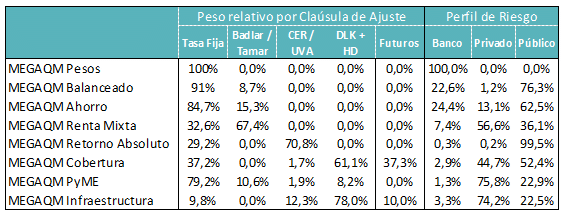

- MEGAQM Ahorro: También se está gestionando con una estrategia más corto en duration de lo habitual. Hoy corre con 4,3 meses. De todas formas, al tener una mirada más larga que el T+0, tiene una ponderación mayor en su cartera de activos a Badlar + Tamar y de riesgo privado.

- MEGAQM Retorno Absoluto: La curva CER sigue castigada por el alto nivel de tasa real que se está convalidando en el rolleo de la deuda tasa fija de corto plazo. Las tasas altas, con la expectativa de inflación baja, han generado un castigo sobre el precio de estos activos. Eso ha llevado a la TIR de la cartera del fondo a ubicarse sostenidamente por arriba de CER + 15%. Se trata de niveles para este tipo de activos que no se veían desde 2023. es un producto útil para clientes que necesiten la cobertura inflacionaria y que estén dispuestos a tolerar la volatilidad de corto plazo.

- MEGAQM Cobertura: Poco a poco va recibiendo flujo nuevamente. Ese flujo aparece de la mano de un mayor nivel de volatilidad del tipo de cambio. Tiene un mix de activos dollar linked con posiciones de tasa fija y cobertura Rofex

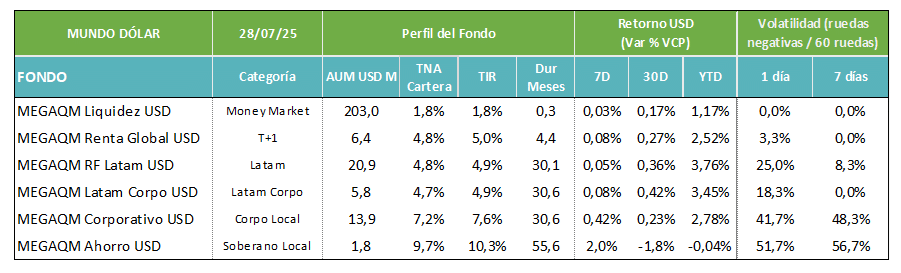

MUNDO DÓLAR

- MEGAQM Liquidez USD: Siguen ingresando dólares a la industria de FCI y lo están haciendo por el lado de este tipo de fondos. Los dólares que se adquieren para atesoramiento y los flujos de la deuda hard dollar se están canalizando hacia depósitos o hacia cuentas que remuneran saldos vía FCI Money Market. Las tasas en el mercado sintieron el efecto de la mayor liquidez, y la cartera del MegaQM liquidez está rindiendo en el rango de 1,7%, algo por debajo de los promedios del primer semestre. De todas maneras, esa baja de rendimientos se ha dado tanto e cuentas remuneradas como en caución. Por eso los inversores siguen prefiriendo este tipo de activos.

- MEGAQM Renta G. USD: Sigue siendo la alternativa complementaria del Money Market USD, para darle mayor rendimiento a una catera de corto plazo, sumando un grado de volatilidad acotado. Este fondo aprovechó los períodos de canje MEP – CCL en niveles mínimos para armar una posición cable de más del 20% de la cartera y canalizarla hacia T Bills de corto plazo (4.2% de TIR). De esta manera queda armado con 30% de Pagarés avalados Hard Dollar, más de 20% de Treasury Bills y el resto en liquidez. La duration quedó en 4,4 meses y la TIR de la cartera se acomodó en el rango del 5%.

- MEGAQM Corporativo USD: Se siguen produciendo emisiones de deuda de empresas locales en tasas atractivas, aunque con un plazo promedio del orden de 36 meses. El FCI se mantiene con 30 meses de duration y una TIR del 7,6%. Mantiene un mix de 84% riesgo Privado y 16% de soberano para administración de la liquidez de corto plazo. Es un instrumento enfocado en la búsqueda de rendimiento de mediano y largo plazo para posiciones dolarizadas enfocadas en devengamiento por sobre compresión.

- MEGAQM LATAM: En un escenario externo complejo, los activos emergentes como Chile o Brasil han arrojado muy buenos resultados relativos. Este fondo, junto con el corporativo LATAM han sido los de mayor rendimiento dentro de los de moneda extranjera. El fondo mantiene un mix 60% corporativo y 40% soberano. Dentro de los activos corporativos todavía tiene una preferencia por la menor volatilidad de Chile. En el segmento soberano la posición es más equilibrada entre ambas opciones. La cartera del fondo sigue estando en el rango de 30 meses de duration, que es bajo para el tipo de activos que emiten en esos mercados. La TIR de la cartera es del 4,9%, pero en los primeros 7 meses ha logrado un rendimiento anualizado del 6,5% por compresión.

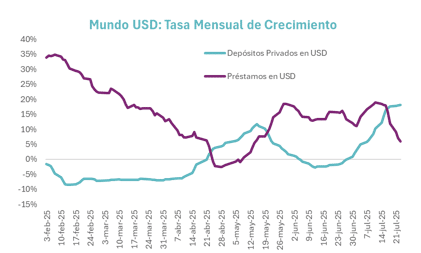

El sistema financiero ganó liquidez en dólares en las últimas semanas por la combinación de un ritmo mayor de crecimiento de los depósitos (atesoramiento + cupones deuda HD) y una marcada desaceleración en el ritmo de crecimiento de los créditos en moneda extranjera. Esto quita cierta presión sobre las tasas de corto plazo.