Finalmente llegó el día más esperado del año. Ya desde comienzos de 2023 el foco estuvo puesto en las implicancias del proceso electoral y los cambios económicos que se podían producir de acuerdo con los resultados que se iban dando. El foco siempre estuvo puesto en el 11 de diciembre. Los principales anuncios económicos llegaron el 12 de diciembre y se empezaron a implementar el día 13. Por eso, en esta etapa inicial, nos proponemos entender los principales lineamientos del programa, tratar de identificar sus implicancias y los posibles riesgos de corto plazo para adaptar nuestras estrategias de inversión.

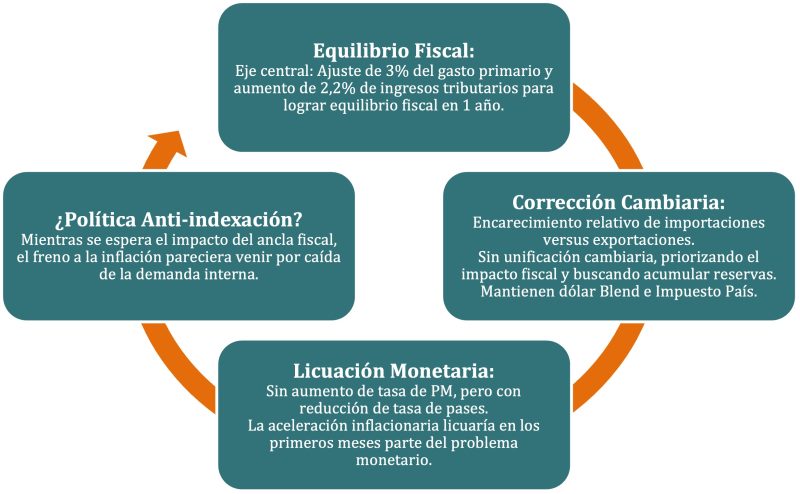

Los anuncios realizados parecen tener un primer objetivo bien claro. Avanzar hacia el equilibrio fiscal en el menor plazo posible, ganando tiempo para poder implementar cambios más de fondo. El desafío de estos esquemas es siempre similar, lograr transitar la primera parte, la de mayor costo social, sin desviarse de las metas del programa.

Dado el diagnóstico inicial, donde se identifica al desequilibrio fiscal como la raíz que luego desencadena el resto de los problemas, las medidas propuestas son congruentes. Buscan atacar esa causa, aunque todavía no lucen suficientes como para lograr un nuevo equilibrio general. Faltan medidas que probablemente puedan ir apareciendo en la medida que se logre avanzar en los frentes por ahora abiertos.

En definitiva, estamos ante un plan con enfoque claramente fiscalista, pero que propone modificaciones en la política cambiaria y que tiene un fuerte impacto monetario.

Gráfica explicativa

El ajuste fiscal propuesto se dividió entre recorte de gastos y aumento de ingresos. Por ahora no se han tomado decisiones estructurales, porque ese tipo de modificaciones requieren otros procesos y tiempos de implementación.

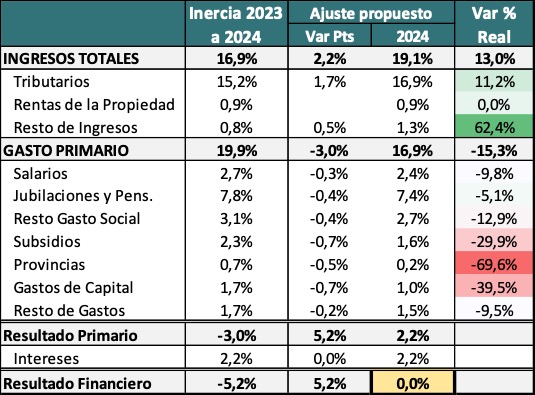

La información difundida muestra el impacto en términos de PBI de cada ajuste que se prevé realizar, pero si comparamos esa información con el nivel absoluto de cada gasto, podemos entender la magnitud relativa de cada ajuste.

Impacto de las Medidas Anunciadas de Ajuste Fiscal

Impacto de las Medidas Anunciadas de Ajuste Fiscal

A manera de ejemplo, los recursos tributarios traen un ritmo inercial de 2023 hacia 2024 de 15,2 puntos del PBI. Las medidas anunciadas, de acuerdo con los cálculos oficiales lo llevarían a 16,9 puntos del PBI. Eso implica un aumento del 11,2% con relación al nivel de ingresos que deja el año 2023.

Bajo ese enfoque de análisis, las correcciones más significativas se dan en el Resto de los Ingresos, donde se sumarían 0,5% del PBI como resultado de un blanqueo y moratoria.

En el lado del Gasto Primario, el ajuste total planteado es de 3 puntos del PBI o 15,3% de reducción en relación con el nivel inercial. Pero a esa cifra se llega con reducciones de casi el 70% en transferencias a provincias o del 40% en gastos de capital.

El desafío de este ajuste pasa por lograr aprobar aquellas medidas que requieran del Congreso Nacional, donde se puede esperar que las provincias presionen para no recibir el impacto más importante del ajuste.

La Nueva Política Cambiaria

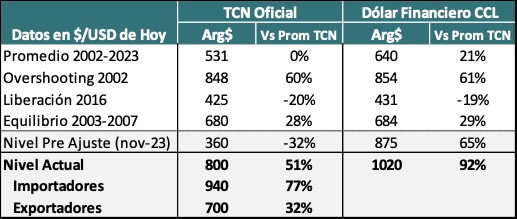

Las definiciones más esperadas por el mercado eran las cambiarias. Las expectativas estaban puestas en ese frente cambiario de manera muy marcada. Se pasó de esperar una dolarización, a una unificación cambiaria y finalmente a un esquema como el que se implementó, con tipos de cambios múltiples.

El objetivo del esquema propuesto parece claro, potenciar la recaudación fiscal para lograr cuanto antes corregir el déficit fiscal.

En ese marco, pareciera que se optó por un tipo de cambio más bajo que el valor del dólar financiero, para poder aplicarle impuestos a las importaciones y dejar margen para que los exportadores liquiden al Dólar Financiero (CCL).

¿Cómo quedó el nivel del tipo de cambio?

¿Cómo quedó el nivel del tipo de cambio?

Esos dos instrumentos tienen por objetivo aportar recursos fiscales y, en simultáneo, generar una oferta de divisas que ayude a contener el nivel de la brecha cambiaria.

Si bien el tipo de cambio oficial está 50% arriba del promedio histórico, el precio que deben pagar los importadores está 77% arriba. En cambio, lo que reciben los exportadores implica una mejoría de solamente el 32% por sobre dichos promedios.

El desafío está dado hacia adelante, donde han propuesto un ritmo de depreciación del 2% mensual que luce muy bajo con relación al ritmo inflacionario que se espera y la velocidad en que ese diferencial generaría un atraso en el nivel de tipo de cambio real.

El bajo ritmo de crawling peg propuesto pareciera tener por objetivo acomodar los incentivos para que los exportadores anticipen liquidación y los importadores demoren pago de importaciones.

Tabla de secuencia

Este ordenamiento en el que el ritmo inflacionario le gana a la tasa de interés y ambos le ganan al ajuste del tipo de cambio ayuda en dos frentes relevantes:

- Genera Tasas Reales Negativas: Factor necesario para la corrección monetaria.

- Genera Tasas Positivas en Dólares: Que es necesario para que los exportadores liquiden rápidamente y los importadores demoren los pagos lo máximo posible.

El aspecto negativo pasa por no alentar a la demanda real de pesos (tasa real negativa), pero lo más probable es que ese sea un objetivo que se afronte más adelante en el tiempo, cuando se haya avanzado en la resolución de la problemática monetaria.

El enfoque monetario

Fue uno de los factores que mayor incertidumbre generó en las últimas semanas. Se esperaba alguna política que buscara resolver con un enfoque de shock el nivel de Pasivos Remunerados del BCRA.

En cambio, hasta ahora, nos encontramos con un enfoque más gradualista. Desde la perspectiva monetaria entendemos que los ejes de acción pasan por frenar la emisión fiscal, bajar las tasas de interés de corto plazo y absorber pesos con la emisión del Bono en Dólares para importadores (BOPREAL). ¿Será suficiente?

Al haber bajado las tasas de interés de corto plazo lo que podrían estar buscando es acelerar el proceso de licuación de pasivos remunerados. Las tasas serán claramente perdedoras versus la inflación al menos en los próximos 3 meses. Eso implica que el stock de esos pasivos caerá en términos reales.

La medida que complementa ese impacto es la emisión del BOPREAL. Dicho instrumento está pensado para que los importadores lo suscriban con pesos y puedan venderlo contra dólares para cancelar sus pasivos comerciales.

Todavía queda por entender la letra chica de la implementación para ver el volumen que logra absorber de pesos. El éxito de la medida dependerá del precio que estimen los importadores que pueden lograr al vender dicho instrumento en el mercado. Hoy el premio de suscribir a $800 + Impuesto País, que deja un dólar de $940 versus el dólar financiero es muy bajo. Por eso el tramo largo (2027) que se suscribiría sin impuesto país puede ser el que ofrezca algún atractivo adicional, porque permite ahorrar el 25% de brecha.

Si esta medida funciona es el principal factor de absorción de pesos, porque el BCRA los quitaría de circulación contra la promeso de entregar los dólares durante los próximos 4 años.

Primeros Impactos

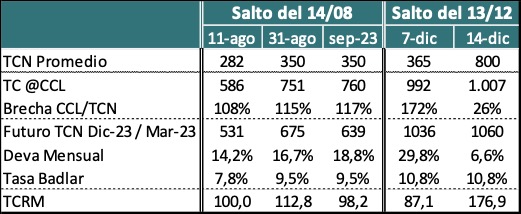

Las operaciones de los primeros días en los mercados reflejan una apreciación positiva del mercado. La principal referencia es el nivel del dólar financiero (CCL) que se mantuvo muy en línea con el valor vigente previo a estas medidas. Como subió el tipo de cambio oficial, eso implica que la brecha cambiaria pasó de 172% a 26%.

Primeros Impactos de los Anuncios Económicos

Primeros Impactos de los Anuncios Económicos

El otro factor importante es que, a pesar de lucir poco cumplible el ritmo anunciado de crawling peg del 2% mensual bajó fuerte la expectativa de devaluación.

Si el mercado esperaba una devaluación mensual del 30% para los próximos 3 meses antes de estos anuncios, ahora es del 6,6% mensual. El valor del futuro de marzo 2024 apenas subió un 2,4%.

Son señales muy distintas a las que se vieron luego de la devaluación del 14 de agosto, aunque todavía es muy pronto y deberemos esperar la evolución de estas variables en las próximas semanas para alcanzar conclusiones.

Mientras tanto estaremos atentos a las definiciones que vayan apareciendo en temas centrales, como las emisiones de deuda que pueda hacer el Tesoro Nacional, para entender bien la dinámica en las tasas de interés, a posibles cambios en el ritmo de crawling peg para no sufrir un nuevo atraso y a los datos de inflación que se vayan conociendo. El indicador que mejor reflejará las chances de éxito de este programa será el nivel de dólar financiero (CCL). Si logra caer en términos reales, manteniéndose una brecha del orden del 30% o inferior las chances positivas irán en aumento.