Perspectivas Económicas: Empieza un nuevo partido

¿Qué nos dejó el Resultado Electoral?

La Mirada puesta en Nuevos Objetivos

Los primeros dos años tuvieron por objetivo bajar la nominalidad. Para eso se usó al equilibrio fiscal, la no emisión y al tipo de cambio como anclas nominales.

Hacia adelante, los objetivos necesitan ser otros, tienen que ver con llegar con un equilibrio más sólido a 2027.

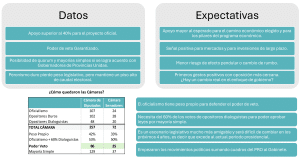

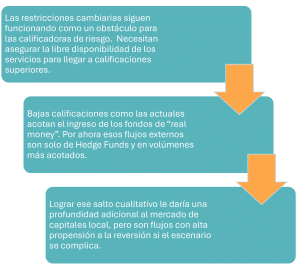

¿Qué hace falta para volver al Mercado de Capitales?

Objetivo I: El equilibrio fiscal como ancla

Ha sido el foco hasta ahora, pero empiezan a competir objetivos múltiples:

Bajar la presión tributaria.

Lograr consensos políticos y acuerdos con gobernadores.

Acumular caja que le permita afrontar vencimientos de capital en pesos y en dólares.

Ayudar al BCRA en la gestión de la política monetaria.

En la hoja de ruta aparece la Reforma Tributaria, con el desafío adicional de tener que hacerlo sin sacrificar el equilibrio. Eso implica que la reforma tiene que lograr impacto rápido y tiene que estar acompañado de un claro esfuerzo por sincronizar gastos y recursos.

La presión por lograr los consensos políticos necesarios para estas reformas es también un factor a tener en cuenta. Eso puede implicar flexibilizar la política de gastos de capital.

El crecimiento económico es un factor central para lograr sostener el equilibrio y avanzar con reformas.

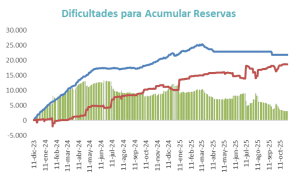

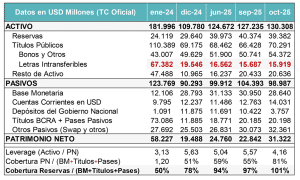

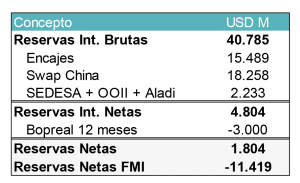

Objetivo II: Reservas que aporten estabilidad

Hasta ahora ha sido el punto débil del programa económico, dado que ya sea por la necesidad de dólares del Tesoro (sin acceso al rolleo de su deuda) o por los elevados niveles de atesoramiento, se le hizo difícil acumular reservas en los 18 meses.

El Balance del BCRA luce más sano por el reemplazo gradual de las Letras Intransferibles y por la sustitución de los instrumentos de esterilización por deuda del Tesoro.

El punto es mirar a la deuda en pesos del Tesoro como parte del análisis monetario.

Reservas netas bajas y la necesidad de afrontar el flujo de pagos de los Bopreal.

Balance del BCRA que se fue acomodando sobre la base del Tesoro recomprando Letras. Reservas Netas apenas negativas gracias a aporte del FMI.

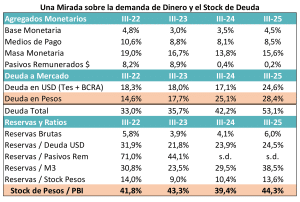

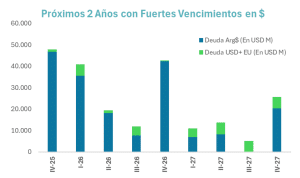

Objetivo III: Un mirada objetiva sobre la Deuda

El Tesoro se hizo cargo de los Pasivos Remunerados del BCRA. Eso no generó impacto en la deuda consolidada, pero subió el stock de deuda en pesos medido con relación al PBI.

Todavía son relevantes las tenencias intra sector público, lo que quita algo de presión a un perfil de vencimientos que igualmente luce ajustado. Los controles cambiarios potenciaron la demanda de esos activos. Sin esos controles, la exigencia de tasa puede ser algo mayor. Factor clave de cara al proceso de eliminación de los controles de capitales. De todas maneras, la deuda global del Tesoro a mercado con respecto a PBI sigue siendo baja.

Objetivo IV: Fundamentos y clima de negocios.

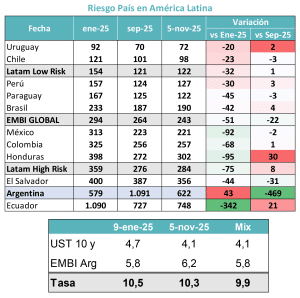

El nivel de riesgo país depende de los fundamentos y de los flujos.

Análisis de fundamentos:

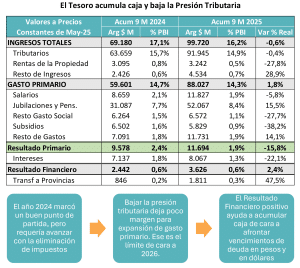

Capacidad de Pago: El foco estará puesto en el equilibrio fiscal, que este año luce algo más complejo por la eliminación de algunos impuestos, pero podría ayudar un contexto de crecimiento económico.

Voluntad de Pago: No genera dudas dentro de la actual gestión de gobierno, pero si se generaba en un escenario político adverso. La elección legislativa generó un input positivo para el mercado en este frente.

Acceso a las Divisas: Hasta ahora era el punto débil por dificultad del Tesoro para comprar USD. El swap y el apoyo del Tesoro ayudan a despejar ese riesgo.

¿Alcanza para volver al mercado en niveles de 1 dígito de tasa de interés?

Si se logra volver al nivel de la primera quincena de enero, ya la curva promedio estaría en el rango de un dígito alto. El EMBI Global y en especial el LATAM HR bajó desde enero a hoy.

Objetivo V: ¿Son un problema los controles cambiarios?

Ante la necesidad de seguir eliminando controles para acceder a nuevos flujos de inversores.

ESTAMOS CERCA DE VOLVER A ENERO 2025.

El primer objetivo es quebrar esa barrera, que no parece estar tan lejos.

En términos de fundamentos, hoy la economía tiene:

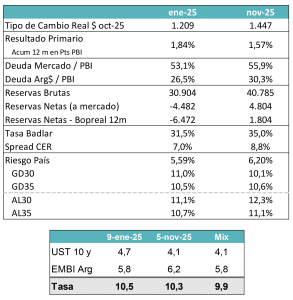

Más reservas brutas y netas ayudadas por el desembolso del FMI.

Menos controles cambiarios.

Mayor tipo de cambio real (+20%).

Algo menos de superávit fiscal, pero sigue en superávit.

Tasas reales de interés algo más altas.

Un nivel de riesgo país algo más alto, pero la curva hard dollar tiene pendiente positiva, antes era negativa por riesgo de default.

Un acuerdo vigente con el FMI, aunque algunas metas se vean de difícil cumplimiento.

El apoyo extraordinario del Tesoro de Estados Unidos, que luego del triunfo electoral difícilmente deje caer.

La tasa de Estados unidos es 60 puntos más baja que en enero.

Los fundamentos lucen suficientes como para mejorar la performance de enero.

Con pocos avances más, deberían darse las condiciones para volver a rendimientos de 1 dígito para la deuda HD.

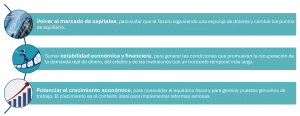

Estabilidad Económica y Financiera

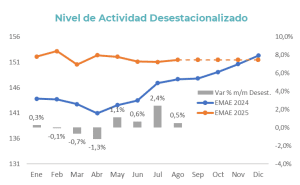

La consolidación de un plan económico se produce cuando los efectos positivos se trasladan al nivel de actividad. Es allí donde la economía puede ingresar en un círculo virtuoso, porque se potencia la recaudación / equilibrio fiscal y aparecen nuevas oportunidades de inversión y empleo.

Las cifras de los primeros 8 meses del año son buenas, porque comparan con un período de 2024 en donde todavía había mucha inestabilidad inflacionaria / financiera. Los próximos meses ya enfrentarán un umbral de referencia más alto. De mantenerse el nivel de agosto hasta fin de año, la comparación mensual interanual ya empezaría a dar negativa. Se necesita que en estos últimos dos meses del año bajen stocks, aumente la producción y suba el nivel de actividad. Se verá que parte del freno fue por incertidumbre e inestabilidad y cuál por otros factores.

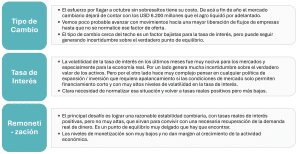

Equilibrio tipo de cambio y tasas de interés.

Luego del fuerte ajuste post electoral, todas las curvas están buscando un nuevo punto de equilibrio y los inversores están muy atentos a los arbitrajes para entender qué implican los precios en términos de puntos de equilibrio:

INFLACIÓN: El arbitraje entre la curva CER y la de tasa fija arroja una inflación esperada para 2026 de 19,6%. Eso implica un ritmo promedio del 1,5% mensual. Luce algo alta en relación al escenario oficial. Pero probablemente incluya un escenario movimiento algo más relevante del tipo de cambio.

TASA REAL: La curva CER opera en el rango de 8,8% de spread. Eso es 1,5 puntos por debajo de la curva Hard Dollar. Los títulos a tasa fija arrojan tasas reales similares, pero con niveles de inflación que en los próximos meses están arriba del 1,5% mensual. Este valor está algo por arriba de los spreads de equilibrio que se han visto para niveles similares de Riesgo País.

TIPO DE CAMBIO: Si bien los valores de tipo de cambio implícito de la curva pesos y los precios de los contratos de futuro se han acercado al nivel de referencia del techo de la banda, todavía operan por arriba de esos valores desde fines de enero 2026. Estos valores se suman a la curva CER y dejan implícita la expectativa del mercado de una leve corrección del nivel de tipo de cambio real hacia adelante. Pero ese valor es mucho más acotado que lo visto en las semanas previas a las elecciones.

OPORTUNIDADES:

Escenario Base 2026

Se mantiene la política de bandas cambiarias hasta que los factores de oferta, que se vieron afectados en el proceso electoral, retornan a su nivel habitual. Es decir que se espera hasta que se inicie el ciclo de mayor estacionalidad de oferta del agro para avanzar hacia una mayor flotación del tipo de cambio. En ese momento se incluye un gradual deslizamiento en contexto de un nuevo esquema de flotación y mayor liberación de los controles cambiarios actuales. Esto deriva en un ritmo de depreciación más alto entre marzo y julio. Además, se asume un rol más activo de Tesoro y BCRA en la acumulación de reservas.

La inflación se mantiene controlada, con bajos niveles de pass through que se explican por el mayor grado de apertura económica. Muy leve ganancia de TCRM.

No se suponen shocks externos relevantes (precios de commodities y tasas de interés en sus niveles actuales).

Gradual recuperación del nivel de actividad por flujo de inversiones y aumento del crédito en términos reales.

Aumento de la demanda real de dinero que repercute en un grado de intermediación financiera creciente con relación al PBI. Tasas reales de interés en descenso y spreads nominales que acompañan a ese escenario.

Riesgo País desciende primero hasta niveles de enero 2025 y a partir del regreso a los mercados de capitales inicia un proceso adicional de baja acercándose a los niveles de Latam High Risk.

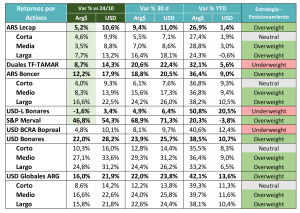

Estrategia de Asset Allocation

Momento de rebalancear carteras.

Apareció nuevamente una ventana para sumar duration, pero se requiere tener un horizonte de inversión más largo.

Buena perspectivas para la Renta Variable y para la Renta Fija larga. Todavía hay valor hasta alanzar las referencias de corto plazo.

Si se consolidan los fundamentos, habría margen para alcanzar nuevos máximos.

¡Ingresá para ver el informe completo!