Perspectivas Económicas: Año nuevo, pero los desafíos de siempre

Arrancó el año con fuerte volatilidad

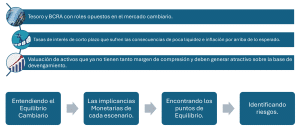

El primer desafío es cambiario.

El primer desafío es cambiario.

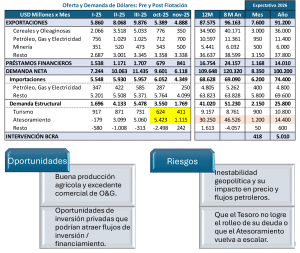

El año se empieza a jugar en el mercado cambiario, en donde se deben monitorear de cerca los factores de oferta y demanda, para entender cuáles son los niveles que se necesitan para que cierre en equilibrio. Siempre considerando que el Tesoro necesita rollear sus vencimientos y que el BCRA busca comprar el 5% del volumen operado.

FACTORES DE OFERTA: La oferta se define entre el agro, el petróleo, pero también juegan el resto de las exportaciones. Con producción agrícola avanzando bien, el factor que define es el factor precio. Lo que no se genera por la vía comercial, debe ingresar por la cuenta financiera. A cifras de hoy se necesita un flujo financiero privado de USD 1.200 millones anuales para que se logre el equilibrio.

FACTORES DE DEMANDA: Las cifras muestran un volumen de importaciones más controlado que lo que sugiere el boca a boca. No ha crecido en los últimos meses. Ni siquiera el Turismo muestra una tendencia creciente. El factor diferenciador es el Atesoramiento, que alcanzó ritmos anualizados de USD 46.500 millones que son claramente insostenibles. Se necesita una convergencia a ritmos de USD 14.000 / 15.000 millones para que se pueda pensar en un punto de equilibrio con acumulación de reservas del BCRA.

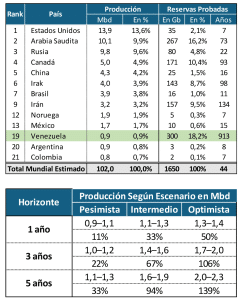

Impacto del Efecto Venezuela

Impacto del Efecto Venezuela

1.

Reservas y Producción:

i.

Reservas probadas: 300 mil millones de barriles (las mayores del mundo), 17% del total global. Producción de 0,9 Mbd.

ii.

Composición: crudo extra-pesado del Cinturón del Orinoco. Eso implica: más CAPEX/OPEX, necesidad de dilución/upgrade y riesgos operativos.

iii.

Implicancia Clave: Venezuela no está limitada por “reservas”, sino por capacidad de transformar recursos en barriles exportables.

2.

Accesibilidad y Costos:

i.Técnica: la extracción/transporte del extra-pesado requiere diluyentes y know-how.

ii.Costo económico (break-even): estimaciones recientes sitúan el break-even de grados clave del Orinoco > US$80/bbl (Wood Mackenzie). Eso ubica a Venezuela en la parte alta de la curva de costos para “nueva” capacidad.

iii.Infraestructura: red de oleoductos envejecida (muchos tramos >50 años); PDVSA estimó que solo modernizar tuberías requeriría ~US$8.000 millones para volver a niveles de fines de los 90.

3.

Principales Competidores: ¿a quién desplaza Venezuela?

i.En crudos pesadosla competencia es con Canadá, México, Colombia, parte de Brasil), y en Asia, barriles con descuento de Rusia/Irán (con complejidades por sanciones). La normalización venezolana tendería a competir más en US Gulf / Caribe y en China/Asia para refinerías complejas.

4.

Impacto probable sobre el precio del crudo:

i.Un escenario con Venezuela subiendo a 2,0 mbd podría recortar precios hacia 2030 en el orden de US$4/bbl.

ii.En el muy corto plazo, el impacto sobre Brent suele ser más de expectativas (riesgo político/sanciones) que de barriles físicos.

5.

¿Qué implica para Vaca Muerta?

SIN IMPACTO

1.Calidad del crudo: Vaca Muerta exporta mayormente crudos livianos (p.ej., Medanito). Venezuela, en cambio, es mayormente heavy / extra-heavy.

CON IMPACTO:

i.Precio global : si Venezuela agrega barriles y reduce el Brent/WTI en ~US$2–4/bbl en escenarios de mediano plazo, eso baja rentabilidad de proyectos de infraestructura / evacuación y endurece financiamiento.

1.Asignación de capital en LatAm: majors y traders pueden re-priorizar CAPEX/working capital hacia Venezuela si perciben “opcionalidad” grande, aunque el riesgo país y el break-even alto moderan ese efecto.

2.Acceso a mercados y fletes: si Venezuela vuelve fuerte al Caribe/USGC, puede presionar márgenes de colocación regional (terminales, blending, storage), aunque el arbitraje por calidad limita la sustitución directa.

El Panorama para el Agro

El Panorama para el Agro

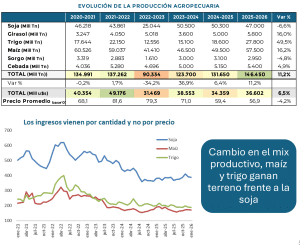

El agro sigue siendo el principal oferente de divisas. A pocas semanas de terminar de regularizar la oferta post quita transitoria de retenciones, el foco está puesto en entender el volumen de la campaña.

Muy buenas noticias en términos de producción, con condiciones climáticas favorables ( niña débil con reservas hídricas), pero con precios que siguen afectados. En términos de valor de producción el incremento se acerca a los USD 2.000 millones.

El aumento de volumen fue el que permitió avanzar con la baja permanente de retenciones. De todas maneras, el precio sigue siendo relevante para entender la rentabilidad de un sector que necesita dólares para financiar la campaña.

Por ahora es un factor positivo para la oferta de divisas. La clave pasará por generar las condiciones financieras para que esa oferta se materialice y distribuya de una manera más homogénea.

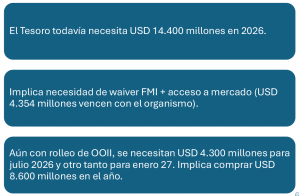

El Tesoro es el que necesita los dólares

El Tesoro es el que necesita los dólares

El factor que destraba el mercado cambiario y en consecuencia el mundo pesos es lograr correr al Tesoro de la demanda de dólares. Si los compra genuinamente, necesita hacerse de los pesos. Eso implica desequilibrar la oferta y demanda de divisas e impactar de lleno en el nivel de la tasa de interés en pesos.

En marzo – abril se abre una ventana en donde se tienen que resolver dos cosas, la demorada revisión (+waiver) con el FMI y un eventual reacceso al mercado de deuda, donde la demanda externa tiene que tener un peso significativo dado el volumen de financiamiento que se necesita.

Estos tienen que ser los drivers que destraben el freno en la baja del riesgo país y ayuden a encontrar equilibrios de tasas más bajos.

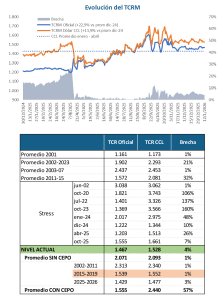

¿Cómo queda el Tipo de Cambio Real?

¿Cómo queda el Tipo de Cambio Real?

El nuevo esquema de ajuste de las bandas genera un incentivo bastante acotado para que el techo de la banda suba en términos de tipo de cambio real. Ese efecto está acotado al nivel de la inflación internacional + / – el impacto de los cambios relativos en las canastas de monedas.

Por lo tanto queda una banda muy ancha en términos de TCR, pero con un techo que poco puede ganar. Por eso es importante entender qué implica con respecto a otras referencias históricas.

El techo de la banda hoy está en el nivel promedio del período 2015-2019 sin cepo. No se puede definir como un TCRM atrasado, pero corre el riesgo de ser bajo ante necesidad de contener shocks internos o externos.

EXPECTATIVAS:

Si miramos los arbitrajes implícitos en los distintos activos financieros, los inversores esperan una ganancia de 4 puntos en el TCRM para los próximos 12 meses.

Eso implica ganar toda la inflación internacional y además acercarse un punto adicional al techo de la banda.

En términos de expectativas, todavía pareciera haber incertidumbre sobre la sostenibilidad del esquema cambiario.

Para quebrar esa mirada y consolidar el escenario, se necesita resolver el financiamiento externo y que eso se traslade a ajuste de expectativas y baja de la tasa de interés en pesos.

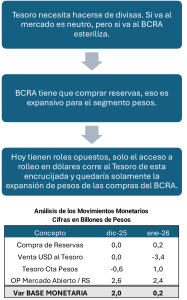

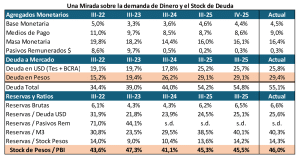

Vinculación entre lo cambiario y lo monetario.

Vinculación entre lo cambiario y lo monetario.

Desde la perspectiva monetaria, las operaciones cambiarias cuando se dan entre privados son neutras. Lo mismo sucede con el CCL o MEP. Lo que se produce en todos los casos es un cambio de manos entre pesos y dólares, pero no cambia la cantidad total de pesos.

Esto cambio cuando el que interviene es el BCRA, que tiene la facultad de emitir nuevos pesos para comprar los dólares. Por eso es clave entender cuántos dólares puede comprar en el año. En nuestro escenario base, con USD 5.000 millones, estaría inyectando $7,5 Billones. Eso implica una expansión de la Base Monetaria del 17,5%.

En el caso del Tesoro el efecto depende de contra quien opere. Si va directo contra el BCRA, equivale a una venta de divisas del BCRA en el mercado, es decir que absorbe pesos. Si va al mercado es como un privado más, no tiene impacto. Operaciones como el pago de enero, quitan liquidez al mercado. Si en cambio lograra fondeo en dólares por arriba de los vencimientos, podría inyectar pesos.

Pero el análisis no se acota ahí, queda ver el impacto de los esfuerzos adicionales que hacen BCRA y Tesoro para mantener contenida la demanda de dólares. Lo hacen ofreciendo cobertura y esos movimientos, cuando se hacen con operaciones de mercado abierto, no son neutras. Cuando el BCRA vende títulos DLK absorbe pesos y le quita liquidez a la plaza, impactos que hemos visto en las últimas semanas. En diciembre y las primeras 4 ruedas de enero el BCRA inyectó por esa vía (Mcdo abierto + Simultáneas) $5 billones. Eso tuvo por objetivo compensar el impacto de la venta de dólares al Tesoro (que se llevó los pesos del mercado).

El Tesoro además mueve sus pesos entre cuentas dependiendo del uso que necesite darle, para pasarlo de cuentas en bancos comerciales (BNA) a la cuenta en el BCRA.

¿Se recupera la Demanda Real de Pesos?

El BCRA lo ha establecido como un objetivo para este año, recuperar la demanda real de dinero y lograr que se estabilice.

El objetivo es evitar que siga siendo tan volátil y genere presiones sobre el tipo de cambio cada vez que se revierte. Para que eso se logre, lo que se necesita es que aumente el volumen de intermediación y la apuesta pasa también por consolidar el bimonetarismo.

Hoy la preocupación pasa claramente por los pesos alocados en deuda del Tesoro. Son casi 30 puntos del PBI que tienen un perfil de vencimientos muy concentrado.

El desafío es estirar ese perfil de vencimientos, pero con un horizonte hacia adelante complejo, al estar marcado por las elecciones presidenciales.

Con todos estos condicionantes, vemos un margen acotado para una recuperación fuerte de la demanda real de dinero. Vemos un proceso más gradual que genere menores riesgos de cara a 2027.

Es un proceso lento. Las elecciones hicieron retroceder varios escalones.

Los pesos están, pero aplicados a deuda del Tesoro.

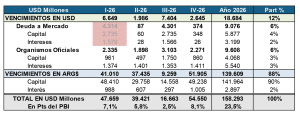

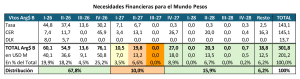

El gran desafío de la Deuda en Pesos

Es un proceso lento. Las elecciones hicieron retroceder varios escalones.

Los pesos están, pero aplicados a deuda del Tesoro.

El gran desafío de la Deuda en Pesos

La deuda del Tesoro en moneda local implica vencimientos hacia adelante por el equivalente a USD 200.000 millones. El equipo económico tiene bien claro que hay una ventana de tiempo en 2027 donde el rolleo puede ser más complejo. Eso ya lo está teniendo presente y busca acomodar vencimientos con tiempo para poder transitar ese período sin stress.

Esto posiblemente genere dos implicancias:

La necesidad de pagar premio para ir estirando ese perfil de vencimientos.

Un margen bajo remonetizar esos títulos. ¿Qué rol asume el BCRA?¿Está dispuesto a ir comprando esos títulos para generar liquidez? El límite lo ponen la relación de Activos Internos Netos (AIN). Si es muy agresivo en esa remonetización, puede generar igualmente un riesgo de cara a 2027.

Nuevamente, el financiamiento más largo en USD parece ser la única alternativa que destraba este dilema. Es una forma de aumentar reservas y generar capacidad de expansión de los AINs.

El Tesoro con aporta a la remonetización con el superávit primario de $12,5 Billones, que lo puede usar para ir pagando parte de los vencimientos. Entre saldo en BCRA y superávit primario cubre 7,5% del total de vencimientos de 2026.

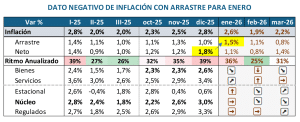

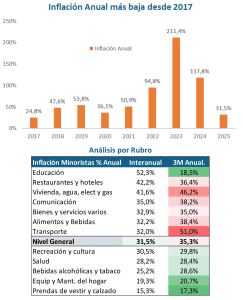

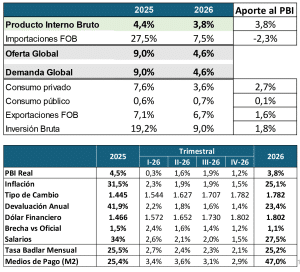

Inflación, El 2025 cerró con señales negativas

Inflación, El 2025 cerró con señales negativas

El dato positivo es que 2025 cerró con la inflación anual más baja desde 2017 (8 años). En este caso hay un “

pero” y es que el último trimestre anualizado, y en especial diciembre tuvieron un ritmo anualizado por encima del valor anual.

La suba viene dada principalmente por servicios y transporte, pero alimentos también se mantiene alto. El problema del 2,8% de diciembre es que deja un efecto arrastre muy alto para enero, que también apunta a cerrar con valores similares.

Este “

print” deja al mercado con expectativas más negativas hacia adelante y genera presión sobre las tasas de interés.

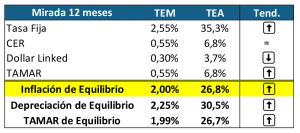

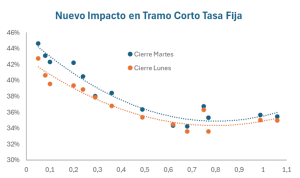

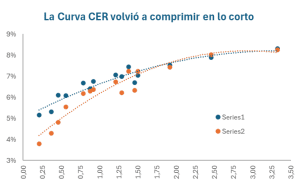

El equilibrio TCN – Tasa de Interés – Inflación

El equilibrio TCN – Tasa de Interés – Inflación

La tasa de interés de corto plazo sigue lidiando con un problema de liquidez. La de largo plazo choca con los datos y las expectativas de inflación. Además tienen el piso del arbitraje con la curva Hard Dollar.

El dato de inflación corrigió el tramo corto de la curva de tasa fija e hizo comprimir el tramo corto CER.

El mercado corrigió expectativas, con cifras más altas de inflación esperada y eso se traslada a bandas y a tasas de interés. Si bien no cambió el CER largo, el segmento de Tasa Fija se desplazó un escalón hacia arriba.

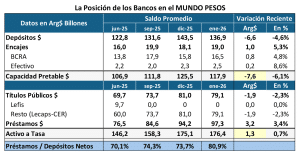

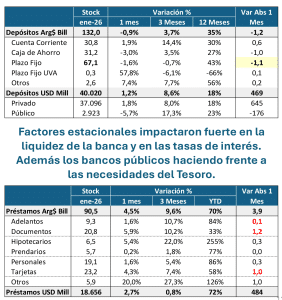

¿Qué pasa con la Liquidez de la Banca?

¿Qué pasa con la Liquidez de la Banca?

Primeros días de enero con fuerte caída de depósitos e impacto en la liquidez. La demanda de crédito sigue aumentando a tasas reales positivas.

Esto explica en parte los movimientos de tasas de los últimos días. La caída de depósitos se dio en Plazo Fijo y en Caja de Ahorro, donde claramente la estacionalidad tienen su rol.

La demanda de crédito avanza en tarjetas (estacional), pero también en documentos y en comercio exterior (otros).

¿Se consolida el modelo económico?

¿Se consolida el modelo económico?

Las señales recientes del nivel de actividad encienden un alerta. El proceso electoral ha pasado factura y los datos de cierre de año no están siendo buenos.

Se necesita encontrar los motores de crecimiento para el año próximo. A priori deberían venir de:

Sector agropecuarios à Efecto Q.

O&G y Minería à Inversiones.

¿Hay margen para que empuje el consumo? Eso dependerá del salario real y del crédito.

MIRADA DE LARGO PLAZO:

Hay dos acuerdos comerciales en proceso de aprobación formal. El primero se anunció con EE.UU. y el reciente con Unión Europea.

El de la UE es el de mayor potencial por complementariedad con Argentina. Pero son procesos lentos, que todavía no llegan a aportar a empleo, exportaciones y actividad que es lo que se necesita para las elecciones 2027.

Identificando Riesgos

Identificando Riesgos

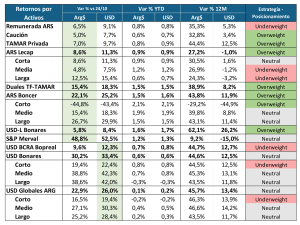

Estrategia de Asset Allocation

Estrategia de Asset Allocation

Bonus Track: Impacto de los Acuerdos Comerciales

Acuerdos Anunciados

Bonus Track: Impacto de los Acuerdos Comerciales

Acuerdos Anunciados:

Argentina – Estados Unidos: Es un instrumento más cercano a un “framework” (paquetes sectoriales + reglas de juego) que a un TLC clásico. Tiempos de negociación, aprobación e implementación suelen ser más cortos para medidas puntuales, pero más largos (y políticamente sensibles) para una liberalización amplia.

Mercosur – Unión Europea: La UE ya dio el paso formal para habilitar la firma del Acuerdo de Asociación y un Acuerdo Interino de Comercio (ITA). El Parlamento Europeo debe aprobarlo antes de la “celebración” formal. Requiere además ratificación de los Estados miembros.

Canales de Transmisión:

Precio relativo y acceso a mercado: Baja de aranceles/cuotas → cambia rentabilidad exportadora e importadora por sector.

Reglas y costos de cumplimiento: Normas técnicas, sanitarias, trazabilidad, origen, propiedad intelectual, compras públicas, etc. En la práctica, muchas veces esto pesa tanto como el arancel.

Inversión y encadenamientos: La previsibilidad y el “acceso preferencial” suelen gatillar decisiones de IED, relocalización y “nearshoring/friendshoring”.

Competencia interna y productividad: El efecto neto depende de si la economía logra reconvertirse (capital, tecnología, logística, capital humano) más rápido que el shock competitivo.

Bonus Track: Impacto de los Acuerdos Comerciales

Argentina – EE. UU. (marco bilateral)

Potenciales efectos positivos (más probables en el corto/mediano plazo)

Agroindustria y Alimentos: Mejoras de acceso (cuotas, habilitaciones sanitarias, reducción de trabas), el upside se concentra en carnes.

Minerales y energía / “críticos”: un marco que priorice recursos naturales puede acelerar acuerdos de inversión, offtakes y financiamiento.

Servicios basados en conocimiento: el canal relevante es facilitación visas / operativa / estándares / contratación).

Potenciales efectos negativos (riesgos relevantes)

Industria manufacturera sensible (autopartes, electrónica, bienes durables, algunos químicos y segmentos metalmecánicos)

Categorías de

bienes estadounidenses

con acceso preferencial (medicamentos, químicos, maquinaria, tecnología, vehículos, agro).

Propiedad intelectual / medicamentos: capítulos de PI y “conformidad” pueden elevar costos

Recaudación y administración tributaria aduanera: reducir aranceles y tasas asociadas a importación implica un costo fiscal inicial; el beneficio depende de cuánto se compense con crecimiento / ganancias de eficiencia.

Mercosur – UE (acuerdo birregional):

Potenciales efectos positivos para Argentina

Mejora de

acceso al segundo gran polo de demanda de alto ingreso con reglas estables: la UE es un socio relevante del Mercosur y el acuerdo busca bajar barreras y mejorar previsibilidad para comercio e inversión.

Agroindustria competitiva: oportunidades en complejos donde Argentina tiene ventaja (cárnicos, economías regionales, ciertos procesados),

IED europea y upgrading tecnológico: la UE es el mayor inversor externo en Mercosur (stock relevante) y el acuerdo apunta a reglas más previsibles para inversión.

Exportaciones industriales “de nicho”: hay potencial en segmentos donde Argentina puede integrarse como proveedor específico (por ejemplo, partes, química fina, ciertos bienes intermedios), pero esto requiere estrategia de calidad, certificaciones y escala.

Potenciales efectos negativos

Competencia importadora europea: sectores con alta sensibilidad suelen ser automotriz/autopartista, bienes de capital, farmacéuticos/químicos y algunos bienes de consumo, porque Europa compite fuerte en calidad/financiamiento/costo de capital.

Riesgo de especialización primaria si no hay política de reconversión: sin inversión, logística y capacidades, el acuerdo puede consolidar una pauta “materias primas ↔ manufacturas”, con tensiones distributivas internas.

Costos de cumplimiento (trazabilidad, estándares ambientales y sanitarios, reglas de origen): para pymes exportadoras, el acuerdo puede abrir puertas pero también subir el “ticket de entrada”.