El mercado de deuda en pesos ingresó en una nueva etapa de altos niveles de stress. El ruido político que generan las elecciones y las alternativas que proponen los distintos candidatos han generado dudas en los inversores, que deben seguir decidiendo como alocar sus activos en pesos. Las últimas semanas mostraron rendimientos negativos tanto en los instrumentos CER como en los DLK. El interrogante principal es cómo puede evolucionar esto hacia adelante, en un mercado que sigue sumando pesos y cuyos controles no tienen margen de flexibilización hasta el cambio de gobierno.

El mercado está muy atento a las señales que vienen especialmente de los candidatos con mayores posibilidades de resultar electos. Eso implica que cada nombre y cada señal que aparece se vuelca en el proceso de formación de precios.

Adicionalmente, hay señales negativas que están afectando a las valuaciones, los bonos dollar linked por el efecto negativo del congelamiento del tipo de cambio. En el caso de la deuda CER, el BCRA sigue activo en el mercado recomprando dichos instrumentos, pero manteniendo la fijación de precios con el esquema de calcular el precio a una tasa de descuento 200 puntos básicos superior a la de la última licitación. Esto hace que cada licitación se generen nuevas correcciones y corrija negativamente el valor de los activos CER.

Estos se sumaron a un clima negativo durante septiembre que derivó en una caída en el precio de los principales activos locales.

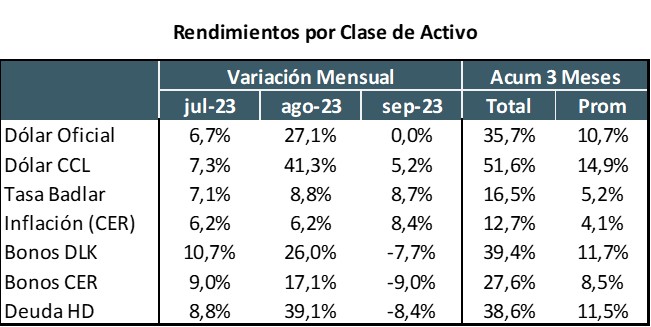

Mientras el dólar oficial se mantuvo congelado en $350, el Dólar CCL subió 5,2% durante septiembre. Inflación y Tasa Badlar corrieron en promedio al 8,5%.

Pero en cambio los activos Dollar Linked y CER cayeron entre 7,7% y 9%. Similar evolución que la deuda soberana Hard Dollar medida en pesos.

Tabla informativa sobre Rendimientos por Clase de Activo

Está quedando claro que la economía está ingresando en una etapa de alta volatilidad. Entendemos que parte de este proceso se explica por la incertidumbre que se genera de cara a los próximos 3 a 4 meses.

Se inicia un período de 3 etapas bien marcadas, la primera es de alta inestabilidad e incluye todo el período electoral.

Es una etapa de transición, en donde las definiciones electorales serán centrales para entender los pasos que siguen, pero los fundamentos siguen apuntando a un período de mucha incertidumbre y con altos niveles de volatilidad en el valor de los activos.

Bloques informativos

El riesgo central durante esta etapa estará en el nivel de la brecha, dado que en la medida que se acerquen las fechas centrales, la capacidad de generar oferta en los dólares financieros se puede ir viendo limitada. En segundo lugar, aparece el riesgo inflacionario, con menor demanda real de dinero e inyección de pesos de origen fiscal, la demanda de bienes puede ir en aumento y eso generar presiones adicionales sobre la demanda.

Para mitigar estos riesgos, luce como probable que se eviten correcciones adicionales en el tipo de cambio o las tasas de interés.

La segunda etapa se inicia el 10 de diciembre, con la asunción de las nuevas autoridades. En esos primeros días de gobierno probablemente se busque generar una corrección de precios relativos, por eso definimos a esta etapa como de sinceramiento. Los esquemas con los que se avance dependerán del candidato que resulte electo. Las primeras definiciones podrían aparecer unas semanas antes con la designación del Gabinete, pero las medidas centrales probablemente se busque implementarlas rápidamente, porque la inestabilidad pre electoral dejará poco margen de acción en términos de tiempo.

Nos imaginamos una tercera etapa que se iniciará una vez que se logre cerrar la parte de corrección de desequilibrios o de sinceramiento de precios. En ese momento se podrá empezar a pensar en darle forma definitiva al nuevo programa económico. El riesgo mayor posiblemente sea el de no lograr consolidar la segunda etapa y que por tal motivo sea muy difícil avanzar hacia la implementación de un nuevo programa.

Son muchos los frentes abiertos, el mercado está a la espera de definiciones claves. La primera incertidumbre es cómo se resuelve el frente monetario, luego el cambiario y posteriormente el fiscal. Eso implica entender bien cuáles son las propuestas de los candidatos para las Leliqs, para liberar el Cepo o para la deuda del Tesoro en pesos.

Son todavía muchas incertidumbres que irán afectando a la decisión de los inversores, con carteras que buscarán cada vez mayor grado de coberturas, analizando bien las alternativas para ir estructurándolas. Entramos en una etapa en la que esas decisiones se irán revisando con muy alta frecuencia, incorporando al proceso de toma de decisiones todos los datos nuevos que puedan ir apareciendo.