Estuvimos analizando los diferentes desafíos que enfrenta la economía argentina de cara a 2023. Lograr cumplir con las metas fiscales es difícil pero no imposible, la exigencia del programa financiero es mayor más por la incidencia del calendario electoral que por el propio volumen de endeudamiento y sin dudas la mayor dificultad es lograr el equilibrio entre tasas de interés, ritmo de devaluación e inflación para no atrasar el tipo de cambio real y mantener ordenados los incentivos a la oferta y demanda de dólares. Para ese equilibrio la clave es bajar la nominalidad. Con este análisis de base, hemos diagramado nuestro escenario base y escenarios alternativos para el próximo año.

En esta oportunidad tenemos la sensación de que el diagnóstico que hace el equipo económico está muy alineado con la interpretación que hace el mercado. Este es un punto a favor, porque hay coincidencia en los desequilibrios que deben ser corregidos. El problema pasa sin dudas por el tiempo disponible que está marcado por un calendario electoral que marca las prioridades políticas del año y funciona como restricción para la toma de decisiones políticas.

El diagnóstico básico de este equipo económico era que Argentina tenía un problema de base fiscal, que había generado implicancias monetarias. Por lo tanto, las soluciones de largo plazo debían venir por ese lado: cumplir las metas fiscales y que el BCRA disminuya la asistencia monetaria al Tesoro. En el corto plazo consideran necesario administrar la oferta y demanda de dólares para evitar que el exceso de pesos genere un salto cambiario y eso acelere la inflación.

Para administrar el corto plazo se implementó el “dólar soja” y se avanzó en las negociaciones con los organismos multilaterales de crédito para que destraben desembolsos pendientes y se puedan reforzar las reservas internacionales.

Cumplidos estos pasos, hoy el foco luce puesto en frenar el alto grado de nominalidad en el que ha ingresado la economía. Inflación, tipo de cambio y tasas de interés vienen corriendo en un andarivel muy elevado (6% / 7% mensual), ritmo al que es casi imposible lograr el equilibrio. Para eso entendemos que el equipo económico está trabajando en un Plan de Estabilización. El interrogante es qué características debe tener ese plan y de ahí surgen los escenarios que estamos analizando para 2023. Hoy trabajamos con dos opciones principales:

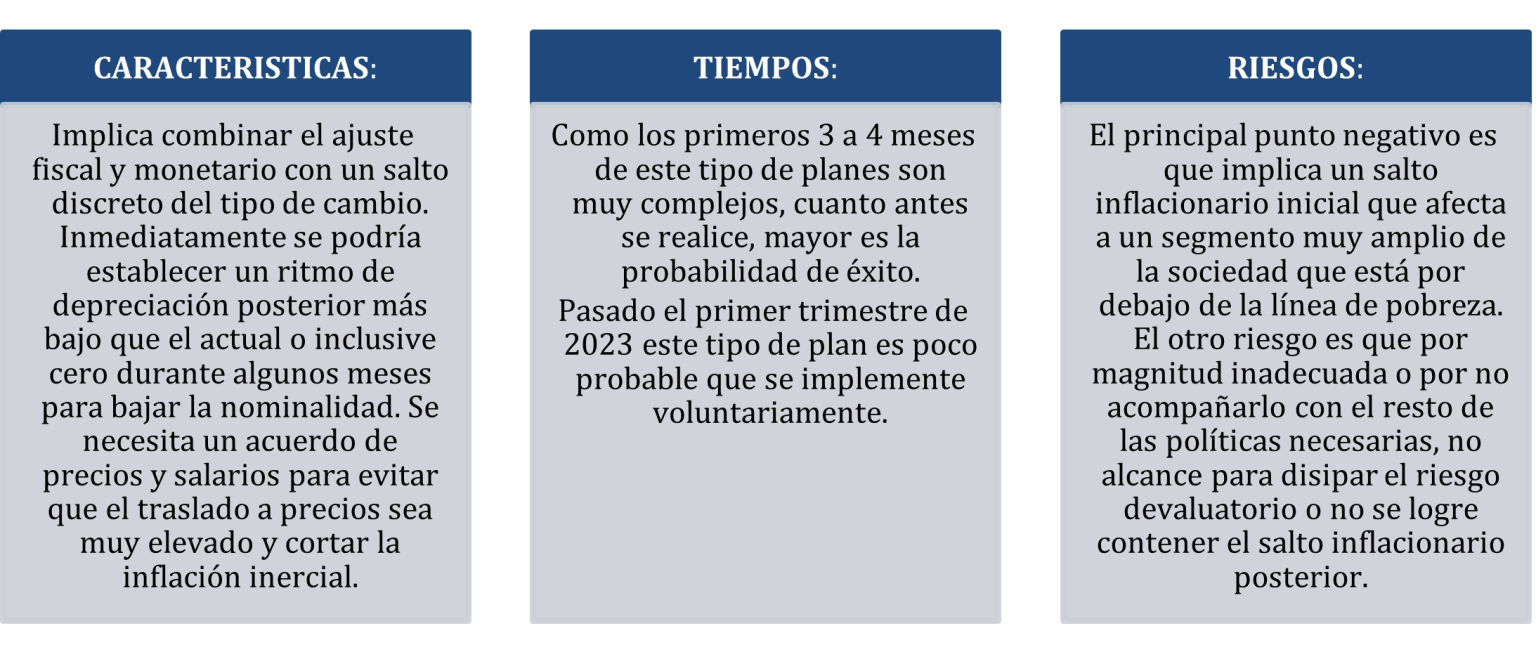

- PLAN DE SHOCK CON DEVALUACIÓN: En una economía con exceso de pesos, falta de dólares y altas expectativas de devaluación, el esquema tradicional indica la necesidad de generar un salto discreto del tipo de cambio que permita: Ganar competitividad cambiaria (equilibrar oferta y demanda), licuar pasivos monetarios, disminuir la brecha entre cambio oficial y financiero, y disminuir las expectativas de depreciación a futuro para poder bajar la nominalidad.

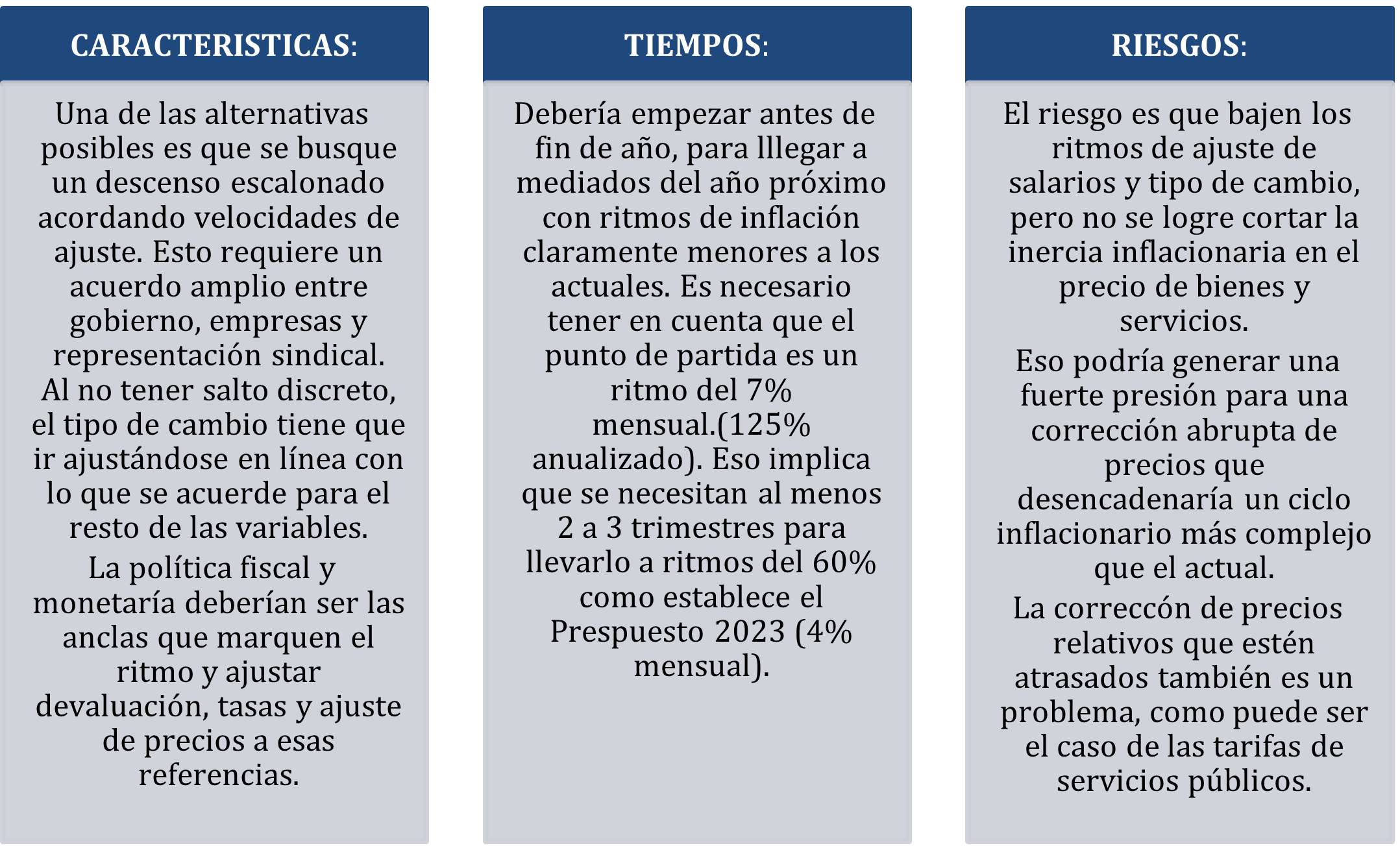

- PLAN DE ESTABILIZACIÓN SIN SHOCK CAMBIARIO: Si la decisión política es evitar el salto discreto del tipo de cambio por sus implicancias inflacionarias y sociales, la alternativa pasa por implementar un plan más gradualista que intente bajar la nominalidad sin terminar de corregir los desequilibrios bases de los cuales se parte (atraso de tipo de cambio real y exceso de pesos).

Escenarios 2023

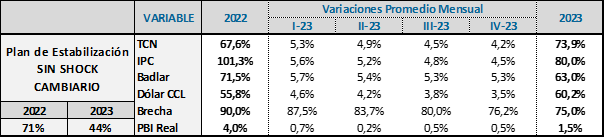

Nuestro escenario base par 2023 toma como alternativa de mayor probabilidad de ocurrencia el Plan de Estabilización SIN devaluación. Consideramos que la decisión política es evitar el impacto social de un salto discreto del tipo de cambio.

Eso implica que consideramos como más probable que mantengan el crawling peg, bajando gradualmente el ritmo en la medida que se logre alinear el resto de las variables. La meta de 60% de inflación en el año luce ambiciosa, porque implica terminar con ritmos inferiores al 3% mensual de inflación.

Teniendo en cuenta que en el segundo semestre está el proceso electoral y las presiones sociales – laborales irán en aumento, vemos probable que en ese período se ralentice cualquier mejora que se logre en el recorte del ritmo inflacionario. Esto implica que vemos todavía difícil lograr niveles de inflación menores al 80% en 2023.

Las tasas de interés deberían buscar ganarle a la inflación y al tipo de cambio, aunque el margen para sostenerla muy por arriba de esas referencias es bajo, porque crecerían aceleradamente los pasivos remunerados del BCRA.

Este escenario representa probablemente la expectativa oficial, pero sin dudas que es difícil de lograr y presenta riesgos significativos:

- Riesgo Inflacionario: Si la política fiscal y monetaria no cumplen su rol de ancla o si los acuerdos sectoriales no se cumplen, el riesgo es una aceleración inflacionaria que agote los efectos positivos de un eventual plan de estabilización. El período de mayor riesgo es el 3er y 4to trimestre de 2023.

- Riesgo Cambiario: Si las tasas de interés no se posicionan por arriba del ritmo de depreciación o si no se logra instalar la idea de que el plan es sostenible en el tiempo, puede producirse un desequilibrio en el mercado cambiario que ponga en riesgo este escenario base y obligue a un salto discreto del tipo de cambio. Vemos este riesgo presente en los primeros meses del año y luego entre las PASO y las elecciones generales (3er trimestre).

- Riesgo Financiero: Tiene que ver con el desafío que implica para el Tesoro renovar los vencimientos de deuda en pesos y conseguir el fondeo neto necesario para cubrir sus necesidades anuales. Si el ruido electoral afecta ese roll over de deuda, se puede requerir la intervención del BCRA, con la consecuente inyección de pesos y presión sobre la brecha cambiaria.

- Riesgo Climático / Externo: Los niveles de oferta y demanda de dólares no dependen solamente de los fundamentos macro locales. Pueden influir también shocks productivos propios, como puede ser una sequía (ejemplo 2018/2019) o una cambio en los precios relativos (energía – granos) a nivel mundial. Sabiendo que además está el desafío de convivir con un dólar cada vez mas fuerte que puede hacer necesarios ritmos de devaluación del peso aún mayores a los planteados en el escenario base.

Como vemos, hay un escenario base, que representa los objetivos que se puede estar planteando el equipo económico. En las próximas semanas podremos ver las decisiones que se van tomando en esa línea y que se suman a las señales que ya han dado de no querer devaluar: posicionamiento público del Ministro de Economía, implementación de nuevo esquema de control de importaciones y lanzamiento de nuevas variantes de tipo de cambio para contener la demanda de divisas.

Por lo tanto, hoy lo consideramos como el escenario de mayor probabilidad de ocurrencia, pero claramente no está exento de los riesgos descriptos, donde queda claro que todo proceso gradual de corrección de desequilibrios está expuesto a volatilidad, toda vez que puedan no cumplirse las metas que se van planteando.

Por eso, dejamos claro que el 2023 es un año complejo, donde resulta necesario definir un escenario base que nos permita ir tomando decisiones, pero que sobre todo es necesario ir monitoreando de cerca aquellos riesgos que puedan indicar cambios en la dirección elegida.