Mientras se siguen discutiendo los cambios regulatorios y normativos que marcarán el ordenamiento, el mercado de capitales y la intermediación financiera se van acomodando al nuevo escenario. Los lineamientos hasta ahora han sido bien claros en dos puntos, se busca evitar cualquier medida disruptiva que implique incumplimientos de contratos y se avanza en un proceso de licuación de pasivos remunerados del BCRA. La principal consecuencia de esto ha sido un reordenamiento de todos los rendimientos. Por eso consideramos oportuno hacer un repaso de cómo han quedado reordenadas las tasas de interés y los rendimientos de los principales instrumentos.

La economía se encuentra en una etapa de sinceramiento y reajuste de precios relativos. Esta etapa se inició con el salto del tipo de cambio oficial, que pasó de $366 a $800 (+118%).

Este salto del tipo de cambio está generando en las últimas semanas una fuerte aceleración en el ritmo inflacionario. En ese marco, el BCRA optó por corregir a la baja su política de tasas de interés.

Las nuevas tasas se ubican claramente por debajo de la inflación esperada. Hoy el mercado opera bajo una previsión de inflación para diciembre del 25% o superior. En ese marco, las tasas de interés vigentes son claramente negativas en términos reales.

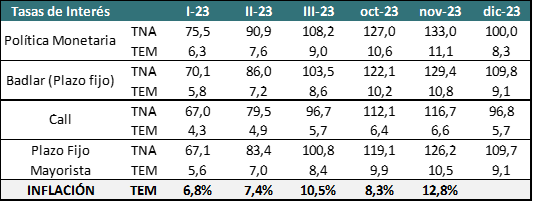

¿Cómo quedaron las Tasas de Interés?

La tasa de Política Monetaria ahora es solamente a un día, pero implica un rendimiento mensual del 8,3%. En tanto la tasa de depósitos a Plazo fijo quedó en 9,1 / 9,2% mensual. De esta manera, ambas tasas están por debajo de la inflación esperada en promedio para los próximos 3 meses.

El BCRA complementó esta decisión desactivando el esquema de las Leliqs y pasando todos sus pasivos remunerados a las operaciones de pases a 1 día.

El nuevo esquema busca canalizar las operaciones de mas de un día hacia un nuevo esquema de letras a descuento del Tesoro Nacional, aunque el rendimiento convalidado en la primera licitación ha sido muy bajo y alineado con la tasa de pases.

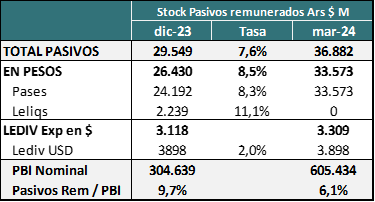

Las nuevas tasas de interés y su impacto en Pasivos Remunerados

El objetivo detrás de este esquema es generar rendimientos reales negativos en un período en que todavía se mantienen los controles cambiarios. Eso genera una fuerte licuación que podría estar preparando el terreno para avances más significativos en la unificación cambiaria.

¿Qué impacto tienen las nuevas tasas en Pasivos remunerados?

El ejercicio anterior muestra como los Pasivos Remunerados caerían un 37% en 3 meses por la licuación que generan las nuevas tasas contra el ritmo inflacionario que se espera. El cálculo no incluye la necesidad de esterilizar nuevos pesos que podría surgir de las compras de divisas en el mercado cambiario. Pero muestra la potencia que tiene el proceso de licuación en estos niveles de inflación.

En este camino elegido la clave es que se sostenga un equilibrio entre inflación, tasa de interés y ritmo de crawling peg. Y hoy todo luce alineado con dicho objetivo.

Implicancias sobre el rendimiento de los activos financieros

Este nuevo escenario con salto del tipo de cambio, expectativa de inflación alta por los próximos 3 meses y reajuste de tasas.

- Fondos Money Market (7,5% mensual): Con la tasa de plazo fijo en 9,1% y la tasa de pases en 8,3% el rendimiento esperado del Money Market debería ir en descenso. Los bancos han ajustado la tasa d elas cuentas remuneradas a esta realidad y cuando termine de renovarse el stock de plazos fijos el rendimiento podría estabilizarse en torno al 7,5% mensual.

- Fondos T+1 (8,5% mensual): La expectativa estaba puesta en que el Tesoro ocupara el rol de las Leliqs con sus letras a descuento a 30 días. Pero la demanda de los bancos que no pudieron renovar Leliqs llevó ese rendimiento por debajo de los valores esperados. Por ahora esos fondos están armados con letras CER cortas y pueden estar teniendo un rendimiento de corto plazo, pero una vez normalizado el acceso a las Letras del Tesoro, el spread entre Money Market y T+1 podría estabilizarse en torno a 1% mensual y eso implicaría que, para plazos de 10 días en adelante, puede aparecer una oportunidad para que los inversores maximicen el retorno en el manejo de excedentes de liquidez.

- Fondos CER (Inflación mensual – 4,9%): La devaluación de diciembre era esperada. Eso hizo que los inversores, cuando ya percibieron cara la cobertura cambiaria, se hayan ido pasando a instrumentos CER. El objetivo era capturar la aceleración inflacionaria que vendría después. Ese proceso, sumado a la confirmación del salto cambiario aumentaron el precio de los activos CER que hoy cotizan muy arriba de su valor técnico. Eso implica que quienes inviertan en esos activos, no recibirán el impacto pleno de la variación de precios, sino que resignarán una parte que ya está incorporada en el precio de los bonos. Si lo vemos en TNA, el promedio de los bonos CER que vencen en los próximos 2 años rinden inflación esperada -60%. Expresado en términos mensuales, eso implica que dichos instrumentos tendrán un rendimiento que dependerá del nivel real de la inflación menos casi 5 % mensual.

- Fondos Dollar Linked (Devaluación Mensual + 2%): El caso opuesto es el de los bonos Dollar Linked. El salto del tipo de cambio, combinado con un ritmo de devaluación muy bajo anunciado para las próximas semanas ha generado que pasen de cotizar muy arriba de la par a estar en niveles de paridades abajo del 100%. Una canasta promedio de bonos dollar linked y duales hoy tiene un rendimiento equivalente a devaluación futuro + 2%. Si se mantuviera en 2% mensual anunciado de crawling peg, el retorno mensual se ubicaría en 4%.

En definitiva, el rendimiento futuro de cada tipo de activo dependerá de los muchos cambios que pueden producirse en las próximas semanas, pero de corto plazo los activos CER necesitan que la inflación sea del 12,5% mensual para ganarle a la tasa fija.

Si lo comparamos con el tipo de cambio, necesitan que la inflación le gane a la evolución del dólar oficial por casi 7 puntos mensuales. Estas cifras asumen que no hay factores que afecten la paridad de cada instrumento.

En definitiva, esperamos que los inversores vayan definiendo su posicionamiento en la medida que se puedan ir teniendo más certezas sobre el nivel real de inflación y sobre la dinámica que pueda dársele al tipo de cambio oficial. Mientras tanto vemos una preferencia por la cobertura inflacionaria de corto plazo dados los elevados niveles de inflación que se esperan. Pero también vemos una clara oportunidad para que, quienes tienen pasivos en dólares, puedan tomar coberturas con un rendimiento esperado de dichos fondos 25 puntos por arriba de la devaluación.