Se van conociendo diferentes versiones del esperado replanteo de metas que libere los desembolsos pendientes del FMI. Básicamente se ha dejado entrever que las diferencias entre ambos equipos se enfocan en la manera de encarar y definir dos temas centrales: las metas fiscales y la recomposición de reservas. La diferencia más grande sería en el último punto, donde el FMI pide que se tomen decisiones para corregir el desequilibrio del mercado cambiario. ¿Cuáles son los factores que llevan al FMI a pedir esos ajustes? ¿Es el momento de hacer esos ajustes?

Hay dos factores claros que sustentan la posición del FMI. El primero es que el BCRA sigue perdiendo reservas en el mercado cambiario. En lo que va del año resignó USD 4.000 millones de reservas por ventas al sector privado. El segundo factor es el nivel de la brecha cambiaria, que pasó de 92% en el primer trimestre, a 100% promedio en los últimos 4 meses.

Desde la visión del FMI, los controles cambiarios para contener la pérdida de reservas aumentan la brecha cambiaria y eso retroalimenta el desequilibrio. Por lo tanto, plantean la necesidad de corregir el tipo de cambio para achicar la brecha y acomodar los incentivos para la oferta y demanda de divisas que permitan equilibrar el mercado cambiario.

Desde la posición oficial, el problema es el efecto inflacionario que ello puede generar en un contexto económico y político que no ofrece las condiciones necesarias para desarrollar un plan de estabilización de largo plazo. Básicamente consideran que no tienen ni el tiempo ni las herramientas adecuadas (reservas) para hacer esa corrección sin riesgo de aceleración inflacionaria. Además, plantean que, el desequilibrio del mercado cambiario se explica esencialmente por el efecto de la sequía y que, por lo tanto, la corrección de precios necesaria para equilibrar el mercado hoy difiere sustancialmente de lo que puede ser el nivel de equilibrio del año próximo con mayor producción agrícola y menores importaciones de energía.

Queda claro que los tiempos políticos, con un proceso electoral ya lanzado, juegan en contra para poder aplicar un plan de estabilización sostenible. Esto sucede, básicamente, porque del proceso electoral se desprenderá quiénes estarán a cargo de la implementación de ese plan de estabilización.

Estas diferencias llevan a pensar en la posibilidad de que se implemente un acuerdo transitorio, que busque compensar algunos de los desequilibrios planteados, pero que deje las correcciones estructurales para aplicar por parte del gobierno que asuma en diciembre.

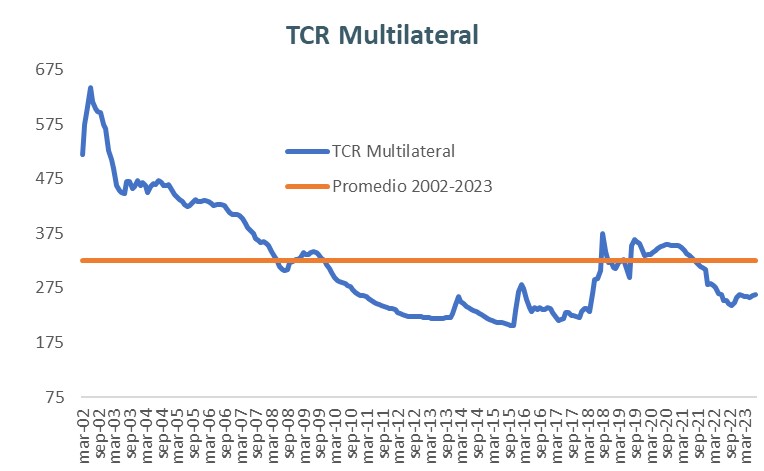

Gráfica sobre TCR Multilateral

Habiendo analizado estas posiciones, resulta importante entender cómo está la economía local en términos de competitividad cambiaria, comparando con diferentes ciclos históricos. El gráfico de tipo de cambio real muestra que el nivel actual está 18% por debajo del promedio histórico.

Determinar el punto de equilibrio óptimo requiere analizar muchos otros factores, como los términos de intercambio, la presión tributaria y la productividad. Pero estas cifras sirven como una primera aproximación.

La primera conclusión es que no estamos ante el mayor atraso de los últimos años, nivel que se alcanzó en noviembre de 2015. Ese mínimo fue en términos reales 28% inferior al actual y el máximo se alcanzó en 2002 con niveles para el tipo de cambio oficial del orden de los $640 de hoy.

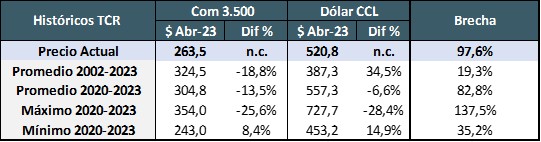

Tabla sobre históricos TCR

Estas cifras dejan claro que existe un atraso del tipo de cambio real que puede situarse en al menos un 20% para alcanzar los promedios históricos, pero ese valor no es necesariamente suficiente para lograr el equilibrio.

De acuerdo con las propuestas que han trascendido, parte de esa corrección se aplicaría inicialmente con un impuesto a las importaciones. De esa manera, se encarecería la compra de determinados productos enfocándose en los que tienen un efecto menor sobre la canasta básica de consumo. El objetivo es encarecer las importaciones para atenuar la demanda de divisas, pero generando el menor efecto inflacionario posible.

Esta solución transitoria podría, dependiendo del nivel que se disponga, atenuar la demanda por importaciones. Para ello debería, como mínimo, llevar el costo de las importaciones por arriba del tipo de cambio real esperado para el año próximo. De manera que, independientemente de la brecha cambiaria, los importadores paguen por sus productos un valor real igual o mayor al que esperan para el año próximo.

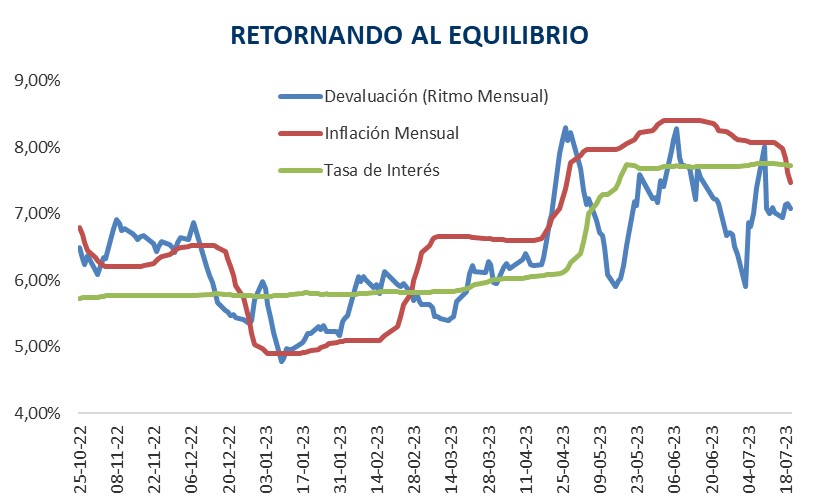

Gráfica donde se trata el retorno al equilibrio

Mientras tanto el BCRA busca evitar nuevos atrasos cambiarios y para eso mantiene un ritmo de depreciación que, luego del descenso en el ritmo inflacionario de junio, ha logrado recuperar competitividad cambiaria. Con la inflación en 6%, se ha logrado consolidar tasas de interés reales positivas y superiores al ritmo de devaluación. El ritmo actual de tasas en torno a 8% mensual, depreciación en 7% mensual e inflación en 6% resulta equilibrado para lograr incentivar la liquidación de divisas e ir recuperando algo de tipo de cambio real.

Si ponemos el foco en las cláusulas de ajuste, de corto plazo luce probable que el BCRA mantenga el ritmo de depreciación y las tasas de interés actuales como manera de contener la demanda de dólares. En cambio, si se extiende el plazo de análisis, es más probable que la posición del FMI con una corrección del tipo de cambio real y menor brecha sea la que predomine y ello implique que la evolución del dólar oficial debería ser superior a la inflación y a la tasa de interés.