El resultado electoral sorprendió al mercado porque se alejó tanto de lo que indicaban las encuestas como de las expectativas de los inversores. Adicionalmente se sumaron dos medidas tomadas por el equipo económico que lucen orientadas a destrabar el acuerdo con el FMI: devaluación del 21,8% y aumento de la tasa de interés. Todos estos factores generaron un reacomodamiento del mercado de capitales. Es importante entender la dinámica de estos primeros días y ver cómo se pueden haber ido reacomodando las expectativas para los próximos 2 a 3 meses.

El resultado electoral de las PASO dejó un escenario político en el que cualquiera de los resultados finales es posible. Desde la perspectiva económico-financiera eso nos lleva a operar bajo un elevado grado de incertidumbre y por lo tanto a asumir una posición cautelosa, que priorice un alto grado de cobertura. Posiblemente ese haya sido uno de los factores que lideraron las decisiones de los inversores en esta semana.

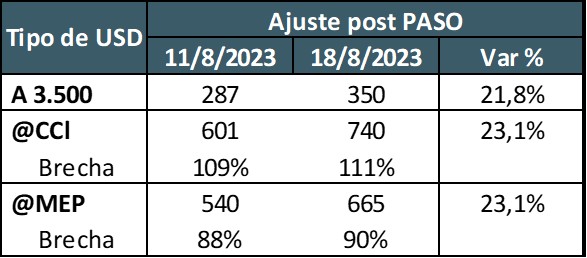

A los resultados electorales se sumaron dos medidas implementadas por el equipo económico: un ajuste del 21,8% en el tipo de cambio mayorista (A 3.500) y un aumento de 21 puntos porcentuales en la tasa de política monetaria, que pasó a ser de 118% (9,8% mensual).

Estos tres factores en conjunto implicaron un fuerte reacomodamiento de precios relativos.

La reacción de los inversores en estas primeras jornadas muestra un aumento de la cobertura Hard Dollar, que se reflejó en un nivel de dólar financiero (CCL y MEP) que ajustó más del 20% y retornó rápidamente a los niveles de brecha pre PASO. Es decir que el ajuste del dólar mayorista no alcanzó para generar una reducción de la brecha entre el dólar oficial y el dólar financiero.

Tabla de ajuste post PASO

El problema de esta dinámica es que aceleró la nominalidad sin haber generado una ganancia real en términos de reducción de brecha y posiblemente tampoco en términos de tipo de cambio real.

De tal manera, ingresamos en los dos meses previos a las elecciones generales con una economía que ha dado un nuevo salto en términos de nominalidad y con varios desafíos para lograr que, efectivamente, el BCRA logre acumular reservas.

Las primeras jornadas de operatoria en el mercado de cambios mostraron una buena acumulación de reservas, pero probablemente esto se haya explicado por los saldos liquidados de exportaciones agrícolas de las jornadas previas, combinado con un mayor nivel de restricciones para acceder al pago con divisas. En la medida que avancen las semanas con el tipo de cambio fijo esos incentivos y flujos pueden ser cada vez más acotados.

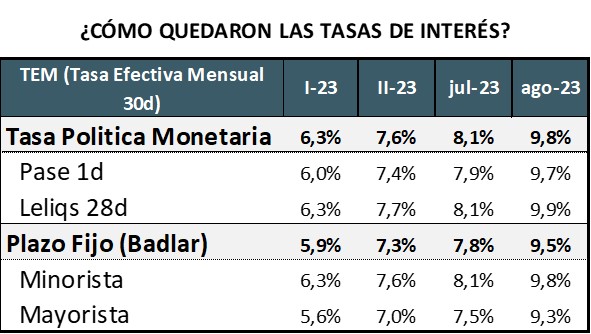

Tabla sobre ¿cómo quedan las tasas de interés?

El nuevo panorama muestra tasas de interés que se ubican en torno al 9,8% mensual (tasa de política monetaria), pero con una inflación que podría acelerarse en los próximos dos meses por arriba de ese valor. En ese sentido, será clave entender cómo se traslada al precio minorista el aumento que se ha dado en el sector cárnico, donde el ganado en pie registra subas cercanas al 50%. También será muy importante la dinámica que adquieran los precios de los combustibles. Probablemente estemos ante aumentos rápidos en determinados bienes y una velocidad mucho más lenta en servicios, dado el rezago que siempre se presentan al momento de actualizar salarios. Si es así, tanto agosto como septiembre estarían en zona de dos dígitos.

Tabla sobre plazos

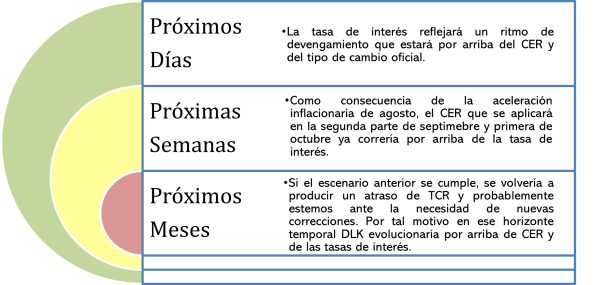

Por lo tanto, de corto plazo es probable que la tasa de interés devengue a un ritmo mayor que el CER o el tipo de cambio nominal, que se mantendría estable hasta después de las elecciones. Pero como el mercado está esperando, dado el salto discreto del tipo de cambio, una aceleración de la inflación para agosto, el valor de los activos CER se puede estar corrigiendo de manera anticipada para incorporar en el precio esa aceleración.

Para los activos Dollar Linked (DLK), el foco estará puesto en el día después del congelamiento del tipo de cambio. Si se espera una nueva corrección, dichos activos empezarán a incorporarla en el valor varias semanas antes. Tal como ocurrió con los bonos DLK como el TV24 antes del ajuste del lunes 14 de agosto.

Si la inflación de agosto y septiembre se mantiene en niveles promedio del orden del 10,7% mensual, el tipo de cambio real al momento de las elecciones generales será igual al del 11 de agosto, es decir que se habría perdido toda la ganancia de tipo de cambio real que se generó por el salto del tipo de cambio de esta semana. Si eso sucede, el mercado para esa fecha posiblemente esté pensando en que un nuevo ajuste tiene altas probabilidades de ocurrencia.

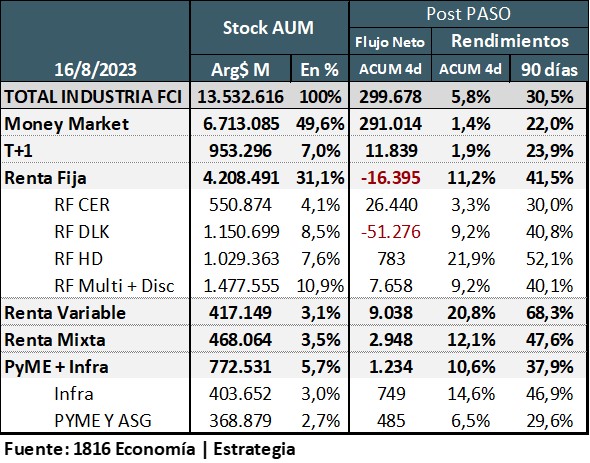

Los datos de la industria de Fondos Comunes de inversión confirman que el mercado está operando con expectativas alineadas con las que acabamos de explicar. En los primeros 4 días de operaciones ha recibido un flujo de fondos neto positivo de $300.000 millones que se ha canalizado mayoritariamente hacia los Money Market. También se ha observado rescates de los fondos DLK por una magnitud bastante acotada con relación al stock total y que han sido canalizados hacia FCI de la categoría CER.

Estas cifras dejan claro que de corto plazo los flujos se han orientado hacia el devengamiento de tasa de interés (inclusive con un Money Market rinde por encima de la inflación de julio de 6,3%) y luego han priorizado tomar cobertura ante una posible aceleración inflacionaria. El bajo volumen de rescates en la categoría DLK confirma que el mercado busca seguir posicionado en activos con cobertura cambiaria.

Tabla informativa

En síntesis, entramos en un período de dos meses que estará marcado por los altos niveles de incertidumbre que genera un resultado electoral tan abierto, con muy disímiles propuestas económicas de los candidatos. A su vez, las medidas recientes generaron una aceleración nominal que llevará a los inversores a mantener el mayor grado de cobertura posible, algo que posiblemente se vuelva a agudizar en la medida en que se acerque la fecha electoral y el vencimiento del plazo estipulado para el tipo de cambio fijo en $350.