Dos noticias marcaron la semana. El Tesoro logró captar financiamiento neto por $373.500 millones en el mercado de capitales para ayudar a cerrar el Programa Financiero 2022 y la inflación minorista del mes de noviembre se ubicó en 4,9%, la cifra más baja desde febrero. Se trata de dos temas que seguirán en el centro de la escena en los próximos meses y que tienen fuerte relación entre sí.

El fondeo neto que logró el Tesoro en el mercado de capitales ayuda a cerrar las necesidades financieras de diciembre, un mes particularmente complicado por el salto estacional del gasto público. Con esta cifra, más la venta de dólares que hizo al BCRA (BID y DEGs del FMI) y el uso de depósitos que tenía en cuenta, el Tesoro estaría logrando cubrir el 100% de las necesidades que le quedaban para cerrar el año 2022. Entre estos factores sumó $630.000 millones de pesos.

Si bien se estima que el fondeo neto se logró gracias a la intervención de organismos oficiales, la señal sigue siendo positiva, porque permite cumplir el objetivo de no solicitar financiamiento adicional al BCRA. Es decir que la emisión monetaria neta por ahora se acota solamente a la compra de bonos del BCRA, que habría sido el canal utilizado para que estos organismos se hagan de la liquidez necesaria para poder participar de la licitación. En el último trimestre del año se acumularon compra de bonos por $370.000 millones.

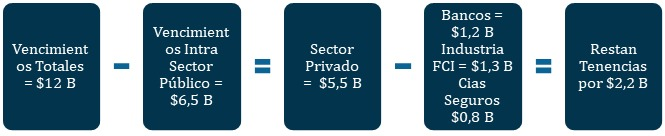

De todas maneras, el desafío grande sigue estando en 2023, donde quedan vencimientos por $12 billones de pesos, pero solamente $5,5 billones estarían en manos del sector privado. Es decir que el desafío es lograr renovar esos vencimientos.

Al tratarse mayoritariamente de inversores institucionales, que en muchos casos normativamente tienen que mantenerse en pesos, el margen de no renovación es relativamente bajo.

En un escenario negativo entendemos que los principales inversores institucionales (Bancos, Industria de FCI y Compañías de Seguros) renovarían al menos el 70% de sus vencimientos y el resto de los inversores (privados y algunos organismos públicos subnacionales) renovarían al menos el 50% de sus vencimientos. En ese caso, el piso de roll over que tendría asegurado el Tesoro es del 62% con los tenedores privados y del 82,5% con los vencimientos totales.

En un escenario de stress, donde el BCRA necesita intervenir para rescatar esos vencimientos, la emisión máxima llegaría a $2 billones. Siempre teniendo en cuenta que antes de llegar a ese nivel de compras, pueden tomarse medidas regulatorias que suban la demanda de alguno de los sectores mencionados.

Pero las necesidades de financiamiento no se acotan a esas cifras, ya que el Tesoro además debe financiar el déficit en el que incurra el año próximo. Aquí tiene un gran incentivo para lograr que ese desvío sea lo menor posible, dado que su financiamiento puede resultar complejo, pero como vimos en informes anteriores, en la medida que baje la inflación, el ajuste rezagado del gasto (movilidad jubilatoria) puede ir complicando ese objetivo.

Según las metas establecidas con el FMI, el Tesoro necesitaría captar como financiamiento neto en el mercado el equivalente a $2,5 billones de hoy. Eso implica que las necesidades máximas de emisión serían de $4,5 billones.

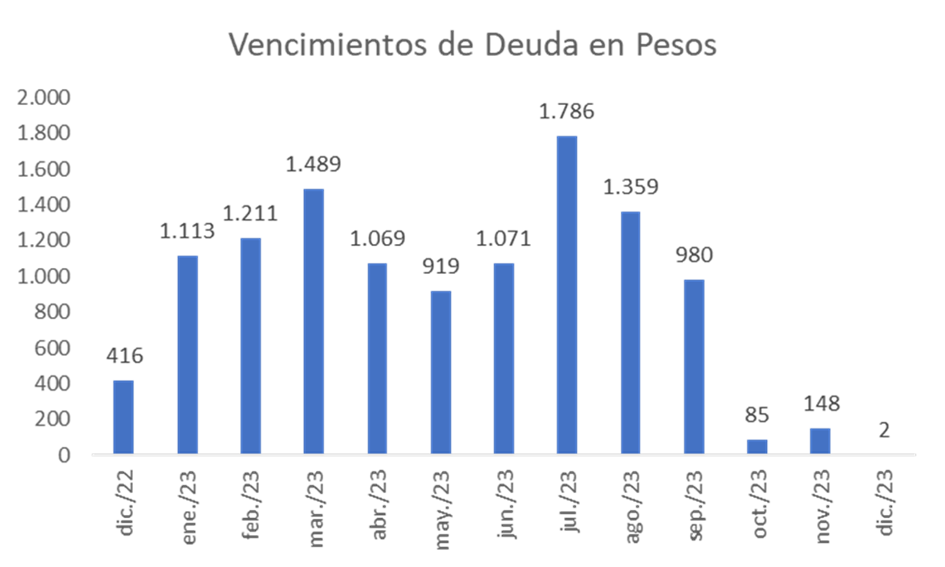

En la distribución temporal del próximo año, esa mayor presión se podría producir durante el segundo trimestre del año, momento en que se necesitaría la intervención del BCRA, porque se combinarían los vencimientos de la deuda que se va renovando corta con las mayores necesidades del Tesoro de junio/julio.

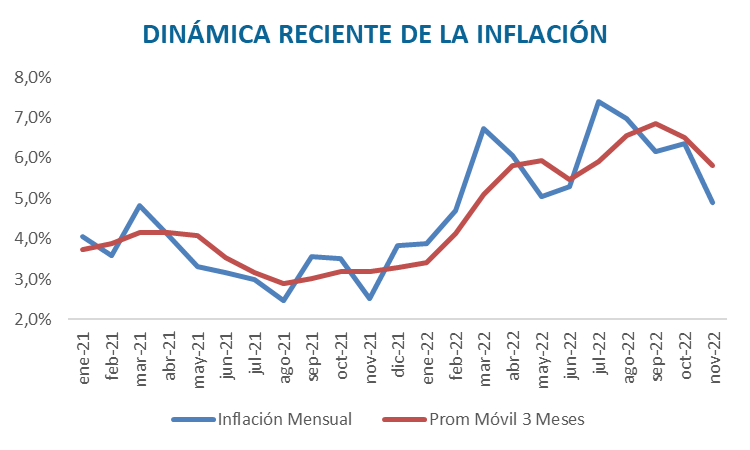

Es aquí donde se cruzan las necesidades financieras con el ritmo inflacionario. El dato de 4,9% de inflación de noviembre implica un cambio con respecto a los niveles inflacionarios de los últimos meses. La inflación se empezó a acelerar en febrero de 2022 con un 4,7% de aumento. Desde ese momento hasta ahora ningún mes había dado menos del 5%. Fueron 8 meses consecutivos arriba de esa cifra (5%) que marca el umbral del 80% de inflación anualizada.

Si bien es muy positivo que se haya ubicado nuevamente por abajo del 5% y muy por debajo de las expectativas de mercado, seguimos pensando que puede ser un proceso transitorio y que su consolidación dependerá en buena medida de cómo se resuelva el problema financiero – fiscal que describimos al comienzo de este informe. Si se consolida el frente fiscal y el Tesoro logra seguir renovando sus vencimientos, estarán dadas las condiciones para mantener estos ritmos inflacionarios o inclusive algunos datos menores. En cambio, si se necesita la emisión de BCRA para cubrir las necesidades financieras, ya sea de manera directa o vía intervención en el mercado de bonos, las presiones inflacionarias pueden reaparecer. En especial si se observa una política fiscal expansiva que no encuentre financiamiento genuino.

Mientras tanto, el BCRA confirmó que por ahora no modifica su política de tasas de interés ni ha hecho comentarios sobre el ritmo de crawling peg. En noviembre por primera vez tanto la tasa de interés como la devaluación le ganaron a la inflación y se recuperó tipo de cambio real. El interrogante que se plantea el mercado es si en diciembre se repiten estos niveles de inflación, ¿qué decisión tomará el BCRA? Mantendrá los ritmos o puede encontrar motivos para bajar tasas de interés y ritmo de devaluación (algunas señales ya se vieron en esa línea).

Es posible que algunos sectores empiecen a pedir niveles de nominalidad más bajos para ayudar a consolidar el retroceso que se ha visto en la inflación. Recordemos que la Tasa Badlar está en 5,8% mensual y la devaluación de noviembre fue del 6,6% mensual, contra una inflación en el mes del 4,9%.

Por ahora el BCRA confirmó que mantiene las tasas, pero empezó a dar algunas señales de menor ritmo de depreciación, con la devaluación de los últimos 5 días hábiles corriendo ya por debajo del 6% mensual.

Si se logran consolidar estas tendencias puede ser muy positivo para el Tesoro, porque un escenario potencial de reducción de tasas de interés puede aumentar el apetito de los inversores por estirar vencimientos. En especial si se amplía nuevamente el diferencial entre lo que paga el Tesoro y el rendimiento que ofrece el BCRA por esos plazos. Estos serán sin dudas los temas a monitorear en las próximas semanas.