Se conoció el dato de inflación de junio y sorprendió con un aumento del 6%, más de un punto por debajo de lo que esperaba el mercado. Sin dudas este dato es positivo, porque ayuda en varios frentes. Es importante entender los motivos que generaron este descenso en el ritmo inflacionario de manera de ajustar expectativas y comprender las implicancias que puede tener en términos de definición de tasas de interés y ritmo de depreciación hacia adelante.

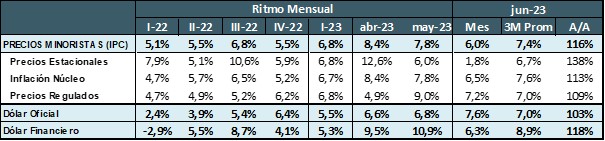

El primer punto que se necesita analizar es la inflación de junio, para entender cuáles han sido los factores que explicaron un ritmo de aumento de precios 1,8 puntos porcentuales menor al de mayo. Las cifras muestran que ha bajado el ritmo inflacionario en todos los componentes del IPC, pero ha sido particularmente abrupto el descenso en el ritmo de aumento de los productos estacionales (alimentos, turismo, indumentaria). En especial se han visto incrementos muy bajos en carnes y en algunas frutas y verduras estacionales (inclusive con caída de precios).

Los precios estacionales aumentaron 1,8% mensual, los precios regulados 7,2% mensual y la inflación núcleo fue de 6,5% mensual.

El caso de los productos estacionales requiere un análisis particular, porque independientemente de su efecto estacional, en los últimos 12 meses, cuando la estacionalidad no debería tener efecto, han registrado aumentos muy significativos con respecto al resto de los precios. Mientras la inflación núcleo interanual es de 113%, la de productos estacionales es de 138%. Esto confirma que esos rubros, además del efecto estacional, han tenido una dinámica estructural mucho más alta. Se han encarecido en términos relativos.

Tabla de Ritmo mensual

Para entender los posibles motivos de ese encarecimiento relativo de los productos estacionales y tratar de entender cuál es la dinámica de la inflación, analizamos algunos factores de alta incidencia en el proceso de formación de precios.

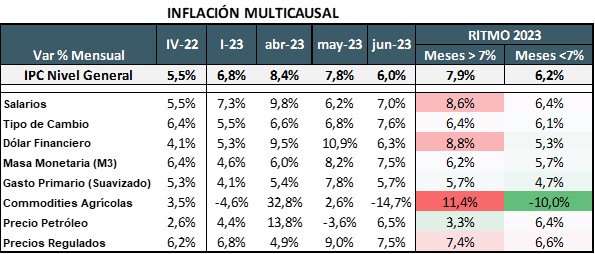

El objetivo es identificar a aquellos que están liderando los meses de mayor suba en la inflación. Para ello hemos separado a los 6 datos de inflación mensual de 2023 en dos grupos. Por un lado los meses con aumentos mayores al 7% (marzo, abril y mayo) y por otro lado los 3 meses que tuvieron inflación mensual menor a 7% (enero, febrero y junio).

Los meses de mayor inflación se han destacado por tener aumentos significativos en el precio de los commodities agropecuarios medidos en pesos, ya sea por precio internacional o por esquemas de incentivos a las exportaciones. También se han destacado por mostrar un ritmo de aumento mucho más marcado en el dólar financiero y en salarios.

Tabla de inflación multicausal

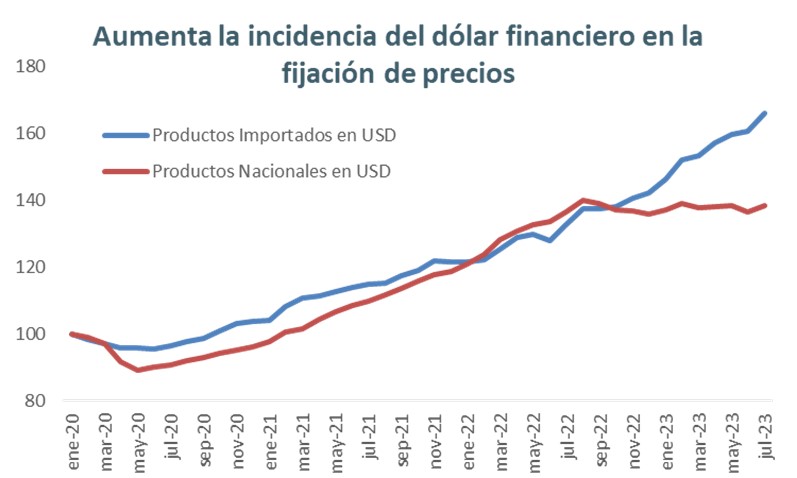

El efecto del valor del dólar financiero sobre el proceso de formación de precios ha ido en aumento. Una manera de identificarlo es a través del análisis de los precios mayoristas. Este índice que mide exclusivamente el valor de bienes intermedios en el proceso productivo tiene dos subcomponentes: Productos Nacionales y Productos Importados. Si analizamos la evolución de estos índices ajustados por la variación del dólar oficial vemos que desde enero 2020 en adelante se venía dando un fuerte incremento de costos en dólares. En promedio se venía dando un incremento del costo en dólares del 1% mensual. Casi un tercio de ese aumento se explica por la inflación internacional, pero los otros dos tercios son pérdida de competitividad local.

Grafica sobre el aumento de la incidencia del dólar financiero en la fijación de precios

Hasta mediados del año 2022 la evolución del precio en dólares de los productos nacionales y los productos importados era similar. A partir de allí, cuando se aumentan las restricciones para el pago de importaciones, con mayor cantidad de productos ingresando con pago a 180 días o 360 días e inclusive con productos ingresando a dólar financiero, se empieza a marcar una diferencia.

Los precios de productos importados empiezan a registrar un encarecimiento medido en dólares oficiales. Esto es una señal de cambios en el mecanismo de formación de precios, con mayor incidencia del dólar financiero. Esto explica en parte el efecto cada vez mayor que tiene cada ciclo de aumento de brecha sobre la inflación. Sin dudas este también es uno de los motivos por los cuales el equipo económico discute con el FMI la necesidad de tener herramientas para suavizar la evolución del dólar financiero.

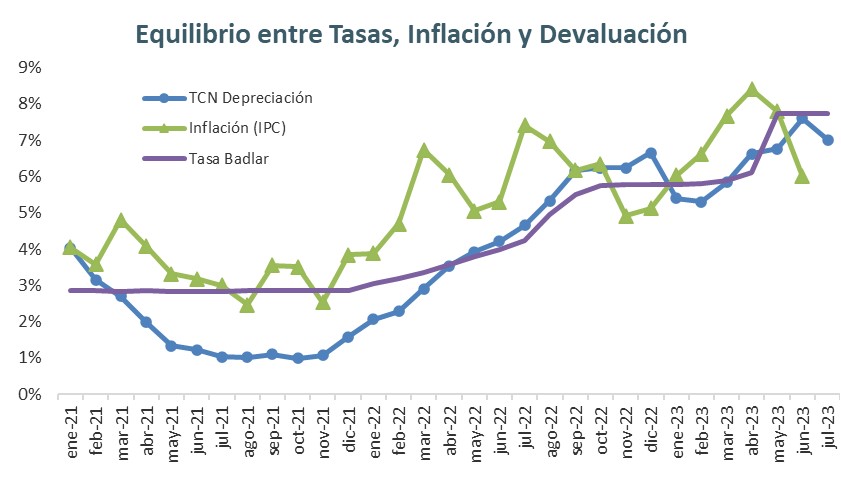

El interrogante, a partir de estos datos, es cómo adapta el BCRA su política de depreciación del tipo de cambio y de tasas de interés.

Está claro que en los dos últimos meses se desaceleró el ritmo inflacionario y las tasas de interés han sido positivas en términos reales. ¿Será suficiente para promover una baja de tasas?

La primera respuesta la dio el BCRA luego de conocido el dato de inflación cuando decidió mantener las tasas de interés sin cambios. Es decir que en junio se observó una inflación del 6% con una tasa de política monetaria del 8,08%.

Consideramos adecuada la decisión del BCRA, porque el objetivo de la tasa de interés es mantener contenida la demanda de divisas y el impacto que eso puede generar sobre la brecha cambiaria. A menos de 30 días de las Elecciones Primarias (PASO), nos parece razonable que mantenga esa política y evite cualquier shock sobre el mercado cambiario.

El segundo interrogante es qué decisión tomará el BCRA con respecto al ritmo de depreciación. En junio la depreciación promedio también fue muy superior a la inflación con una suba del tipo de cambio del 7,6%. La duda es si prioriza recuperar tipo de cambio real o decide ralentizarlo para ayudar a consolidar la baja en el ritmo inflacionario.

Considerando la necesidad de avanzar en la renovación del Acuerdo con el FMI y la posición histórica del FMI de evitar atrasos del tipo de cambio, entendemos que el BCRA puede priorizar seguir recuperando tipo de cambio real, es decir que mantenga un ritmo de depreciación algo mayor a la inflación.

Gráfica sobre el Equikibrio entre Tasas, Inflación y Devaluación

En síntesis, el dato de inflación de junio sorprendió al mercado por ubicarse claramente por debajo de las expectativas. Siguen existiendo factores estructurales que mantienen un piso alto de inflación. La economía sigue enfrentando fuertes presiones cambiarias, por eso vemos razonable la decisión de mantener las tasas de interés y esperamos una decisión similar para el ritmo de depreciación. Esto con el objetivo de priorizar la estabilidad de la brecha cambiaria y evitar el impacto que esos shocks tienen sobre el ritmo inflacionario. De esta manera, el BCRA lograría el equilibrio óptimo con tasas de interés por arriba de ritmo de depreciación y este último superando a la inflación. Eso le permite ofrecer tasas reales positivas y fomentar la liquidación de divisas.