El canje de deuda que logró cerrar el Tesoro esta semana sumó un mayor nivel de claridad a uno de los temas que más incertidumbre había generado ya desde el segundo trimestre del año pasado, la renovación de la deuda en pesos. Con esta operación se logró despejar de manera significativa el perfil de vencimientos de la deuda en pesos para el tramo electoral. El canje permitió rescatar deuda por $7,4 Billones que vencía en un promedio de 70 días y canjearla por nuevos bonos que vencen en promedio en 546 días.

En la primera parte del año pasado y en especial en el período junio – julio 2022 hubo temor en el mercado por la capacidad que tuviera el Tesoro para lograr el roll over de esta deuda y las implicancias que eso podía generar tanto en términos fiscales como monetarios.

Pasado un año ha quedado claro que se ha logrado superar esa barrera y que hoy los riesgos son muy diferentes a los que se evaluaban en ese entonces. El proceso para lograr este cambio de expectativas y tener mucho más encaminado el programa financiero ha requerido del esfuerzo y coordinación de 4 actores relevantes. El Tesoro, con su estrategia financiera, el BCRA con su intervención en los mercados, diferentes organismos descentralizados que han apoyado a este proceso y los principales inversores privados.

- Tesoro: Su estrategia fue dar rolleo de corto plazo e ir generando canjes que despejaran los vencimientos intra sector público.

- BCRA: Su rol clave ha sido el de comprar en el mercado secundario vencimientos de corto plazo y canjearlos por plazos más largos. Esto sirvió para sostener precios en los momentos de mayor presión y generar liquidez para que el resto de los actores puedan ofrecer fondeo neto al Tesoro. Esta operatoria tiene claras implicancias monetarias, ya que implican emisión de pesos.

- Organismos Descentralizados: Fueron disminuyendo sus posiciones más cortas, ya sea para generar la liquidez necesaria para participar de nuevas licitaciones, o entrando en los canjes y despejando vencimientos.

- Inversores Privados: Fueron acompañando esencialmente en la renovación de los vencimientos más cortos, quedando la extensión de plazos para determinadas posiciones de inversores institucionales.

Esta combinación de factores permitió llegar al canje de esta semana todavía con vencimientos para los próximos 4 meses de Arg$ 9,5 billones. De ese total se logró postergar a 2024 el 78%. Eso implica que Arg$7,4 billones pasaron al año próximo y quedaron Arg$ 2,1 billones para seguir renovando este año.

El 74% de los inversores se han posicionado en las diferentes variantes de los bonos Duales y el 26% restante en el Boncer con vencimiento en diciembre 2024.

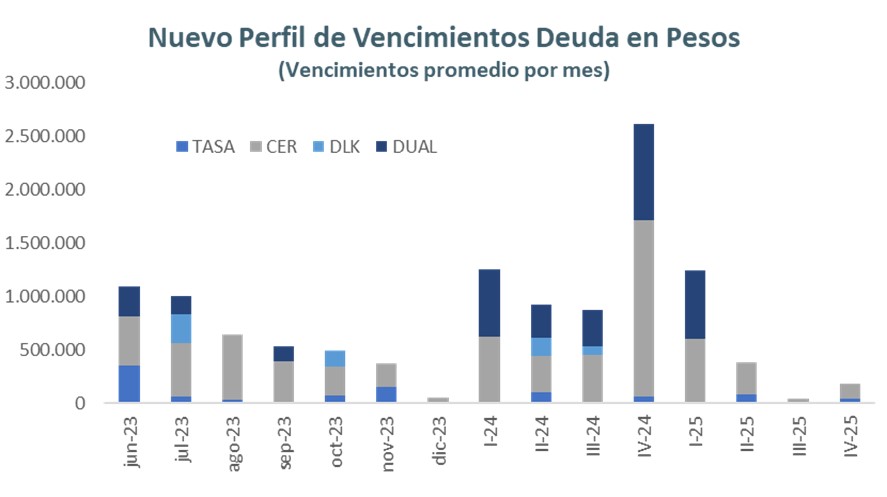

De esta manera el perfil de vencimientos quedó claramente más despejado en los próximos meses. Ahora la mayor concentración de vencimientos aparece recién a fines de 2024.

El resultado del canje nos lleva a pensar en una renovación razonable de los vencimientos de deuda de los próximos meses, cuando los inversores privados que no ingresaron al canje vayan renovando sus tenencias en las licitaciones que seguirá haciendo el Tesoro. En general se trata de inversores que necesitan mantener posiciones de corto plazo, ya sea por perfil de sus inversiones o por la decisión de operar con activos de baja duration. Si analizamos los resultados del último canje vemos que fue muy baja la adhesión de los bonos más cortos (30% entre Lecer / Lede y DLK), pero esto no implica que estén saliendo de activos del Tesoro, sino que operan sobre un tramo más corto de la curva de deuda en pesos.

Es más, la liberación de vencimientos de corto plazo puede ayudar a que más inversores opten por posicionarse en este tipo de instrumentos, dado que ofrecen alternativas de cobertura cambiaria e inflacionaria que no es sencilla de conseguir a través de otros canales.

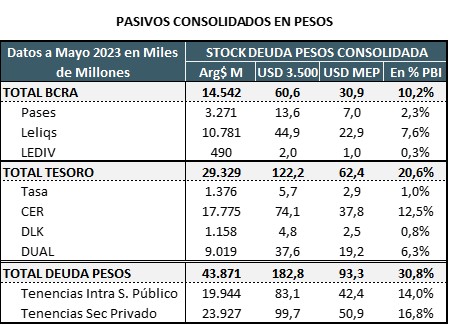

El análisis ahora se extiende al año próximo, pero con premisas diferentes. El stock total de pasivos en pesos se debe analizar consolidando la posición del Tesoro y la del BCRA. Esto implica que hay un total de 30,8% del PBI en ese tipo de pasivos. Pero la posición intra sector público ha demostrado ser muy relevante (14 puntos), por lo tanto la deuda real a mercado es algo menor a 17 puntos del PBI. Del total de deuda un tercio está en instrumentos a tasa de interés y los dos tercios restantes en diferentes cláusulas de ajuste (CER, DLK, DUAL).

La experiencia reciente deja dos puntos a considerar para los próximos trimestres. En primer lugar, que por fundamentos los niveles totales de endeudamiento no son tan elevados y se pueden ir encontrando opciones para renovar esos vencimientos, en especial dado el alto peso de las tenencias intra sector público. El otro punto para tener en cuenta es que, si bien es bajo el endeudamiento en pesos con relación al PBI, cualquier estrategia de desarme de los controles cambiarios tiene que considerar que se sigue tratando de una masa grande de excedentes en moneda local.