Estamos a pocas horas de conocer quién será el próximo presidente. Los mercados han ido operando en función de las expectativas electorales y de la manera en que entendían que cada candidato podía enfrentar a los desequilibrios económicos. El punto es que, más allá de la manera que se encaren esos problemas, los desafíos desde la perspectiva de los fundamentos económicos serán los mismos. Conocer esos fundamentos nos ayuda a tratar de comprender rápidamente el alcance o potencial que tengan las medidas que se puedan ir tomando y por lo tanto su implicancia sobre los diferentes tipos de activos.

El punto de partida será una economía con fuertes desequilibrios estructurales. En ese listado entran el déficit fiscal, la falta de reservas, el atraso cambiario, la caída de la demanda real de dinero, el desequilibrio de precios relativos y la necesidad de afrontar compromisos pendientes con organismos internacionales y acreedores privados.

El primer desafío por delante son los tiempos. La mayoría de estos puntos deben afrontarse de manera rápida. El segundo factor es la necesidad de encontrar un equilibrio entre todos ellos. Es decir, abordarlos con un esquema integral.

Tabla informativa

La agenda de la próxima gestión presidencial arranca completa, porque en las primeras semanas se deberá iniciar la negociación con el FMI para lograr un nuevo programa y afrontar rápidamente vencimientos de deuda en moneda extranjera.

Antes de avanzar con la resolución de esos tres aspectos centrales que marcan la agenda del próximo año se deberán tomar decisiones centrales en temas monetarios, cambiarios y fiscales.

Reservas y Tipo de Cambio

La primera definición que espera el mercado es la referida al esquema cambiario. El funcionamiento actual luce completamente agotado. Se han ido aplicando esquemas temporales con el objetivo de transitar el período electoral sin ajustes significativos. Pero esas políticas no lucen sostenibles en el tiempo.

Las últimas liquidaciones de exportaciones se han dado a un tipo de cambio del orden de $510 / $520 por dólar. Ese será el piso, actualizado por inflación, que buscarán los exportadores para seguir liquidando. El interrogante es cómo se llega a esos niveles.

Algo similar sucede con las importaciones, donde el tipo de cambio actual, dependiendo la posición arancelaria, tiene un impuesto País de entre 9% y 25%. Se necesita desarmar el esquema actual de incentivos, que promueve un aumento de la demanda de importaciones por el atraso del tipo de cambio aplicado y el elevado nivel de la brecha cambiaria.

La dificultad es diseñar un nuevo esquema partiendo de dos limitaciones significativas: el stock de reservas netas negativas y las deudas comerciales y financieras acumuladas por el sector privado por las restricciones cambiarias de los dos últimos años.

Eso implica un esfuerzo adicional, porque se deben recomponer USD 12.000 millones de reservas netas negativas y la suma de pagos comerciales y financieros postergados puede sumar USD 40.000 adicionales.

Son cifras que difícilmente se puedan resolver con el flujo de 1 o 2 años. Por lo tanto, es una gran limitante al momento de definir la manera en que se puedan ir eliminando las restricciones cambiarias.

Política Monetaria

El equilibrio cambiario depende en gran medida de la relación entre la demanda real de dinero y la oferta monetaria. Si hay pesos excedentes por arriba de esa demanda, sin controles cambiarios, pueden presionar sobre ese mercado y generar desequilibrios adicionales.

El nuevo gobierno se encontrará con un punto de partida en el que la demanda real de dinero se encuentra en niveles cercanos a los mínimos históricos. Ese es un factor que presiona sobre el mercado cambiario y sobre el ritmo inflacionario.

La oferta total de dinero está muy por arriba de la demanda, y por eso hay más de 11 puntos del PBI de instrumentos de esterilización (Leliqs, Pases y Ledivs). Pero a pesar de ello no están por arriba de los promedios históricos. Es decir que, desde el punto de vista monetario, el principal problema es la caída de la demanda real de dinero.

Enfrentar ese problema es el segundo desafío que estamos planteando, porque la demanda real se recupera cuando el dinero recobra su rol de unidad de cuenta y referencia. Eso implica que aumente su uso transaccional y que se recuperen instrumentos para ahorrar en moneda local.

Las tasas de interés tendrán un rol muy importante en ese proceso de recuperación de la demanda real de dinero, pero solamente podrán ser efectivas una vez que los riesgos cambiarios y de aceleración inflacionaria se hayan empezado a disipar.

Política Fiscal y Programa Financiero

Por último, queda una de las raíces de la problemática actual. Los controles cambiarios y la brecha son la consecuencia de haber utilizado al BCRA para atender las necesidades financieras del Tesoro.

Tanto el financiamiento monetario del déficit como el uso de las reservas internacionales para cubrir vencimientos han debilitado fuertemente el balance del BCRA y han generado los incentivos para dolarizar posiciones y por lo tanto presionar aún más sobre ese debilitado balance.

Por lo tanto, el próximo programa económico sin dudas necesitará equilibrar las cuentas fiscales y resolver de manera autónoma las necesidades financieras del Tesoro, para primero dejar de debilitar el balance del BCRA y luego iniciar un proceso de recomposición de reservas.

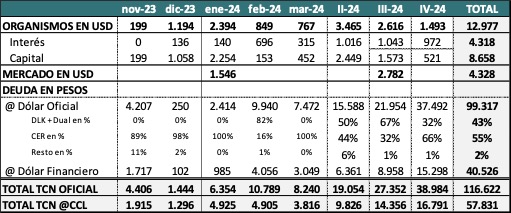

Perfil de Obligaciones 2023 – 2023 por Moneda y Acreedor

Tabla sobre Perfil de Obligaciones 2023 – 2023 por Moneda y Acreedor

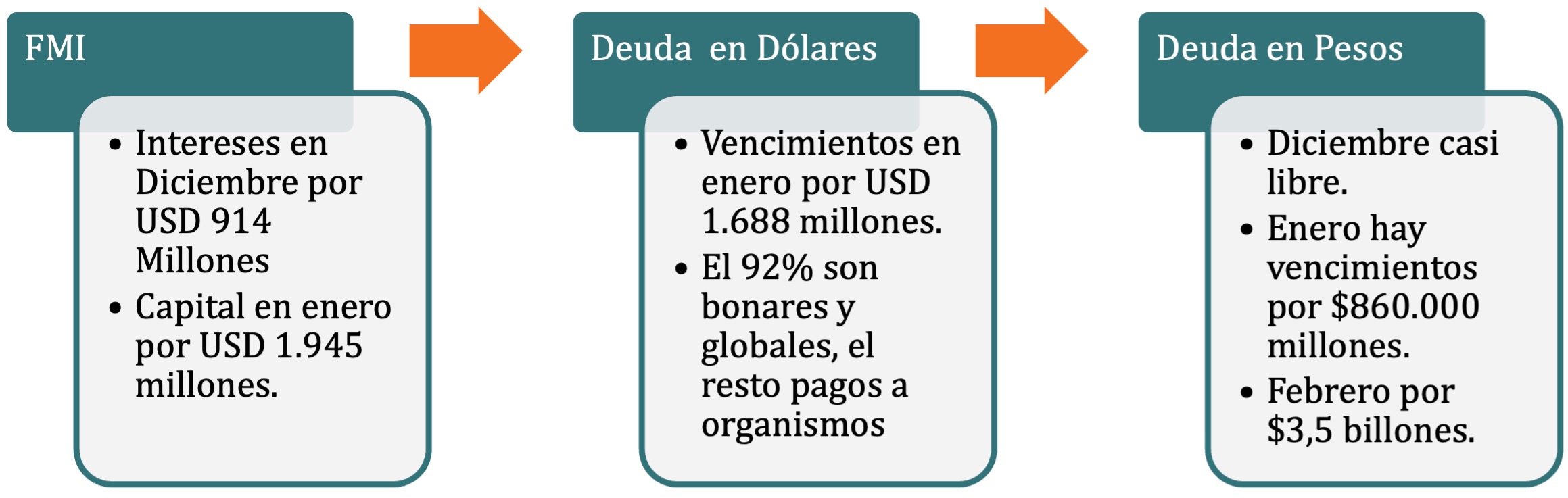

Los tiempos son cortos, porque rápidamente el Tesoro debe afrontar 3 compromisos:

- Roll Over de la Deuda en Pesos: A la licitación de la próxima semana, se suman pocos vencimientos más en lo que queda de 2023, pero el año 2024 se inicia ya con vencimientos muy significativos desde febrero. Eso implica que hay 2 meses de plazo para dar señales claras de cómo se va a lograr el rolleo de estos vencimientos.

- Roll Over Deuda en Dólares: El próximo vencimiento de los bonos en dólares es a principios de enero e implica el desembolso de USD 1.546 millones. Las reservas son negativas, así que se necesitará algún tipo de ingeniería financiera para poder afrontar esos pagos y ganar 6 meses hasta julio, momento en que se deberán pagar USD 2.782 millones. Esa cifra ya requiere una solución de mercado, porque de lo contrario, se puede espiralizar el nivel de riesgo país.

- Pagos a Organismos Internacionales: Ya se cerraron los pagos de noviembre, pero todavía queda un compromiso en diciembre por algo más de USD 1.000 millones con el FMI. Dado lo exiguo de los plazos, existe la posibilidad de que se demore ese pago a la espera de cerrar un acuerdo de largo plazo con el Organismo. Pero está claro que dicho acuerdo será difícil de lograr dada la experiencia reciente. Será muy complejo conseguir nuevos desembolsos y además es factible que soliciten acciones previas al acuerdo sobre los principales desequilibrios macroeconómicos.

¿Qué esperar en el mercado?

Más allá de las reacciones que se puedan dar en la próxima semana, en la que las cotizaciones se irán ajustando al resultado electoral, entendemos que los equilibrios de mediano plazo dependerán de la manera en que se encaren los desafíos y desequilibrios aquí planteados.

Las señales centrales pasarán por la velocidad, viabilidad y credibilidad del ajuste fiscal. Será central también la propuesta monetaria y cambiaria, porque de ello dependerá el equilibrio entre las diferentes cláusulas de ajuste y la ganancia esperada de tipo de cambio real.

Por tal motivo, nuestro primer objetivo será estar atento a esas señales para ir entendiendo como impactan las medidas con respecto a la relación entre las diferentes cláusulas de ajuste (CER vs DLK) y para evaluar el potencial de recuperación de los instrumentos hard dollar que hoy operan a niveles de paridad muy bajos.

Los tiempos son muy cortos y se deben lograr resultados para alinear expectativas y mitigar el costo social de todo un proceso de sinceramiento de precios relativos.