Se reglamentó la operatoria de las nuevas LeFis como primer paso hacia la emisión cero. Además, el BCRA ya puede empezar con las ventas de divisas en el CCL, algo que pareciera ya empezó a realizar. Ya transcurrieron 4 días de operatoria bajo el nuevo esquema anunciado, y si bien todavía no empezó operativamente la LeFi, el resto es ya terreno conocido y podemos empezar a evaluar las reacciones iniciales del mercado. Eso ayuda a entender cómo se tomaron esta vez los anuncios.

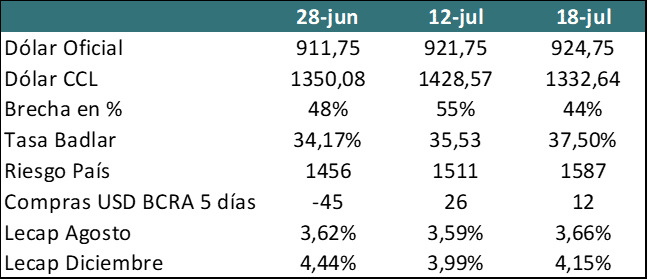

El objetivo principal del paquete de medidas anunciado fue achicar la brecha cambiaria. Desde esa perspectiva, podemos decir que el objetivo se empezó a cumplir, aunque posiblemente haya sido a un ritmo mucho menor de lo esperado. La brecha cayó de un nivel previo a los anuncios del 55% a un valor actual del 44%. Posiblemente la expectativa oficial haya sido lograr una reducción de la brecha mayor.

Otro efecto posiblemente deseado haya sido el gradual aumento en las tasas de interés que los bancos pagan por los depósitos. La tasa Badlar ya opera en 37,5%, con depósitos mayoristas pagando arriba de ese valor.

Esto ayuda a aumentar el costo de oportunidad para exportadores que tienen la posibilidad de retener producto a la espera de un mejor tipo de cambio.

Los aumentos en el segmento de Lecaps fueron mucho más acotados. Tanto en el tramo medio (fines de agosto) como en un segmento más largo (diciembre) los movimientos fueron muy acotados.

El problema aparece con los movimientos no deseados de este proceso. El principal fue el aumento del Riesgo País, o su causal que es la caída en el precio de los bonos soberanos Hard Dollar.

Al analizar estos impactos pareciera que el mercado pondera el efecto de corto plazo de los flujos sobre el nivel del dólar financiero (CCL), pero todavía no ha incorporado de manera plena lo que implica un contexto de emisión cero. Por eso bajó inicialmente la brecha, con movimientos algo afectados por el nivel de compra / venta de divisas del BCRA en la jornada previa, pero no se produjo una suba significativa de la tasa de interés de referencia, como son las Lecaps en la actualidad. La suba de la tasa de depósitos pareciera explicarse por la posibilidad de los bancos de colocar a tasas mayores y trasladar eso a los depositantes.

El efecto negativo sobre la paridad de los bonos locales podría explicarse por el compromiso de aplicar compras de reservas a intervenir en el CCL. Eso limita la capacidad del BCRA de acumular reservas y por lo tanto implica un esfuerzo mayor para conseguir las divisas necesarias para pagar Bopreales o Bonares/Globales.

¿Qué pasó con los Activos Financieros?

Entender qué pasó con los precios de los principales activos ayuda a comprender la valoración del mercado de las medidas anunciadas y su potencial impacto.

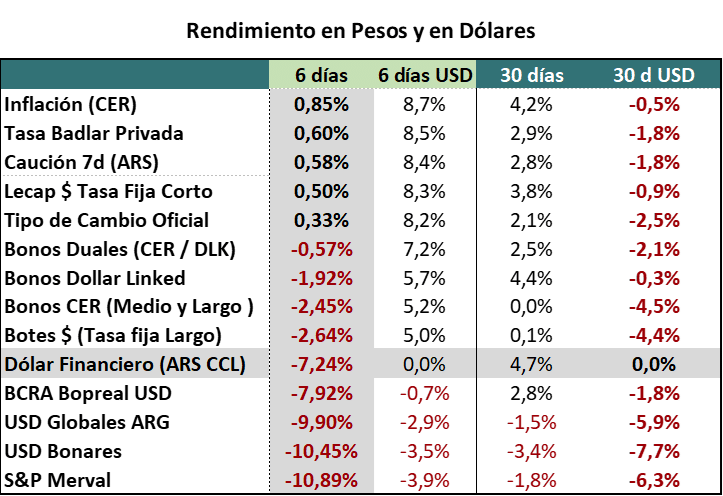

Si tomamos como referencia el dólar financiero, la baja lograda entre el viernes 12 de julio y el jueves 18 de julio fue del 7,24%.

El problema es que la mayor parte de los activos, tanto los dolarizados como los que son en pesos, evolucionaron de manera negativa.

Si los miramos con un enfoque de “retorno total en pesos”, solos los instrumentos de devengamiento puro lograron terminar en terreno positivo. En ese grupo aparecen el índice CER, la tasa badlar privada, el rendimiento de las operaciones de caución y las Lecaps como único instrumento a mercado.

El resto de los activos en pesos mostraron retornos nominales negativos, pero recuperaron valor medido en dólares. Ahí se encuentran los Bonos Duales, la curva CER, los bonos a tasa fija más largos y los Bonos Dollar linked.

El dato negativo se dio en los activos Hard Dollar que, medidos en pesos, cayeron más que el dólar financiero. Eso implica que perdieron valor en dólares. Ahí se ubican los Globales / Bonares y los Bopreales. Claramente los afectó la menor capacidad del BCRA para acumular reservas.

Un caso diferente ha sido el del Merval, que mostró el peor rendimiento de la semana. Esos activos han venido funcionando como cobertura cambiaria imperfecta y la caída del CCL los afectó, pero además también sintieron el efecto de un eventual mayor atraso cambiario y un ritmo de inflación más bajo. Dentro de los sectores que lo componen, lo más afectado fueron los bancos, producto de la incertidumbre que todavía genera la implementación de la política de emisión cero.

En síntesis, el mercado tomó de manera mixta el nuevo esquema monetario, valorando en cierta medida el efecto de los flujos sobre el precio del CCL, pero preocupado por las mayores dificultades que tendrá el BCRA para acumular reservas.