Uno de los principales desafíos de este año sigue siendo la acumulación de reservas. La sequía redujo de manera significativa la oferta de dólares por exportación y esto implica que se irán requiriendo diferentes esfuerzos para tratar que el nivel de reservas netas no se vuelva negativo. Uno de estos esfuerzos empezó esta semana, con la implementación de un nuevo tramo de un tipo de cambio especial para diferentes sectores económicos. Es importante analizar los alcances que pueda tener y sus implicancias para el resto de la economía.

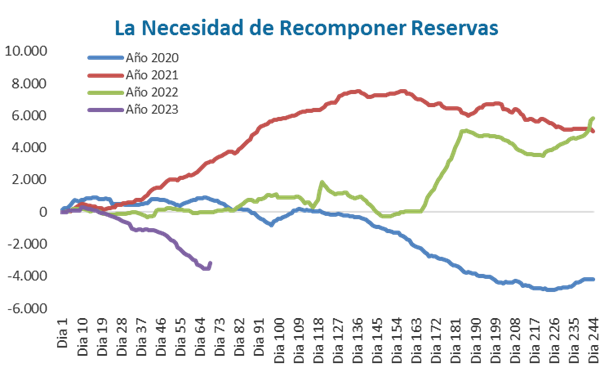

La evolución de las intervenciones del BCRA en el mercado cambiario en lo que va del año confirman la necesidad de tomar decisiones para frenar la pérdida continua de divisas a la que se estaba enfrentando. En lo que va del año se habían perdido por esa vía USD 3.500 millones. Una magnitud que era esperable dada la implementación del dólar soja de diciembre y la caída en la producción agrícola de más del 40%, que afectó fuertemente al trigo, cuyas exportaciones suelen concentrarse en las primeras semanas del año.

La dinámica comparada de esas intervenciones del BCRA en el mercado oficial de cambios muestra un escenario preocupante, con ventas muy por arriba de años anteriores.

El problema de esa dinámica es su insostenibilidad. El nivel de reservas netas está por debajo de los USD 2.000 millones. Eso implica que las ventas de USD 1.000 millones por mes que se dieron en el primer trimestre no se podían mantener por más tiempo.

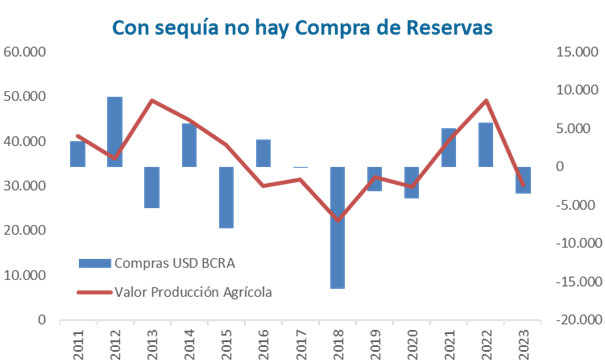

Esta dinámica negativa del sector externo ha sido una realidad que la economía argentina ha tenido que enfrentar toda vez que las condiciones climáticas, o en su defecto los precios internacionales, afectaron al valor de la producción agrícola.

Estos ciclos negativos que afectan a la producción agrícola en una economía altamente dependiente de esos flujos son un claro ejemplo de shock negativo de balance de pagos. En economías con altos niveles de reservas, si estos shocks se perciben como transitorios, se busca atenuarlos para que el impacto sobre el resto de la economía no sea tan significativo. Poder atenuar esos ciclos es básicamente una de las razones de la necesidad de acumular reservas internacionales.

Pero la economía argentina se encuentra hoy con menos de USD 2.000 millones de reservas y un shock negativo que como mínimo será de USD 18.000 millones. ¿Cómo se hace para mitigar el impacto de ese faltante de divisas? ¿Qué alternativas tiene el BCRA?

El esquema que se acaba de implementar, mejorando transitoriamente el valor del tipo de cambio para determinadas exportaciones es una herramienta que ayuda a anticipar la liquidación de divisas, pero todavía en esta época del año tiene poco efecto sobre la oferta total del año. Esto implica que, se pueden anticipar liquidaciones que de otra manera se habrían producido en los próximos meses. Es decir que anticipa oferta, pero no necesariamente la aumenta básicamente porque el agro no tiene más producto para exportar. En el caso de las economías regionales puede haber algún margen de aumento, pero el crecimiento exportador genuino requiere tiempos para incrementar su impacto que este año de sequía no puede ofrecer.

El punto de partida para entender la magnitud del desafío es tratar de cuantificar el efecto de la sequía sobre las cuentas externas y cómo se pueden ir reacomodando el resto de las variables.

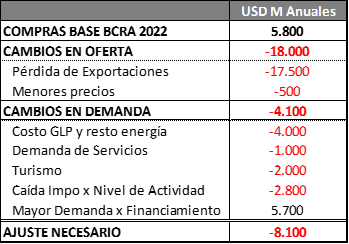

Para hacer ese ejercicio se puede empezar del nivel de compras que logró el BCRA el año pasado en el mercado cambiario. Ayudado por el esquema de dólar Soja I y II, logró comprarle al sector privado un total de USD 5.800 Millones.

- Cambios en la Oferta: Por el impacto de la sequía se perderían al menos USD 17.500 millones de exportaciones. Además, se pueden perder otros USD 500 millones por menores precios de energía. En total es una merma base en la oferta de USD 18.000 millones con respecto al año 2022.

- Cambios en la Demanda: Los menores precios energéticos y un requerimiento más bajo de importaciones de gas oil por la sequía (menor cosecha y fletes) generarían un ahorro en las importaciones de USD 4.000 millones. Al caer el volumen de comercio total (expo + impo) disminuye la necesidad de servicios importados (fletes y seguros) por USD 1.000 millones. También se espera una caída en Turismo por efecto del dólar Qatar, implementado sobre el cierre del año 2022. La caída esperada del nivel de activad (-4%) explicaría un retroceso de la demanda por importaciones de USD 2.800 millones. En total se producirían ahorros de pagos de importaciones por USD 9.800 millones. Pero el año pasado se implementó un esquema de pago diferido de importaciones a 180 días. Eso generó un ahorro de USD 8.200 millones que se deberán pagar este año independientemente del nivel de importaciones. Eso implica una mayor demanda. Para bajar esa cifra se requiere un financiamiento adicional que estimamos como base en USD 2.500 millones. El efecto neto de la demanda es una caída de USD 4.100 millones.

En definitiva, pasamos de un 2022 con una compra de divisas de USD 5.800 millones, pero tenemos una merma de la oferta de USD 18.000 millones y un retroceso de la demanda de USD 4.100 millones. El efecto neto es un desequilibrio total para el año de USD 8.100 millones.

¿Qué implica un desequilibrio de USD 8.100 millones?

Dado que el BCRA no tiene ese nivel de reservas netas, se deben tomar decisiones que permitan lograr el equilibrio. El ajuste tradicional sería vía precio, es decir subiendo el tipo de cambio. De esa manera se buscaría aumentar la oferta de divisas vía mayores exportaciones y frenar la demanda vía encarecimiento de las importaciones. El problema es que la sequía y la brecha complican a priori el cumplimiento de esos objetivos en el corto plazo y hacen necesario que el ajuste de tipo de cambio sea muy grande.

La sequía genera falta de producto para exportar, es decir que independientemente del precio, no va a existir, en el corto plazo, mucho mayor volumen de exportaciones.

Por el lado de las importaciones lo que juega en contra es el nivel de brecha cambiaria, que hoy se ubica en promedio arriba del 90%. Cualquier nivel de devaluación que no corrija significativamente esa brecha tendrá un impacto acotado sobre la demanda de importaciones, porque ese precio seguirá viéndose atractivo versus la realidad del mercado.

Por eso creemos que las alternativas para que el BCRA logre el equilibrio del mercado cambiario son 3:

- Lograr mayor financiamiento comercial: Entendemos que las reuniones bilaterales que se vienen manteniendo con Brasil y China (los dos países con los que Argentina tiene mayor déficit comercial) buscan aumentar el financiamiento. En línea con el cuadro presentado, lo que se busca es achicar el efecto de los USD 5.700 millones de pago de importaciones, logrando postergar esos pagos para más adelante. El efecto buscado se puede lograr por esa vía o por otras alternativas como puede ser aumentar las posiciones arancelarias que deben financiar sus compras a 180 días.

- Bajar la demanda estructural: Esa demanda está conformada por los gastos de turismo, el pago de deuda en dólares y el atesoramiento. Se pueden esperar medidas adicionales que busquen bajar esa demanda de dólares para generar un ahorro.

- Limitar el nivel de pagos de importaciones: Es algo que se viene haciendo por dos vías: acotando la cantidad de productos que ingresan vía permisos de importaciones o aumentando aquellos sectores que deben usar divisas propias para pagar las importaciones.

Entendemos que, si bien es exigente, hay incentivos y un camino para llegar a fin de año con un mercado cambiario que no deja margen para acumular reservas, pero que tampoco las pierde. Aunque eso implique avanzar en una combinación de los caminos detallados, ya que ninguno asegura por si solo lograr el equilibrio.

En definitiva, el BCRA enfrenta un año complejo, en el que las limitaciones seguirán estando presentes, así como los diferentes incentivos.

La consecuencia de estas medidas puede ser una mayor emisión monetaria (dólar soja) y presiones inflacionarias adicionales en aquellos sectores que se vean afectados por cualquiera de las 3 alternativas para bajar los pagos de importaciones: menor disponibilidad de producto, financiamiento a 180 días o pago vía dólar financiero.