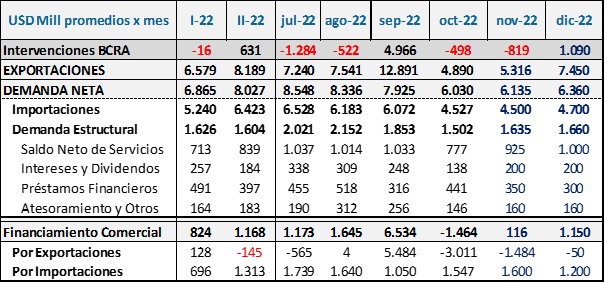

El BCRA repitió el esquema de dólar soja para diciembre, buscando un doble objetivo: recuperar reservas y aumentar la recaudación tributaria. El problema de estas medidas transitorias es que distorsionan el proceso de toma de decisiones. En septiembre, con la primera edición, se logró que se liquiden granos retenidos en meses anteriores, pero también se anticiparon ventas que sin ese esquema se hubieran producido en octubre o noviembre. De esta manera, se mejoró el stock de reservas, pero el flujo que surge de las operaciones diarias en el mercado cambiario quedó claramente negativo. Veamos las implicancias de esta segunda vuelta y los riesgos a futuro.

El momento del agro a fines de 2022 es diferente al que tenía en septiembre. Por un lado, se encuentra más líquido en pesos, porque la liquidación que se realizó durante el primer ciclo del dólar soja le permitió cancelar pasivos y hacerse de la liquidez necesaria para afrontar los últimos meses del año. Por eso entendemos que los saldos a liquidar van a ser sensiblemente menores a los de septiembre 2022.

Dado que el mercado entiende como poco probable un salto discreto del tipo de cambio en los próximos 3 / 4 meses, lo más probable es que aprovechen a liquidar los granos necesarios para cubrir sus necesidades de pesos de ese período, esperando a que en ese momento ya tengan disponible la nueva cosecha.

Este supuesto se refuerza por la rápida repetición de la medida. Si se mantienen las dificultades para lograr el equilibrio en los flujos del mercado cambiario, es probable que una tercera versión del dólar soja sea necesaria para cerrar las metas de reservas y fiscales del primer trimestre del año próximo. Por eso las ventas por ahora las vemos acotadas a esas necesidades de pesos. En cifras esto implica una liquidación del orden de USD 2.600 / 2.800 millones. Algo menos de un tercio de lo que ingresó en el primer ciclo.

La pregunta que surge a partir de estos supuestos es, ¿cómo queda el mercado cambiario para los próximos meses?

Claramente para lograr el equilibrio se necesita que las importaciones se mantengan en los niveles actuales, es decir muy por debajo de lo que se observó en los primeros meses del año, aún excluyendo los pagos por importaciones de petróleo y gas. Esos pagos netos de energía comenzaron el año en el orden de USD 4.700 millones mensuales, llegando a un nivel máximo de USD 5.800 millones en mayo y bajando a USD 3.900 millones en octubre con la implementación parcial del SIRA.

Entendemos que noviembre puede haber mostrado un nivel similar o inferior de pago de importaciones, pero las ventas al exterior también se resintieron y el BCRA no logró acumular reservas. Con el Dólar Soja II puede salvar el mes de diciembre, pero se sigue sin lograr un equilibrio sustentable para el mercado cambiario.

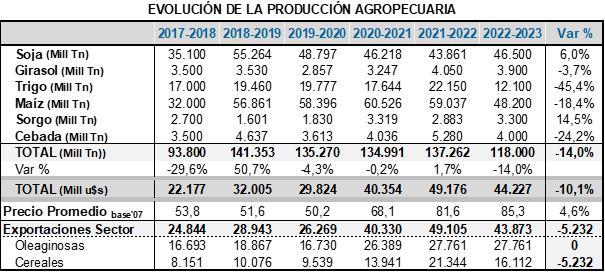

El desafío pasará al primer trimestre de 2023, donde la liquidación de dólares sea baja para el sector agropecuario, especialmente afectado por el bajo nivel de producción de trigo. Por eso no descartamos que se requieran esquemas similares al dólar soja para incentivar la liquidación de otros sectores.

En el segundo trimestre ya se contaría con la liquidación de la cosecha gruesa, pero eso depende esencialmente de cómo evolucione el clima, dado que los bajos niveles hídricos actuales están poniendo en riesgo el nivel de producción agrícola para la campaña 2022/2023.

Las proyecciones actuales, tanto de la Bolsa de Cereales de Buenos Aires, como las de la Bolsa de Comercio de Rosario, dan cuenta de una merma significativa en las cantidades producidas. En especial lo que ha caído es el rinde por hectárea, consecuencia de sectores productivos que se ven afectados por la sequía. La pérdida de producción en el Trigo ya es cuantificable y se estima en torno al 45% (por debajo de 2021). Siendo un producto con un consumo interno muy alto, esta caída de la producción se traslada más que proporcionalmente a las exportaciones. Sólo por trigo se perderían USD 3.500 millones de ventas al exterior.

Considerando las expectativas actuales para las 6 principales producciones agrícolas, la caída esperada en cantidades es del 14% y en valor de la producción (considerando los precios actuales) es del 10%. Eso implica una producción total que ya perdió USD 5.200 de potencial exportador, cifra que podría ser mayor si no se recuperan niveles hídricos en las próximas semanas.

Esto implica que más allá de la problemática fiscal y financiera, se ha ido acrecentando un riesgo que es muy significativo para la economía local. Si la sequía avanza, las dificultades para lograr equilibrar el mercado cambiario pueden ser mayores y esto tiene su correlato en nivel de actividad y en recaudación tributaria. Por eso, en las próximas semanas estaremos atentos a cómo evoluciona la siembra de soja y las expectativas de producción, para terminar de formar nuestras expectativas para el mercado cambiario 2023.