Pasaron casi 3 semanas ya desde las Elecciones Primarias (PASO) y el mercado se ha ido adaptando a un nuevo escenario. Las principales señales parecen ser las de una elevada incertidumbre política, riesgo de aceleración inflacionaria e inversores que siguen pensando en la necesidad de tomar cobertura cambiaria. Una manera de entender las expectativas de los inversores es a través de los movimientos que realizan en el mercado de Fondos Comunes de Inversión. Por eso analizamos esos movimientos para entender cómo se han ido adaptando las expectativas.

La Industria de Fondos Comunes de Inversión (Industria FCI) hoy administra un total de $14,6 billones de pesos. Esa cifra equivale a casi 6,5% del PBI. Si lo comparamos con la escala del sistema financiero, los fondos administrados representan el equivalente al 20% del total de depósitos en pesos. Se trata de una industria que ha crecido en términos de peso relativo en los últimos años.

La clave de ese crecimiento ha sido una masificación de sus productos, que han logrado llegar a segmentos que antes eran ajenos a este tipo de instrumentos.

Se han combinado varios factores que explican esta dinámica. En primer lugar la posibilidad de acceder mediante canales cada vez más simples (aplicaciones o billeteras virtuales) y luego una necesidad puntual del mercado. Esa necesidad se acrecentó de la mano de la aceleración del ritmo inflacionario y las elevadas tasas de interés. Hoy tanto empresas como individuos necesitan herramientas sencillas que les permitan preservar el poder adquisitivo de los pesos sin tener que dedicar un porcentaje alto de su tiempo a esos objetivos.

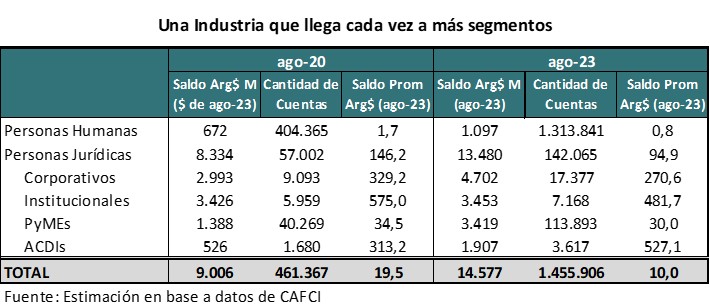

Tabla sobre la llegada de la Industria a más segmentos

Desde agosto 2020 a la actualidad, se triplicó la cantidad de individuos que operan con FCI y se multiplicó por 2,5 la cantidad de personas jurídicas que lo hacen. La baja en el ticket promedio confirma que se ha logrado llegar con los productos a segmentos que antes estaban alejados de esta posibilidad.

Dado este elevado peso relativo de la industria de FCI, los movimientos que allí se observan son una buena señal de lo que los inversores están esperando o buscando.

En los meses previos a las PASO se había observado un flujo fuerte de inversiones que se iban canalizando hacia las categorías de FCI que ofrecían un mayor grado de cobertura cambiaria (tanto Dollar Linked como Hard Dollar). Entre ambas categorías recibieron $280.000 millones de flujo neto (nuevas suscripciones) en lo que va del año. En la categoría Dollar Linked eso implicó un aumento por flujos netos del 50%.

Una vez producido el salto discreto del tipo de cambio del 14 de agosto (+21,8%) y anunciado el congelamiento transitorio del precio del dólar y un aumento de 21 puntos de las tasas de interés, se inició un proceso de reacomodamiento de carteras de los inversores.

Las principales señales que se vieron fueron:

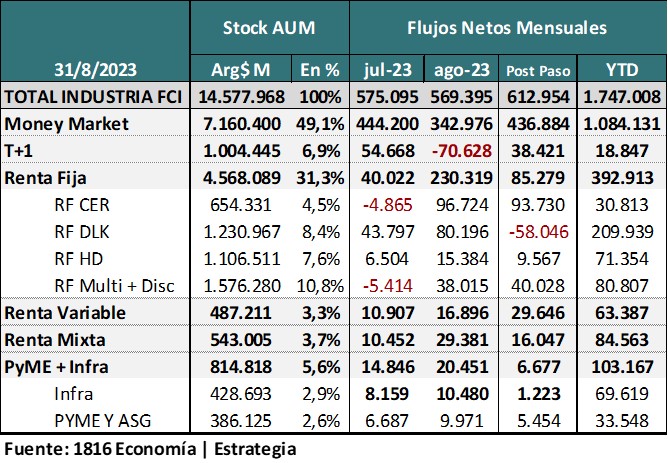

- Money Market: En las 3 semanas Post Paso se produjo una fuerte emisión de pesos. El BCRA compró dólares en el mercado cambiario, devolvió depósitos Dollar Linked y siguió pagando intereses de leliqs y pases. En lo que va del mes estos factores explicaron una emisión primaria neta de $ 2 billones. Si bien el BCRA se mostró muy activo vía esterilización, de ese total casi $350.000 millones se canalizaron hacia Money Market. Los rendimientos actuales se ubican en torno a 0,25% diario y en lo que va de 2023 logró capturar el 88% del rendimiento de la tasa Badlar. Por arriba de sus objetivos y promedios históricos.

Tabla sobre Industria de FCI

- Fondos T+1: En agosto tuvieron flujo negativo. Al tratarse de una categoría que invierte en activos de muy corto plazo, la suba de tasas de mediados de agosto le jugó en contra junto a la expectativa de aceleración inflacionaria. Como dato positivo, en lo que va del año esta categoría de fondos ha logrado rendir en línea con su objetivo (Tasa Badlar), sin tener que resignar la liquidez por 30 días como sucede con los plazos fijos.

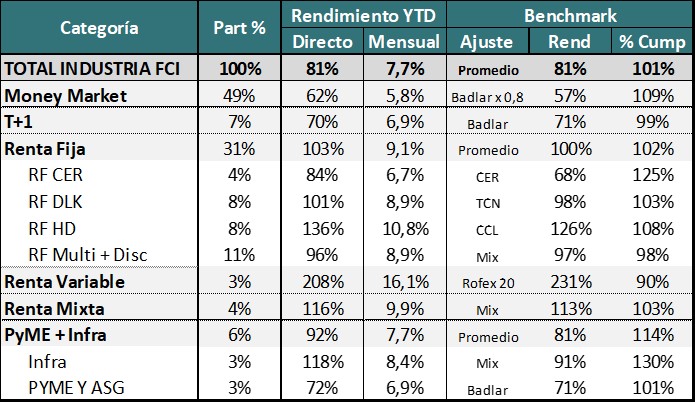

- Renta Fija DLK: Los inversores buscaron cobertura cambiaria hasta las PASO, luego del salto discreto del tipo de cambio una parte decidió rescatar los FCI DLK y canalizar esas inversiones hacia los Fondos CER (inflación). En las últimas jornadas se empezó a ver una reversión de esos movimientos, con regresos hacia la categoría DLK en busca de tomar posición antes de una eventual salida del tipo de cambio fijo de $350. Los FCI Dollar Linked han tenido un muy bien rendimiento en el año, superando incluso a la variación del tipo de cambio oficial, que es el principal parámetro que siguen como objetivo (benchmark).

- Renta Fija CER: Los inversores que rescataron sus posiciones Dollar Linked (DLK) se volcaron mayoritariamente hacia cobertura contra la inflación. La lógica detrás de ese movimiento es capturar la aceleración inflacionaria que se habría producido en agosto. El rendimiento en lo que va del año ha estado alineado con la variación del CER, de manera que han generado un grado de cobertura muy alto.

- Renta Variable: Los acciones funcionaron como resguardo de valor. Se han ajustado tanto al valor del dólar financiero como a la mayor expectativa inflacionaria. Los flujos han sido fuertemente positivos a lo largo del año y lo han recompensado con rendimiento. El promedio de FCI de Renta Variable de la industria han ganado 208% en el año, lo que implica un ritmo promedio mensual del 16,1%.

Tabla sobre Industria de FCI

En síntesis, los movimientos de los inversores de las últimas 3 semanas muestran una clara preferencia por las estrategias de cobertura, con CER y DLK como destino preferencial de los inversores. Se siguen prefiriendo estas opciones por sobre las alternativas a tasa fija, excepto para el plazo muy corto. Otra lección que parece haber quedado es la necesidad de anticipar cada vez más la decisión de tomar coberturas, porque en la medida que se acercan las fechas de mayor incertidumbre, el valor de los activos llega ya con una compresión muy grande.

Por su parte, los rendimientos, dado el elevado nivel de tasas de interés e inflación esperada, se encuentran también en un escalón alto y desaconseja mantener saldos a la vista sin rendimiento, por eso el gran flujo que se sigue viendo hacia las categorías de fondos orientadas al manejo de excedentes de liquidez.