Cerró el año 2022 y el análisis de la política monetaria dejó varios puntos interesantes para entender lo que sucedió y anticipar el posible camino que elija la autoridad monetaria para 2023. La política monetaria, la gestión del mercado cambiario y las intervenciones en el mercado de deuda en pesos fueron sin dudas los ejes centrales que sirven para entender los rendimientos de los distintos activos, sus cláusulas de ajuste y marcar las bases para la estrategia de 2023.

A lo largo de 2023, el BCRA se manejó básicamente con 4 herramientas:

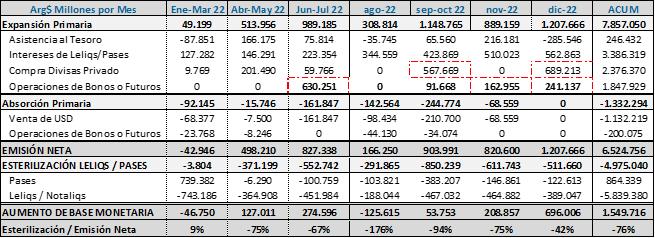

- El Tipo de Cambio: En este campo operó a partir de 3 instrumentos: el ritmo de depreciación, el acceso a las divisas y los esquemas especiales para promover la liquidación. El acuerdo con el FMI establecía dos objetivos, acumular reservas y sostener el tipo de cambio real. El BCRA enfocó su esfuerzo en acumular las reservas y por momentos se resignó a perder competitividad cambiaria (-9,3% de TCRM en 2022). Ahí apareció el esquema del “Dólar Soja” en septiembre y diciembre, para ofrecer un tipo de cambio más atractivo y garantizar la liquidación de divisas necesarias para poder cumplir las metas de reservas. El ritmo de devaluación se fue acelerando durante el año en la medida que la inflación era mayor, para atenuar la pérdida de tipo de cambio real. Recién en los dos últimos meses habría logrado sostener una devaluación mayor al diferencial de inflación con respecto al resto del mundo. En total, vía intervenciones en el mercado cambiario, el BCRA emitió $1,82 billones para comprar los USD 7.000 millones provenientes de la soja, pero en el resto del año necesitó vender el 16% de esas reservas para cubrir el déficit del mercado cambiario.

- Las Tasas de Interés: Típica herramienta antiinflacionaria que en Argentina tiene baja efectividad por el escaso nivel de crédito con respecto al PBI. De todas formas, se buscó incentivar el ahorro en pesos y desalentar la demanda de dólares. Aunque se pueden definir claramente dos etapas distintas a lo largo del año. En los primeros 7 meses las tasas corrieron de atrás a la inflación y nunca lograron igualarla. Recién en agosto se promovió una suba de tasas más agresiva. Hacia adelante entendemos que puede haber recalibraciones del nivel de tasas, poniendo el foco tanto en los instrumentos del Tesoro como en los del BCRA. El descenso en el ritmo inflacionario de los dos últimos meses podría estar ayudando a redefinir el nivel de tasas. Está claro que el BCRA tiene ahora incentivos para sostener las tasas lo más bajo que pueda sin afectar a la demanda de divisas y recargar la presión de generar rendimientos positivos sobre el Tesoro que es el que necesita captar los pesos.

- La Asistencia Directa al Tesoro: De manera directa solamente le entregó al Tesoro $620.000 millones, habiendo sido la última transferencia en julio. Se cumplió a rajatabla con el compromiso de evitar la emisión directa de pesos para asistir al Tesoro. Pero esta asistencia fue insuficiente y se buscaron caminos alternativos para lograr niveles mayores de asistencia.

- Las Intervenciones en el Mercado de Deuda en Pesos: El BCRA compró deuda del Tesoro en pesos en el mercado secundario por $1,85 billones. Esas operaciones de mercado abierto ayudaron a lograr dos objetivos. Sostener el precio de la deuda en pesos y posicionarse en instrumentos de corto plazo para poder refinanciar los vencimientos del Tesoro. En definitiva, se generó financiamiento indirecto para el Tesoro.

A la necesidad de asistir al Tesoro, comprar divisas para cumplir la meta de reservas e intervenir en el mercado cambio se sumó una política de esterilización muy agresiva, que buscó que todo el excedente de pesos que se fue generando se canalizara hacia Leliqs y Pases para no presionar sobre los pesos. Esto implicó casi $5 Billones de pesos y pagar una tasa de interés creciente por ese dinero. Esa tasa de interés se convierte entonces en el principal factor de emisión monetaria, porque implica inyectar más de $550.000 millones todos los meses. Este es el principal incentivo que tiene el BCRA para que la tasa de interés no supere por demasiado a la tasa de inflación. Porque eso implicaría un crecimiento real del stock de pasivos remunerados.

Mirando 2023:

Habiendo entendido las decisiones que tomó el BCRA en 2022 podemos intentar diagramar las expectativas para este año. Los principales puntos que parecen claros son:

- Objetivo de evitar cualquier salto discreto del tipo de cambio, adaptando el ritmo de depreciación del tipo de cambio al nivel de inflación y a lo que suceda con nuestros principales socios comerciales.

- Tasas de Interés que buscarán ser entre neutras y apenas positivas en términos reales. La responsabilidad de ofrecer tasas más altas para contener la demanda de divisas recaería sobre el Tesoro.

- Cumplimiento de la meta de Asistencia Directa al Tesoro, pero el BCRA muy activo en el mercado de deuda en pesos para sostener la paridad, darles liquidez a los inversores y potenciar de esa manera un mayor posicionamiento en esos activos. El volumen puede ser creciente, aunque siempre recordando que hay una parte importante de la deuda en pesos que ya está en poder de organismos públicos o inversores institucionales que necesitan seguir invertidos en pesos.

- Necesidad de repetir esquemas de incentivos a la liquidación de divisas, en especial por la incertidumbre que sumará el proceso electoral y el riesgo climático.

En síntesis, el BCRA tiene un nuevo año por delante en el que sus objetivos son muy amplios y de sus decisiones depende en buena medida la estabilidad económica y financiera. Tiene posibilidades de lograrlo, pero el desafío es alto, en especial por las variables que están ajenas a su control, como pueden ser el proceso electoral o el factor climático.