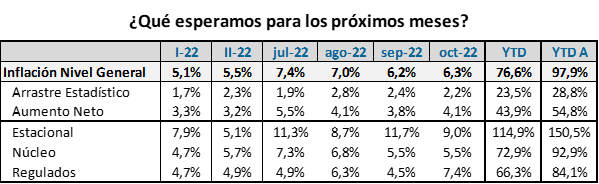

La inflación de octubre se ubicó en 6,3%, un dato que tiene dos lecturas. Negativo si consideramos que se cortó la tendencia decreciente de los dos meses anteriores y positivo si tenemos en cuenta que estuvo claramente por debajo de las expectativas de mercado. Varios factores explicaron que el dato haya sido menor a lo esperado, pero entendemos el principal 7motivador es un descenso en el ritmo de la inflación núcleo por enfriamiento de la demanda. Es decir que ciertos sectores están viendo cómo la demanda no convalida el aumento de precios. Detrás de esto está la relación entre ingresos, costos de vida y el rol de la política fiscal.

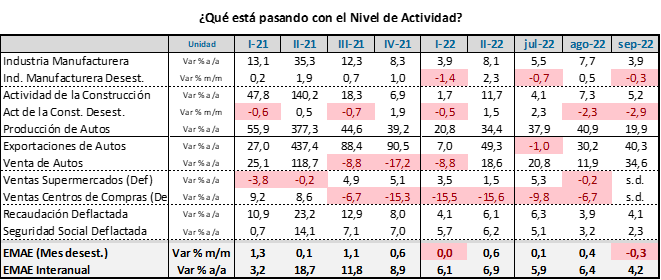

La percepción generalizada y que ya se empieza a validar con cifras es que el nivel de actividad ha comenzado a ralentizarse, con sectores que empiezan a mostrar indicadores negativos en las comparaciones desestacionalizadas con respecto a los meses anteriores.

La inflación de octubre mostró un aumento del 5,5% mensual de la inflación núcleo, repitiendo el aumento del mes anterior. Esto implica un ritmo anualizado del 91%. En tanto, los precios regulados han comenzado a recuperar terreno y los precios estacionales siguen con aumentos muy por arriba del resto de los sectores.

Recién con los datos de octubre se empezó a ver una primera señal de corrección de desequilibrios de precios relativos, con servicios (impulsados por regulados) subiendo por arriba de bienes.

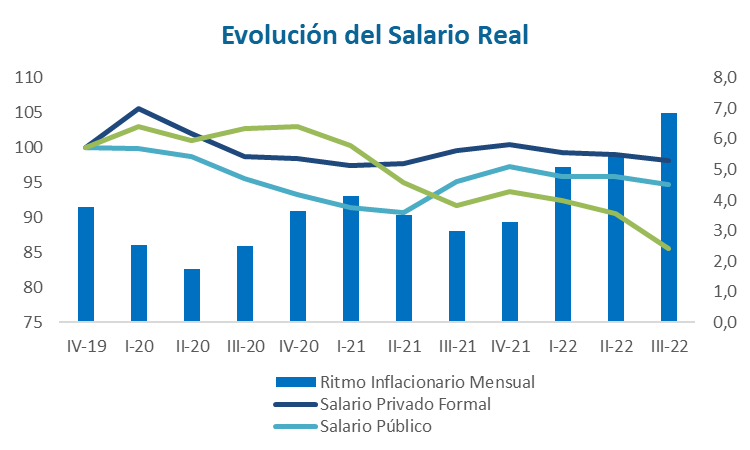

Mientras tanto, con el sostenimiento de los niveles altos de inflación, el poder adquisitivo vuelve a quedar rezagado. Si bien el salario privado formal trata de recuperar, los ingresos del sector informal pierden terreno de manera acelerada y resienten significativamente su capacidad de consumo.

Con esta dinámica del salario real: en los últimos 12 meses el Salario Privado Formal perdió 1,3% de capacidad de consumo, el Salario Público cayó 0,6% y el Salario Informal perdió 6,7% de su capacidad de consumo.

La consecuencia de estos niveles de inflación termina siendo un menor nivel de consumo y por lo tanto un menor nivel de actividad.

La menor dinámica ya se empieza a ver en los diferentes sectores, en especial en la venta en centros de compra, donde la indumentaria tiene un peso relevante y donde los precios (se consideran estacionales) han aumentado por arriba de otros sectores y la demanda ya no acompaña.

Esta tendencia se estaría profundizando en los próximos meses, porque el ritmo de aumento de precios profundiza el proceso. Esto implica hacia adelante un nivel de actividad global menos dinámico, con posibles caídas desestacionalizadas. El año 2022 estaría cerrando con un crecimiento promedio anual superior al 5%, pero dejaría un efecto arrastre para el año próximo cercano a cero. Esto es así porque el crecimiento se concentró en la primera parte del año y en los últimos meses el dinamismo está siendo claramente menor. Para 2023, en que las expectativas son niveles de inflación que se mantienen altos, el gasto público cayendo en términos reales para cumplir las metas fiscales y la incertidumbre electoral que puede ralentizar las inversiones, el crecimiento estaría claramente por debajo de los valores de 2022. El presupuesto espera un 2% de aumento y considerando estos factores es muy probable que el incremento final sea aún menor. En nuestros escenarios el crecimiento esperado ya es menor al 1% anual.

Esta caída en el crecimiento esperado es negativa en términos sociales, porque genera una dificultad aún mayor para recuperar salario real. En contrapartida, estaría funcionando, al menos en los primeros meses del año, como un factor que atenuaría las fuertes presiones inflacionarias, en especial en aquellos sectores que han quedado con precios relativos altos.