Última semana del año, momento habitual para analizar lo que ha ido dejando el año en diferentes aspectos. En nuestro caso, buscamos entender cómo fue la dinámica de la Industria de Fondos Comunes de Inversión, sus principales “drivers” y lo que nos deja como conclusión de cara al año próximo. El objetivo es analizar lo que sucedió en términos de incentivos, como repercutió en los flujos, los rendimientos y los factores que pueden ser centrales de cara a 2023.

Para entender la evolución del Mercado de Fondos Comunes de Inversión (MFCI) vamos a analizar tres ejes. Las señales e incentivos del mercado, la reacción de los inversores que se reflejan en los flujos netos y los rendimientos finales que se observaron en cada categoría de fondos.

- Señales e Incentivos del Mercado:

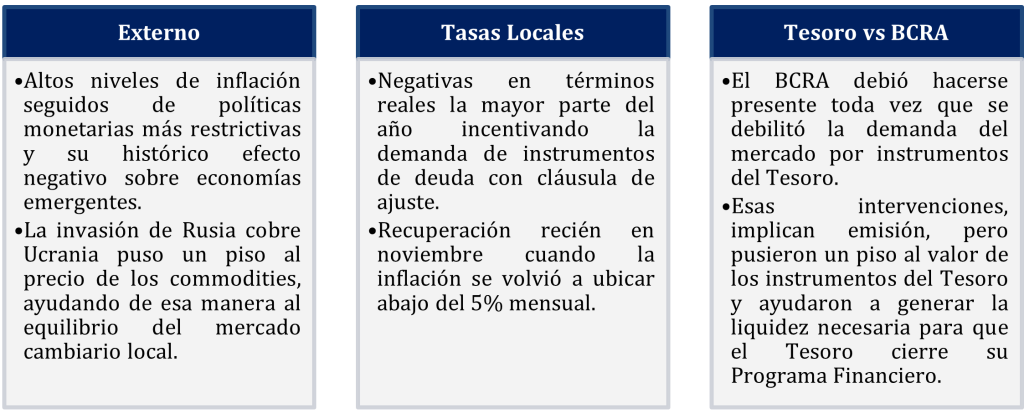

No fue un año sencillo para los mercados de capitales a nivel mundial. En primer lugar, por los temores asociados a la aceleración inflacionaria. Esos temores se hicieron realidad con un cambio en la política monetaria de los Estados Unidos, que pasó rápidamente a ser contractiva, con menor liquidez y subas significativas de la tasa de interés. Esas condiciones son adversas para los mercados emergentes, porque implican fortalecimiento del dólar y mayores tasas de descuento y menor valor para los activos. Recién en las últimas semanas del año se empezó a revertir gradualmente esa tendencia. Mientras tanto, la invasión de Rusia sobre Ucrania generó temor por el abastecimiento de combustible a Europa y de alimentos al resto del mundo. Localmente generó stress por la importación de gas, pero sobrecompensó con el sostenimiento del precio de la soja en niveles elevados, algo que no hubiera sucedido en un contexto de fortalecimiento del dólar.

En el mercado local, el principal factor que marcó el escenario fue el cambio en la política de tasas del BCRA, que empezó el año siendo fuertemente negativas, pero que fueron subiendo en la medida en que se aceleraba la inflación, sin llegar a ser positivas y recién en noviembre, con un dato de inflación menor al esperado, lograron ser positivas en términos reales.

El último punto estuvo dado por la necesidad de cubrir el programa financiero del Tesoro y el rol que asumió el BCRA para ayudar a cumplir ese objetivo sin exceder las metas de financiamiento neto vía Adelantos Transitorios. En un primer momento el BCRA buscó ayudar manteniendo bajas las tasas de corto plazo, pero no alcanzó a ayudar para generar demanda de títulos del Tesoro y potenció la suba de la brecha. Por eso de mitad de año en adelante la estrategia fue diferente, subiendo las tasas y finalmente aumentando el spread entre instrumentos del BCRA y del Tesoro tanto en junio/julio, como a fin de año, el BCRA además se mostró muy activo recomprando deuda del Tesoro, poniendo un piso a los precios y generando las condiciones para que el Tesoro puede acceder a cubrir sus necesidades de financiamiento en el mercado local.

Para la industria de FCI, estos incentivos se transformaron en una fuerte demanda por instrumentos del Tesoro con cláusula de ajustes (especialmente CER o Dollar Linked) que se revirtió sobre mitad de año. En ese momento bajó el ritmo de devengamiento de los instrumentos CER y comenzaron a plantearse algunos temores sobre la sustentabilidad de la deuda en pesos. El BCRA marcó un piso a las cotizaciones y generó mecanismos de liquidez que posibilitaron que varios inversores puedan evitar desarmar posiciones y presionar aún más sobre los precios. La decisión del BCRA parece ser la de mantener esas posiciones y de esa manera ayudar a la estabilidad del mercado de deuda en pesos.

- ¿Cómo respondieron los Inversores?

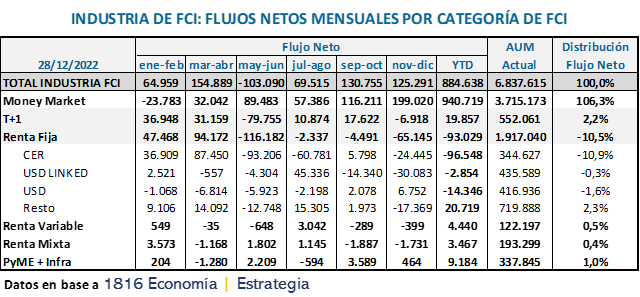

Los primeros 4 meses del año fueron muy positivos en términos de flujo, con inversores llegando a los FCI con el objetivo de posicionarse en instrumentos CER y en fondos T+1. Los instrumentos más atractivos eran los del Tesoro.

Entre mayo y junio se empezaron a revertir esos flujos, con rescates en CER, T+1 y dollar linked. Esos fondos fueron mayoritariamente a los Money Market, buscando posicionarse en activos sin riesgo de mercado. El temor estaba enfocado sobre la deuda en pesos. Poco a poco esos riesgos se fueron atenuando, en especial cuando el Tesoro y el BCRA dejaron claro que las intervenciones seguirían presentes toda vez que fuera necesario.

A pesar de ello, el año cierra con un flujo neto que se ha canalizado casi exclusivamente hacia los instrumentos de administración de liquidez de corto plazo.

- ¿Qué pasó con los rendimientos?

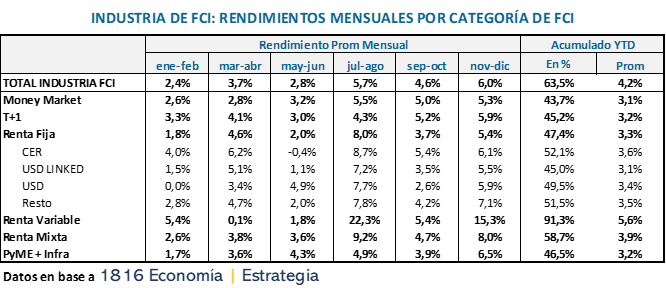

Analizar los rendimientos ayuda a entender mejor los motivos detrás de flujos que se han canalizado casi exclusivamente hacia los fondos Money Market.

El diferencial que ofrecieron los fondos T+1 o los CER con respecto al Money Market (MM) terminó siendo relativamente bajo. Mientras los MM lograron un rendimiento promedio del 3,1% mensual, los T+1 llegaron a 3,2% y los fondos CER a 3,6%. Este diferencial tan bajo se explica por la suba de las tasas de las cuentas remuneradas que impulsó el BCRA en la segunda parte del año y por la fuerte volatilidad que afectó a la paridad de los Bonos del Tesoro de junio en adelante.

Hacia adelante esto deja un punto de partida positivo, que está dado por las menores paridades que muestran los instrumentos del Tesoro y la decisión conjunta de BCRA y Tesoro de sostener esos precios. Una muestra de ello es el último bimestre del año, donde los MM rindieron 5,3% mensual promedio, pero los T+1 ya se alejaron a 5,9% y los CER a 6,1%. En tasas efectivas anuales (TEA), las diferencias son de casi 13 puntos entre MM y T+1, llegando inclusive a 16,5 puntos cuando se comparan los fondos CER con los MM. Estas diferencias sugieren que en la medida en que se siga confirmando la decisión del BCRA de sostener la curva de deuda del Tesoro en pesos, pueden ir apareciendo inversores que canalicen su flujo de manera creciente hacia los fondos T+1 / CER.

En el caso puntual de los fondos Dollar Linked (DLK), la demanda suele estar vinculada a la búsqueda de cobertura cuando aumentan las probabilidades de devaluación discreta. El actual equipo económico se ha esforzado en mitigar ese riesgo. Eso implica que en la actualidad han perdido atractivo, pero pueden recuperarlo el año próximo por dos motivos: En la primera parte del año si se profundiza la sequía y baja la oferta potencial de dólares. En la segunda mitad si los candidatos que tengan mayores probabilidades de triunfo en las elecciones presidenciales promueven una rápida corrección de desequilibrio, incluyendo un eventual salto discreto del tipo de cambio.

- ¿Qué esperamos para 2023?

Si definimos al año 2023 como el período que va desde el primero de enero al 10 de diciembre, es decir sin considerar las decisiones que se puedan tomar a partir del cambio de gobierno, esperamos un escenario que se caracterice por:

- Búsqueda de evitar Shocks: Esto implica tratar de contener la inflación, mantener dentro de lo posible el ordenamiento fiscal y sobre todo no promover saltos discretos del tipo de cambio.

- Para que eso sea posible se requiere cumplir las metas fiscales y monetarias acordadas con el FMI.

- En ese marco, la inflación puede mostrarse contenida en el primer semestre. El riesgo de aceleración estaría en la segunda mitad del año, cuando la política fiscal podría volverse más laxa.

- Para la industria de FCI, esto implica una primera mitad con menores flujos netos, porque la emisión primaria neta estaría más contenida. La inyección de pesos y por lo tanto el crecimiento del capital administrado vendría por el lado de los rendimientos. En la segunda parte del año pueden aparecer algunas fuentes de creación de dinero que lleven flujos netos para la industria.

- El punto de partida bajo de las paridades ayuda a pensar en rendimientos que se asemejan mucho más a los de las cláusulas de ajuste. Esto implica un spread mayor entre los FCI que tienen rendimientos vinculados a instrumentos del Tesoro que aquellos que solamente tienen riesgo BCRA.

- Si eso se confirma, podría haber flujos que retornen de Money Market hacia fondos con una duration algo mayor e incluyan riesgo soberano. Pero para que eso suceda, la política y en especial los candidatos opositores deberán asumir una posición bien clara con respecto a la deuda del Tesoro.