Se conoció el dato de inflación de diciembre y con esa cifra cerró el año 2022 en 94,8% de inflación anual. Como siempre en estos casos, entender la dinámica reciente ayuda a formar expectativas hacia adelante. Desde hace varios años se viene insistiendo con que la inflación local es Multicausal, eso implica que son varios los factores que determinan el ritmo de aumento de precios y no solamente se ve afectado por la relación entre la cantidad de bienes y la cantidad de dinero. La desaceleración que se vio en el último trimestre del año se explica por varios de estos motivos. Veamos sus características y los principales riesgos hacia adelante.

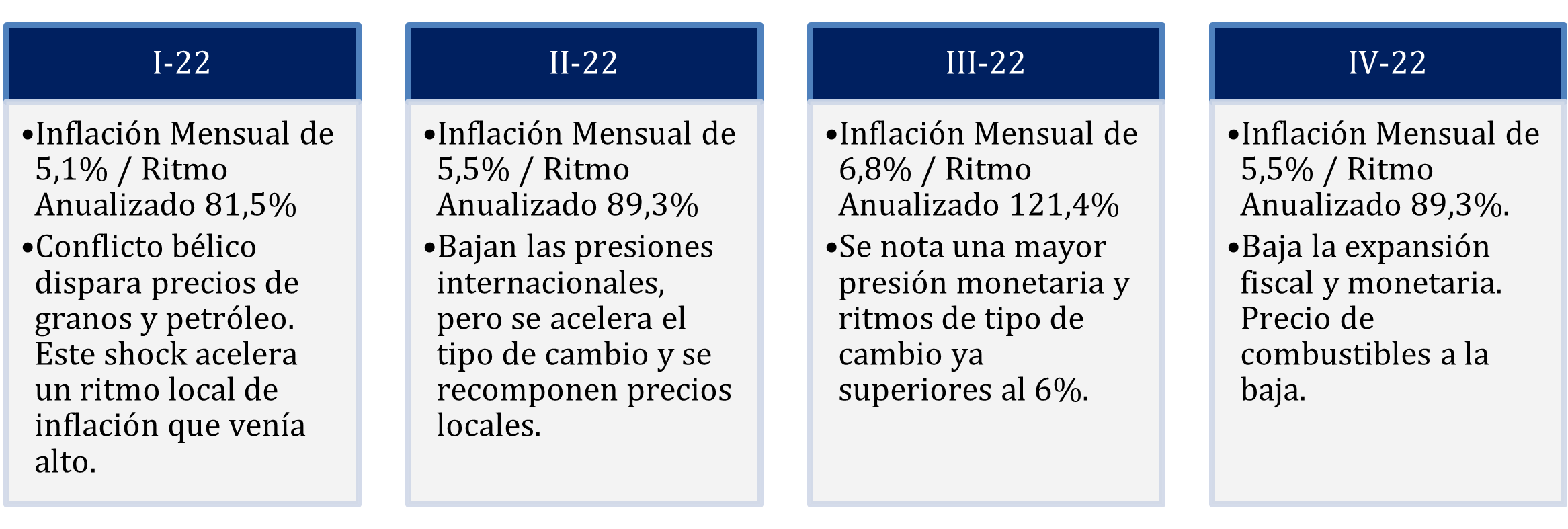

Si analizamos la inflación del año por los ritmos de cada trimestre vamos a poder identificar períodos muy disímiles. Fueron diferentes los factores que explicaron la aceleración inicial (I-22), cuando el conflicto bélico por la invasión de Rusia a Ucrania disparó el precio de commodities, tanto agrícolas como energéticos.

Localmente el mayor precio de los granos repercutió en diferentes alimentos y el precio de la energía tuvo sus implicancias directas e indirectas, porque aumento el nivel de déficit y su monetización.

En el segundo y tercer trimestre los factores fueron distintos, con procesos con mayor peso interno que externo. El peor momento fue justamente el III-22, cuando la inflación anualizada se ubicó en un ritmo superior al 120% anual. Detrás de esos valores hubo factores exclusivamente internos, con fuertes presiones para restablecer precios relativos y con una dinámica fiscal del segundo trimestre que había dejado un impacto claramente negativo, afectando a las expectativas generales y en especial a la valoración de los activos en pesos del Tesoro Nacional. Esa volatilidad e incertidumbre (incluidos los cambios en el Ministerio de Economía), terminaron de marcar el peor trimestre del año en términos de inflación, con aumentos que han ido claramente por arriba del ritmo que mostraban los principales determinantes de la inflación. Es decir, con las expectativas jugando un rol claramente negativo.

En el IV trimestre, el ritmo bajó un escalón, para ubicarse nuevamente en promedio en el 5,5% anual, pero con el último bimestre en el 5%, es decir volviendo a ritmos anualizados del orden del 80%.

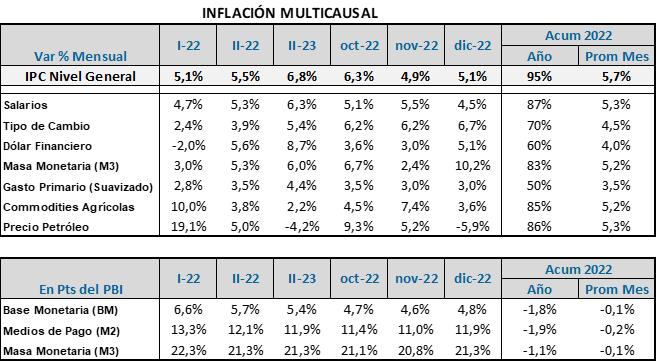

En el siguiente cuadro se detallan los ritmos a los que aumentaron cada una de las principales variables que determinan el ritmo de inflación. Se observa que, a lo largo del año, ninguna aumentó más que el promedio de los precios. Eso implica que detrás hubo dos factores adicionales que pueden haber tenido alta incidencia: la corrección de precios relativos y fundamentalmente las expectativas.

El enfoque monetario no puede quedar afuera de este análisis. La demanda real de dinero representada por la Base Monetaria sigue cayendo. Esto es propio de períodos de alta inflación y niveles elevados de tasa de interés. Lo mismo sucede con el dinero transaccional (M2). Los pesos se acumulan en cuentas de inversión (Plazo Fijo / M3), ya que los controles cambiarios limitan su reabsorción. Los pesos siguen estando.

De todas maneras, la inflación (94,8%), sumada al crecimiento real mayor al 5% del año 2022, han generado un aumento del PBI nominal mayor a la expansión monetaria. Eso implica que se ha avanzado en el proceso de corrección de precios relativos, aunque claramente no es un proceso que haya culminado. Todavía hay una brecha muy grande entre la cantidad de pesos que los agentes económicos quieren tener y los que efectivamente tienen.

¿Qué esperar hacia adelante?

El análisis realizado deja claro que la inflación ha respondido a diferentes impulsos a lo largo del año y que la desaceleración de los últimos meses responde a un contexto externo más favorable y esencialmente a un reordenamiento fiscal y monetario que genera menor presión inflacionaria. Pero todavía se está lejos de haber corregido todos los desequilibrios. Eso implica que considerando los factores estacionales y los distintos shocks que pueden generar correcciones puntuales (tarifas), la inflación se seguiría moviendo en los próximos 4/5 meses en el andarivel del 4,5% / 5,5%. El frente fiscal juega a favor, con ritmos de aumento del 3% mensual, pero la emisión monetaria que se genera para solucionar los problemas financieros del Tesoro sigue llevando a los agregados monetarios a un ritmo de crecimiento mayor.

La incertidumbre seguirá quedando para el segundo semestre, en especial considerando el efecto histórico que los procesos electorales han generado sobre la expansión del gasto. Si se pierde ese factor de anclaje, la segunda parte del año puede mostrar una dinámica inflacionaria mayor a la actual.

El BCRA seguirá teniendo un rol clave. Por ahora ha respondido a esta menor dinámica inflacionaria con una reducción del ritmo de devaluación (en torno al 5% en vez del 6,5% de meses anteriores) y sosteniendo las tasas nominales de interés. Esto implica que, por primera vez en muchos meses, las tasas han vuelto a ser positivas en términos reales. Además, considerando el nivel de la inflación internacional y la depreciación reciente del dólar, ha podido recuperar algo de tipo de cambio real. Son avances útiles de cara a los próximos meses y claramente alineados con las metas que plantea el acuerdo con el FMI.

Mientras la inflación se mantenga en estos niveles, la probabilidad de recortes de tasas es todavía baja. Se necesitaría un descenso al andarivel del 4%/4,5% para que el BCRA se sienta cómodo con niveles inferiores de tasas. Aunque esto implique, por ahora, que los Pasivos Remunerados crecen en términos reales.