El Ministerio de Economía anunció un programa de recompra de deuda pública en moneda extranjera. Puntualmente se enfoca en recomprar los bonos emitidos en el canje de 2020. Es una operatoria que se venía analizando hacia varios meses y que finalmente se implementó. El objetivo es recomprar bonos que cotizan a una paridad muy baja, de manera de potenciar el efecto de los recursos que se aplican a ese destino. Si se recompra un bono que cotiza a una paridad de 33%, por cada dólar aplicado se rescatan 3 veces más bonos a valor nominal y se ahorra el pago de intereses hasta el vencimiento. Aún así, ¿es esa la decisión más eficiente para asignar recursos fiscales y divisas? Ese es el principal interrogante.

La decisión de recomprar deuda es habitual. Se suele realizar cuando el deudor tiene disponibilidad de fondos y sus títulos de deuda cotizan a precios por debajo de su valor nominal. De esa manera se ahorran fondos, porque se recompra a menor valor del que debería pagar al vencimiento y además se logra aumentar transitoriamente la demanda por esos títulos mejorando su cotización.

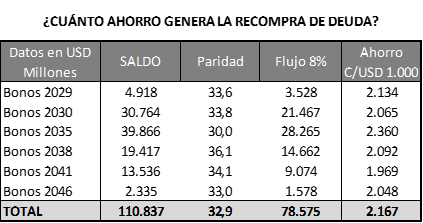

El caso argentino en la primera parte es un claro ejemplo, la deuda emitida en el canje de 2020 cotiza a una paridad promedio de casi el 33%. Es decir que por cada USD 33 dólares que se recompre de deuda se rescatarán USD 100 nominales.

El problema es que esos USD 100 se deben pagar en un plazo muy extenso. Recién el primer 1,1% se abonará en 2024 y el 5,4% en 2025. Aún considerando el flujo de intereses, el esfuerzo financiero de 2023 es de apenas USD 1.018 millones y el de 2024 de 4.314 millones.

A manera de ejemplo, una recompra de USD 1.000 dólares puede generar un ahorro promedio de USD 2.167 medidos a valor presente (Tasa de descuento del 8%). Esto se logra por la paridad tan baja y por el ahorro implícito en el menor pago de intereses. El mayor ahorro total se logra asignando los recursos disponibles a la recompra de los bonos que vencen en 2035, porque tienen la mejor combinación de plazo y tasa de interés que devengan. Otro punto a tener en cuenta es que las recompras que se hagan de deuda emitida bajo legislación local (identure 2010) son más eficientes en términos de ahorro a valor presente que los títulos emitidos bajo ley extranjera (30,7% de paridad promedio de los Bonares versus 34,2% los Globales).

Por lo tanto, queda claro que es un buen momento dadas las paridades para recomprar la deuda, pero claramente no es un tema urgente, porque los vencimientos caen mucho tiempo más adelante.

Entonces, ¿cuál es el beneficio de recomprar deuda? El primero y principal es aumentar el atractivo de los instrumentos, que contará con mayor oferta y podrán reforzar su posicionamiento, mejorando las paridades.

La pregunta es si eso es necesario ahora, cuando todavía no se requiere acceder al mercado de capitales para renovar vencimientos. En definitiva, lo que se discute en primer lugar es el timming, puntualmente porque dada la buena dinámica reciente y la posibilidad de que una vez avanzado el proceso electoral siga mejorando, podía hacer ver como poco necesaria esa intervención.

Si es así, ¿por qué el equipo económico decide avanzar en esa línea? Entendemos que básicamente lo que hay detrás es una decisión de contener el nivel de la brecha cambiaria. ¿Cómo funciona? Al aparecer un comprador que está dispuesto a adquirir esos títulos de deuda cancelando con dólares, lo que hace es darle oferta a un mercado que en determinados períodos puede estar desabastecido y de esa manera quedar expuesto a subas aceleradas en el precio (Tipo de cambio MEP o CCL). Este programa le da la libertad al BCRA de intervenir en ese mercado y contener la brecha.

Los datos de deuda confirman que hoy por hoy, los vencimientos en moneda extranjera no deberían ser una prioridad.

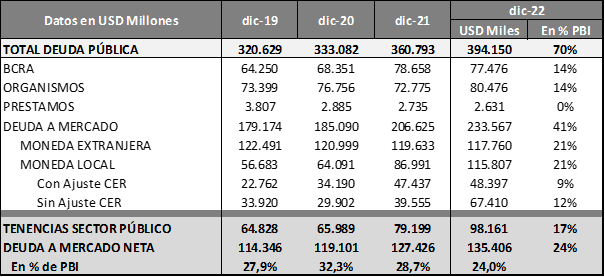

El ratio de endeudamiento a mercado (excluyendo BCRA, Organismos Internacionales y tenencias intra Sector Público) es muy bajo, apenas 24% del PBI. Este punto confirma que la deuda local no tiene un problema de sobre-endeudamiento, sino de acceso al mercado de capitales para renovar su deuda.

Pero, así como los fundamentos de la deuda son buenos, el mercado cambiario se muestra muy complejo de cara a 2023. En especial porque la cosecha agrícola estaría perdiendo en el orden de USD 10.000 millones de valor total y podrían generar una merma de USD 8.000 millones anuales en la liquidación de divisas.

Es ahí donde surge la pregunta si es razonable asignar reservas a recompra de deuda cuando el frente cambiario se muestra claramente como más complejo.

Si bien hay algunos factores que ayudarán a contener la merma de ingresos por menores exportaciones, todavía es un gran desafío financiar esos USD 6.000 millones faltantes. A priori, USD 1.800 / 2.100 se podrían ahorrar por menor precio de gas y por exportaciones incrementales de otros productos energéticos. El sector turismo (dólar Qatar y esquema para favorecer a turistas extranjeros podrían generar un ahorro promedio de USD 250 millones mensuales, lo que implicaría USD 3.000 millones menos en el año. Todavía faltan recuperar USD 3.000 millones adicionales, donde claramente la opción será seguir restringiendo el acceso a divisas para los importadores.

Llegado a este punto del análisis queda claro que la principal disyuntiva debe haber sido si aplicar esos fondos a la recompra de deuda, bajando la brecha y generando un ahorro fiscal o dejarle los USD al BCRA para que libere mayor cantidad de divisas para el pago de importaciones. El primer camino ayuda a lograr estabilidad monetaria y bajar la inflación, pero sacrifica nivel de importaciones (y eventualmente crecimiento económico). El segundo, en cambio, solamente favorece el nivel de actividad y una parte de ese consumo podría implicar un mayor nivel de importaciones.

Está claro que el camino elegido ha sido el de bajar la brecha y de esa manera aportar al mayor desafío que es bajar el ritmo inflacionario. Justamente en las últimas semanas el tipo de cambio financiero (MEP & CCL) se habían mostrado con un fuerte ritmo de aumento y generaba el riesgo de sufrir mayores presiones inflacionarias, retornando a niveles de hace 4 meses.